Аналитическая компания ITResearch объявила результаты исследований ряда сегментов российского ИТ-рынка в 2019 г.

Компьютеры

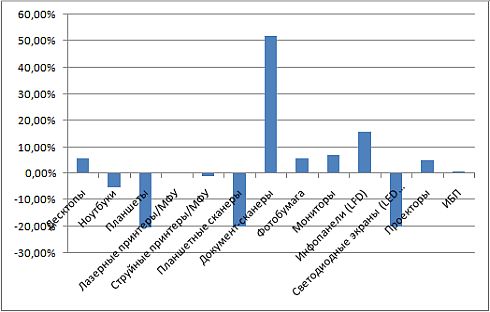

За 2019 г. в России было реализовано 6520 тыс. ПК, включая настольные компьютеры и ноутбуки. Это на минимальную величину — 0,4% — меньше, чем в предшествовавшем 2018 г.

Динамика основных подсегментов рынка ПК при этом оказалась разнонаправленной. Десктопы выросли на 5,8%, а вот продажи ноутбуков, наоборот, снизились на 5,3%.

Во всех компьютерных подсегментах проявлялось негативное воздействие дефицита процессоров Intel. При этом наблюдалось увеличение доли моделей на процессорах AMD, но это лишь частично компенсировало общее снижение продаж.

Розничные продажи вели себя неуверенно во всех подсегментах в связи с ухудшением платежеспособности населения.

Но в сфере настольных ПК помог корпоративный спрос, а также процесс замены массового офисного парка в связи с прекращением поддержки Windows 7. В результате продажи настольных ПК за год увеличились и составили 3110 тыс. штук.

Продажи компьютеров-моноблоков (AIO ) упали на 4,1%. Всего было продано 350 тыс. AIO — 11% от общего объема настольного сегмента.

В лидирующую группу вендоров по десктопам вошли компании Acer, DNS, HP, iRU, Lenovo*. В сумме эта пятерка реализовала 39% всех десктопов в России.

Ноутбуков было продано 3410 тыс. Несмотря на дефицит дорогих моделей процессоров — а именно по ним в основном чувствовалась недостача, тенденция к продаже более дорогостоящих конфигураций в целом сохранялась — это стало объективным требованием спроса. Причем это отмечалось в структуре сбыта как ноутбуков, так и десктопов.

По мобильным ПК лидирующие позиции привычно заняли компании Acer, Asus, Dell, HP, Lenovo* c суммарной долей 90%, что на 3 процентных пункта больше аналогичного показателя предыдущего года.

Принтеры и настольные МФУ

В 2019 г. рынок принтеров и настольных МФУ не смог продолжить положительную динамику предыдущего года, и количество проданных устройств оказалось даже чуть меньше, чем в 2018 г., когда продажи выросли на 6%. Такой итог был вполне ожидаемым в условиях вялотекущей экономической ситуации и отсутствии роста платежеспособного спроса в большинстве категорий потребителей.

Всего за год было продано 2.33 млн устройств (включая офисные матричные принтеры), что на 0.5% меньше, чем в 2018 г. В то же время объем продаж в деньгах превысил показатель предыдущего года на 6%, составив 541 млн долл.

Количественный спад отмечен и в лазерном, и в струйном сегментах, однако, ввиду малых его значений (менее 1%, что лежит в пределах погрешности оценок), правильней было бы назвать ситуацию на рынке не спадом, а стагнацией.

В лазерном сегменте объем продаж в 2019 г. практически повторил прошлогодние показатели в категории и принтеров, и МФУ, составив в общей сложности 1.64 тыс. устройств.

Оценку состояния сегмента hardcopy дает Александр Кушигин, директор департамента Document Imaging Solutions, компания OCS Distribution

На российском рынке печатных устройств я бы отметил следующие тенденции. Продолжается переход от транзакционной модели продаж печатного оборудования и расходных материалов к контрактному. В старой модели заказчик покупал оборудование, затем искал расходные материалы и возможности для сервисного обслуживания. В новой модели заказчик приобретает некую услугу по типу каршеринга, где вместо автомобиля покупается возможность перемещения из точки А в точку Б. В нашем случае вместо условного принтера покупается возможность получения напечатанного документа тогда и таким способом, как это нужно заказчику. Соответственно, заказчик избавляется от всех проблем, связанных с интеграцией техники в бизнес, со снабжением расходными материалами, обеспечением работоспособности. Фактически вместо материальных ценностей покупается подписка.

На российском рынке печатных устройств я бы отметил следующие тенденции. Продолжается переход от транзакционной модели продаж печатного оборудования и расходных материалов к контрактному. В старой модели заказчик покупал оборудование, затем искал расходные материалы и возможности для сервисного обслуживания. В новой модели заказчик приобретает некую услугу по типу каршеринга, где вместо автомобиля покупается возможность перемещения из точки А в точку Б. В нашем случае вместо условного принтера покупается возможность получения напечатанного документа тогда и таким способом, как это нужно заказчику. Соответственно, заказчик избавляется от всех проблем, связанных с интеграцией техники в бизнес, со снабжением расходными материалами, обеспечением работоспособности. Фактически вместо материальных ценностей покупается подписка.

Меняется ситуация в нижнем ценовом сегменте печатающей техники.

Одной из особенностей динамики технологической структуры рынка стало замедление экспансии многофункциональных устройств и возвращение спроса на традиционные принтеры, особенно на недорогие модели начального уровня. После нескольких лет падения, и в 2018, и в 2019 гг. продажи моделей принтеров производительностью до 20 стр./мин росли двухзначными темпами, что отражает повышение значимости ценового фактора для массового потребителя. Одновременно продолжалось смещение структуры продаж в сторону высокопроизводительных моделей, особенно в сегменте настольных МФУ. Также возросли и продажи цветных устройств, хотя их рыночная доля по-прежнему значительно меньше, чем на развитых зарубежных рынках.

В струйном сегменте за 2019 г. было продано 684 тыс. устройств, на 0.9% меньше, чем годом раньше, при этом весь небольшой спад обусловлен снижением продаж многофункциональных устройств, в то время как принтеров было продано даже несколько больше, чем годом раньше. Увеличение рыночной доли струйников и усиление их конкуренции с лазерными устройствами, отмечаемое в последние годы во многих странах, на нашем рынке выражено не так заметно и прослеживается только в отдельных категориях.

В целом на рынке печатающих устройств пока не видно устойчивого долговременного сдвига в структуре продаж в пользу струйных моделей устройств. Наметившееся было увеличение доли струйников в 2015–2017 гг. в дальнейшем не получило продолжения, и этот показатель вновь несколько снизился, оставаясь примерно на уровне 30%.

Тем не менее о возвращении струйных принтеров и МФУ в офис свидетельствуют изменение структуры их продаж и рост востребованности более производительных и функциональных моделей нового поколения. Весь спад в сегменте струйных устройств пришелся на продукты начального уровня (ценой до 100 долл.), причем в подсегменте МФУ, где такие модели прежде доминировали, по итогам 2019 г. они впервые заняли меньше его половины. Во всех старших ценовых сегментах продажи возросли, причем основными точками роста оставались экономичные бескартриджные модели, в том числе монохромные, а также высокопроизводительные модели для бизнес-приложений.

В целом на рынке принтеров и настольных МФУ больше всего было продано продуктов компаний Canon, HP и Kyocera*.

Планшетные сканеры

В 2019 г. спрос на планшетные сканеры продолжал сокращаться, причем, по сравнению с предыдущим годом, падение даже несколько ускорилось. Всего за год было продано 46,8 тыс. устройств, что почти на 20% меньше, чем в 2018 г. (в котором падение составляло 17%). Примерно такими же темпами, как натуральный, сократился и денежный объем рынка, составивший 4,6 млн долл.

Помимо усилившегося давления со стороны альтернативных устройств оцифровки, прежде всего многофункциональных устройств, снижению спроса на планшетные сканеры способствует консервативность товарного предложения на этом рынке из-за весьма редкого появления на нем новых продуктов.

В абсолютном выражении самые большие потери понесли наиболее массовые универсальные модели нижнего ценового уровня, которые можно использовать как для достаточно качественной оцифровки фотографий, так и для сканирования отдельных документов и графики. В 2019 г. на такие модели, большую часть которых составляют продукты Canon и Epson, пришлось свыше 80% всех проданных планшетных сканеров.

В то же время в отдельных категориях планшетников продажи не только не уменьшились, но по сравнению с предыдущим годом, даже немного возросли. Прежде всего это касается моделей, ориентированных на любителей и профессионалов цифровой фотографии, а также более быстродействующих специализированных моделей для оцифровки документов, в том числе книжных сканеров.

Документ-сканеры

Объем рынка документ-сканеров в 2019 г. увеличился в полтора раза, что почти целиком определилось значительным ростом «тендерной составляющей» продаж — увеличением числа и объема крупных конкурсных поставок. Всего за год было продано 50,3 тыс. устройств, на 51,7% больше, чем годом раньше, и объем этого рынка в натуральном выражении впервые оказался больше, чем у планшетных сканеров.

Примечательно, что суммарное количество документ-сканеров, проданных в 2019 г. по тендерам (в основном, в рамках госпроектов), превзошел аналогичный показатель предыдущего года почти в 5 раз. В то же время темпы роста другой составляющей рынка, так называемых регулярных продаж, отражающих спрос на документ-сканеры в массовом офисе, по сравнению с 2018 г. даже несколько снизились, составив меньше 5%. Тем не менее востребованность документ-сканеров именно у этой категории потребителей определяет устойчивый рост рынка, и в 2019 г. на них пришлась основная часть продаж.

Особенностью структуры продаж документ-сканеров стало повышение доли моделей нижнего скоростного уровня (производительностью до 30 стр./мин) в тендерных поставках. Помимо соображений экономии, это можно объяснить также возросшей функциональностью моделей последнего поколения. Несмотря на более низкую цену, по своим возможностям оцифровки и надежности обработки пакетов документов они почти не уступают более производительным сканерам. И все же больше всего в 2019 г. было продано документ-сканеров для небольших рабочих групп производительностью 31-60 стр./мин.

В денежном выражении рынок документ-сканеров увеличился на 37%, составив 33.2 млн долл. Отставание по темпам роста от натурального показателя связано как с повышением доли моделей в нижних скоростных категориях, так и интенсивной ценовой эрозией во всех категориях документ-сканеров. В целом по рынку средневзвешенная цена сканера в 2019 г. составила около 660 долл., на 10% меньше, чем годом раньше.

В 2019 г. на рынке документ-сканеров основной объем продаж пришелся, как и в предыдущем году, на продукты компаний Canon, Epson, Fujitsu и HP*. В старших сегментах потоковых устройств производительностью свыше 60 стр./мин в тройку лидеров вошли Epson, HP и Panasonic*, причем к ним вплотную приблизилась компания Avision.

Фотобумага

На рынке фотобумаги в пачках для струйных принтеров в 2019 г. было продано около 3,17 млн пачек на сумму 19,4 млн долл. Суммарная площадь поставленной бумаги составила 10,7 млн кв. м (10,7 кв. км). По сравнению с 2018 г. количество проданных пачек выросло на 5,5%, но по суммарной площади бумаги объем уменьшился на 7,4%, а в деньгах рынок снизился на 2%.

Таким образом, рынок фотобумаги структурно изменился. Если в 2018 г. здесь наблюдалась стабильность, и практически все параметры рынка почти синхронно выросли на несколько процентов по сравнению с 2017 г., то 2019-й год при общем сохранении спроса уже не был таким равномерным, и различные показатели рынка имели разнонаправленные тенденции. Со структурной точки зрения в прошедшем году потребители ориентировались на более дешевую бумагу, а также предпочитали пачки бумаги с меньшим количеством листов.

В группу лидеров рынка по итогам 2019 г. (как и в 2018 г.) вошли бренды* Dexp, Lomond, Perfeo и Revcol. В денежном выражении на них пришлось 68% рынка. За год этот показатель увеличился на 6%, что показывает нарастание консолидации рынка.

Планшетные ПК

Всего в России в 2019 г. было продано 2,95 млн планшетных ПК на сумму в 41 млрд руб. Это соответствует снижению рынка год к году на 20,5% в штуках и примерно на 7% в рублях.

Следует отметить, что прогнозные цифры ITResearch на прошлый год были следующими: «3 млн таблетов и снижение рынка еще на 20%.» То есть имеет место крайне точное попадание в прогноз.

Как и в 2018 г., абсолютным лидером этого сегмента российского рынка в 2019 г. была компания Huawei, со стабильной долей по году свыше 20% всего рынка. Минимальные темпы снижения среди ведущих игроков испытали Apple и Samsung, что позволило им закрепиться в тройке лидеров.

Также значимые объемы показывали BQ, Dexp, Digma, Irbis, Prestigio*, т. е. те же компании, что годом ранее. Подобная «стабильность» дополнительно подтверждает депрессивность сегмента.

Источники Бесперебойного Питания

В 2019 г. в России было продано 1,318 млн ИБП на сумму 329 млн долл. В штуках, по отношению к 2018 г., рынок вырос примерно на 0,7% (меньше погрешности измерения), а в деньгах рост был чуть более определенным — на 3%. Данное расхождение было связано с небольшим увеличением средневзвешенной стоимости ИБП (до 249 долл.), которое явилось следствием сдвига рынка в инфраструктурные решения.

Очень сильное второе полугодие позволило перекрыть потери начала года и даже чуточку превысить показатели 2018 г., в то время как ожидалось интегральное снижение на 5%.

Под ключ: комплексная защита централизованного электропитания от IPPON

Сегодня мы наблюдаем постоянное поступательное развитие автоматизированного производственного оборудования и крупных распределённых систем управления. Их стабильная работа зависит от достаточного для них функционала и, что критически важно, надёжного электроснабжения. На этом фоне всё больший акцент делается на обмене данными между производственными площадками и системами управления ресурсами предприятия (ERP), которые также зависят от надёжного энергоснабжения. Таким образом, потребность предприятий в проводных сетях, обеспечивающих непрерывное электропитание для поддержки систем, завязанных на информационных технологиях, в наш дни требует безостановочной работы в режиме 24/7.

Выбор ИБП — будь то однофазные или трёхфазные системы — обязывает учитывать целый ряд переменных в совокупности с общей функциональностью устройств.

Продуктовый портфель бренда IPPON предлагает клиентам полный модельный ряд однофазных и трехфазных решений мощностью от 1 до 80 кВА, который способен покрыть практически все потребности заказчиков как малого и среднего бизнеса, так и крупных промышленных кластеров.

В 2019 году, наряду с уже реализуемыми на тот момент высокотехнологичными моделями в универсальном (RT) форм-факторе — IPPON Innova RT и Innova RT Tower 3/1 — компания анонсировала на рынке серию трёхфазных источников бесперебойного питания Innova RT 33 Tower — устройства мощностью 20—40—60—80 кВА и внешние батарейные модули для расширения функционала.

Несмотря на то что данные цифры роста рынка превысили наши ожидания, более углубленный анализ показывает, что далеко не всё так радужно. Консервативный прогноз на 2019 г. полностью оправдался для ранее доминировавших сегментов high-end и middle range, которые в итоге снизили свою долю рынка. В то же время основной всплеск продаж во втором полугодии произошел в сегменте low-end, т. е. по дешевому оборудованию всех классов, что также заметно отразилось и на распределении рыночных долей вендоров. Это многофакторный тренд, составленный и давно назревшей необходимостью закупок (отложенный спрос) в ситуации ограниченных бюджетов; и влиянием системы электронных торгов, где побеждает самая низкая цена; и осознанная переориентация клиентов на более дешевое оборудование с ограниченным, но достаточным функционалом; и повышенная активность и ценовые войны со стороны новичков и игроков массового рынка.

Рейтинг компаний-лидеров в целом не изменился. Компанию Schneider Electric в лидирующей группе всё так же составили Delta Electronics, Eaton, Ippon и Powercom*. Суммарно на эти пять ведущих компаний сейчас приходится около 65% рынка в деньгах и 63% в штуках, что немного меньше, чем в 2018 г. и связано с идущими процессами децентрализации рынка.

Предлагать на рынок ИБП, отвечающие основным требованиям, предъявляемым к данным устройствам без наличия дополнительного, чаще всего невостребованного потребителем функционала – основная стратегия развития компании ЦРИ «ИМПУЛЬС». Разумное сочетание цены, качества и ...

Современные бизнес-процессы находятся в сильнейшей зависимости от качества электропитания используемого оборудования. В наибольшей степени такую зависимость демонстрируют IT-сервисы, ни один из которых сегодня не обходится без источников бесперебойного питания

Мониторы

За весь 2019 г. в России было продано 3,53 млн мониторов на сумму 589,5 млн долл. Таким образом, итоговые темпы роста в штуках составили 7,1%, что практически соответствует верхней границе наиболее вероятного прогнозного сценария от ITResearch (рост 5-7%). В деньгах рост был чуть выше — на 9%, что связано с совокупностью ряда факторов: смещением спроса в мониторы больших диагоналей, активными продажами игровых моделей, а также 2K- и 4K-мониторов, усилением корпоративного сегмента.

Особенностью российского рынка мониторов продолжала оставаться крайняя зависимость от продаж «на замену», которые обеспечивали не менее 95% отгрузок. Соответственно, нужно принимать во внимание состояние установленной базы десктопов, а значит, и мониторов. На данный момент оно оценивается как достаточно неблагоприятное, поскольку только примерно половину использующихся мониторов можно считать условно современными. Поэтому у рынка есть (была) заметная «поддержка», не дающая ему снижаться ниже текущих уровней, обеспечивающих физически выбывающие мониторы.

Главной особенностью конкурентной борьбы вендоров в 2019 г. можно считать сильное падение рыночной доли компании Samsung, которая несколько опрометчиво, на наш взгляд, полностью ушла из сегмента маленьких диагоналей и сделала фокусировку на изогнутых экранах (кстати, это был еще один фактор, который повлиял на опережающий рост денежных показателей всего рынка). Это хорошо отражается на прибыльности, но чревато потерей рыночной доли вследствие того, что во многих массовых тендерах просто не с чем участвовать. Видимо, это и произошло в октябре, когда Samsung впервые за всё время наблюдений откатилась в месячном рейтинге на 6-е место. На этой же позиции компания осталась и по итогам 4-го квартала. А по 2019 г. в целом Samsung только четвертая, что совсем не характерно для многолетнего лидера российского рынка мониторов.

В 2019 г. лидерство взял бренд AOC, также в тройку вошли Acer и Philips*. Суммарно на них пришлось примерно 39% рынка. Такой невысокий уровень консолидации показывает значительную интенсивность конкуренции на рынке.

Проекторы

В 2019 г. в России было продано 129 тыс. проекторов на сумму в 164 млн долл. Показатели 2018 г. превышены на 5% в штуках и на 20% в деньгах. В первой половине года рынок показывал очень негативную динамику со средними темпами падения около 12%, но зато последние пять месяцев перешел к росту со средними темпами около 20%. Поскольку основные продажи проходят как раз во второй половине года, это позволило отрасли выйти по итогам всего года в положительную зону. А состоявшиеся в конце 2019 г. масштабные тендеры в сфере школьного образования позволили даже превысить прогнозы.

Если говорить о регулярном рынке проекторов, то он по-прежнему слаб. Спрос есть, но он неустойчив, да еще и сокращается под давлением конкурирующих товаров — LFD и LED Modules. Значительное воздействие на рынок оказывает монопсония со стороны Минобразования, что вызывает сильные флуктуации и затрудняет прогнозирование. Например, в 3-м квартале основными бенефициарами оказались не проекторы, а интерактивные панели, которые уверенно вытесняют проекторы из сферы образования.

Повышение средней стоимости проекторов, которое привело к опережающему росту денежных показателей рынка, не сильно нас радует: это может быть признаком усиления их ухода из массовых продаж в нишевые.

Среди основных технологических точек роста рынка проекторов в 2019 г. можно отметить следующие: инсталляционные лазерные проекторы, 4К-проекторы в бизнесе и в домохозяйствах, дешевые, но достаточно яркие и компактные лазерные и LED-проекторы для дома и бизнеса. Также школы достаточно активно потребляли ультракороткофокусные аппараты.

По 2019 г. в лидирующей группе вендоров не было никаких особых изменений. Epson уверенно контролирует 1-е место. Acer и BenQ с переменным успехом боролись за «серебро». Также очень приличные результаты продолжает демонстрировать компания ViewSonic, вплотную приблизившаяся к лидерам. Доля данного квартета в целом по рынку составляла почти две трети всех продаж в натуральном выражении. Традиционно также стоит упомянуть Panasonic, который продает относительно немного, но дорого, что позволило компании остаться одним из лидеров в денежном выражении.

Информационные панели (LFD)

Несмотря на очень плохое начало года, всего за 2019 г. было продано 62,5 тыс. панелей. В итоге рынок в штуках вырос за год на 16%. Стоит отметить, что эти цифры оказались чуть выше прогноза ITResearch — 55-60 тыс. проданных панелей за год.

В денежном эквиваленте рынок достиг весомых 225 млн долл., а рост здесь составил 19%. Расхождение в динамике натуральных и денежных показателей в значительной степени связано со сдвигом рынка в пользу интерактивных решений. Более 30% из поставленных панелей были интерактивными, причем поставки подавляющей части мультисенсорных решений состоялись в конце года.

Анализ технологической структуры рынка показывает, что основным бенефициаром был только резко выросший сегмент интерактивных панелей, да и то, фактически, благодаря одному заказчику (Минобразования).

По стандартным и бесшовным панелям 2019 г. был даже «в минусах», особенно по массовым решениям, где продажи снизились почти на четверть.

Еще в отчете за 2018 г. мы «вывели за скобки» аномально огромный тендер в московские школы (12,2 тыс. 86-дюймовых панелей Irbis). Причина такого решения в том, что это была фактически разовая поставка, осуществленная одной компанией одному заказчику на определенных условиях. При этом она полностью перекашивала рынок, нарушая все временные ряды. Тендерная поставка в школы в 2019 г. по размеру была сопоставима с уровнями 2018 г. (правда, основные объемы пришлись на 65- и 75-дюйм панели). Это тоже нарушает плавность процессов. Однако данная поставка осуществлялась в конкурентной среде, относительно небольшими лотами и множеством компаний. По совокупности всех этих параметров было принято решение учитывать ее в общем рынке.

Развитие технологий производства LFD уже в 2019 г. привело к некой уязвимости нашей классификации в сегментации рынка LFD. Дело в том, что все 4K-дисплеи в классификации ITResearch относятся к категории «специальных», а не «стандартных». Но то, что было еще недавно справедливым, сейчас, с удешевлением 4K-матриц, уже не совсем так. В 2019 г. были отмечены уже массовые поставки вполне рядовых (по остальным параметрам) панелей с разрешением 4K. И дальше эта ситуация будет только усугубляться. Поэтому в 2020 г. ITResearch будет постепенно снимать параметр 4К в качестве обязательного сегментирующего требования. То есть в сегменте стандартных решений уже могут быть и 4K-дисплеи.

Технологические инновации повлияли также и на позиции вендоров на рынке. Компания Samsung, которая в предыдущие годы контролировала половину рынка LFD, в 3-м квартале снизила свою долю до четверти. В 4-м квартале она немного восстановила свои позиции — до трети рынка. Но, учитывая изменение структуры рынка и доминирование интерактивных решений, где свои лидеры, прежние показатели для Samsung, скорее всего, уже будут недостижимы. Также заметно снизилась доля второй по рейтингу компании LG — по той же самой причине. Третье место по итогам года за компанией NEC.

Светодиодные модульные экраны

В 2019 г. в России было инсталлировано более 1700 больших модульных светодиодных экранов (LED Modules) на сумму в 82 млн долл. По сравнению с 2018 г. рынок снизился примерно на 20% по количеству решений, однако в деньгах вырос на 16%. Данные разнонаправленные тренды связаны со сдвигом рынка в сторону решений с малым размером пиксела, которые, несмотря на увеличение доступности технологий, имеют более высокую стоимость по сравнению с экранами с большим пикселом: разница может достигать 20 раз и более за ту же площадь модулей.

По итогам 2019 г. лидирующие позиции на российском рынке LED Modules занимали компании Absen, Dicolor, Unilumin*, суммарно на их долю пришлась почти треть рынка в деньгах. Этот рынок остается крайне фрагментированным, на нем по-прежнему представлено около сотни производителей.

* Компании перечислены в алфавитном порядке