Анализ структуры быстро развивающегося, но все еще находящегося в стадии формирования российского рынка планшетных компьютеров следует начать с определения, о какой же, собственно, продукции идет речь. Данный момент далеко не тривиален, поскольку планшетные ПК смыкаются и пересекаются сразу с несколькими классами продукции: смартфонами, мультимедийными проигрывателями, электронными книжками. Наложение этих множеств проходит не только по функциональным и массогабаритным параметрам, но даже зачастую на уровне дизайна. Иногда доходит даже до анекдотичных примеров, когда одни и те же устройства находятся на сайте производителя и в разделе «электронные книжки», и в разделе «планшетные ПК». Все это требует установления неких определяющих критериев.

Компания ITResearch, на исследованиях которой базируется данная статья, планшетными компьютерами считает устройства с цветным сенсорным экраном диагональю не менее 7 дюймов под управлением операционных систем Apple iOS, Android от Google и Windows от Microsoft. Эти атрибуты на данный момент позволяют добиться того, что всего около 5% устройств, определяемых как планшетные ПК, могут быть одновременно отнесены и к электронным книгам. Со смартфонами и КПК несколько проще: тут однозначно работает размер, и устройства наподобие Samsung Note или Dell Streak 5, несмотря на сопоставимый функционал, в данную группу однозначно не включаются из-за меньшего размера экрана. Не исключено, что с развитием рынка данное определение планшетов будет несколько корректироваться.

Начальный период

Взлет на рынке планшетов наступил к 2010 г., когда Сеть уже стала действительно глобальной, а смартфоны подготовили почву ко всеобщему мобильному Интернету. Стиву Джобсу удалось посрамить множество экспертов, которые в отличие от него не видели возможностей для нового типа продукции. В основном это было связано с тем, что вне сферы их внимания и понимания оказались сотни миллионов и даже миллиарды потребителей контента, которые в кратчайшие сроки возникли буквально из ниоткуда. Десятками и сотнями тысяч появлялись новые приложения и игры, многие из которых просто требовали большого экрана. Массам людей не нужен был новый инструмент, они хотели большего удобства и «фана». И, выпустив iPad, который идеально соответствовал их чаяниям, компании Apple в кратчайшие сроки удалось почти невозможное: сделать «таблетки» технологическим прорывом, способным существенно повлиять на всю человеческую цивилизацию, резко ускорив ее переход в «виртуальный» мир.

Безусловно, 2010 г. прошел под флагом iPad. Все остальные мировые производители буквально кусали локти, наблюдая, как компания Apple продает миллионы устройств, и до конца года практически никто не мог претендовать даже на крошки с ее барского стола. Дело в том, что планшет iPad технологически был на голову выше всего того, что на тот момент могли предоставить конкуренты, при этом у него была поразительно низкая стоимость (это действительно так, если взять всю ту сумму новых качеств, которую несло новое устройство), что загоняло последователей в жесточайшие рамки.

Россия на этом празднике жизни была среди отстающих, но и ее не могло миновать это поветрие. За десять месяцев 2010 г., последовавших за анонсом iPad, в Россию данное устройство поступало с нарастающими темпами. По некоторым оценкам, к концу года на локальном рынке было продано около 200 тыс. штук планшетных компьютеров, причем большая их часть была привезена в частном порядке. Продукция других производителей (в первую очередь Samsung и ViewSonic), которая к тому времени также стала доступна, пока не могла составить серьезной конкуренции Apple, набрав в сумме около

Рынок состоялся

Но все резко поменялось в 2011 г., когда рынок планшетов начал реально складываться: к концу прошлого года в России в ощутимых количествах продавалась продукция уже более 30 вендоров, и Apple, оставаясь лидером, был лишь только одним из них. Причем конкуренция нарастала буквально от квартала к кварталу, и на пятки лидеру один за другим начали наступать большинство ведущих мировых производителей, не считая множества российских и китайских компаний.

По данным ITResearch, всего в 2011 г. по официальному каналу в Россию поступило около 1,13 млн планшетных компьютеров, и только 30% из них приходилось на iPad первого и второго поколения. Кроме того, оценочно, более 200 тыс. планшетов было завезено в Россию в частном порядке, причем подавляющая часть из них была производства Apple. Итого, общая доля iPad в нашей стране составляет под 40%, что существенно меньше, чем в Европе и Америке. Дело в том, что за рубежом они чаще всего стоили значительно дешевле, да и новые устройства были доступны у нас с существенной задержкой.

Кстати, именно это является одной из основных причин, по которым происходило падение доли Apple: такая политика компании по отношению к локальному рынку играла на руку конкурентам. Среди других причин: ценовой фактор (не всем были доступны iPad’ы), а также быстрое развитие платформы Android, способной как по потребительским свойствам, так и по набору доступных приложений составить реальную альтернативу iOS. Российские продажи планшетов под управлением Windows в прошлом году составили, по оценке ITResearch, единицы процентов. Но у платформы есть потенциал, и с недавно состоявшимся выходом Win 8 все еще может поменяться.

В деньгах за прошлый год российский рынок планшетов составил около 780 млн долл., что уже представляет крайне внушительную сумму. Для сравнения, весь «старый» и огромный рынок мониторов «потянул» всего на миллиард долларов, так что эти показатели уже становятся сопоставимыми.

В 2011 г., по данным ITResearch, основными конкурентами iPad на нашем рынке стали производители моделей на базе Android — Acer (15% официальных поставок) и Samsung (около 10%). В целом шестерка поставщиков-лидеров (Apple, Acer, Samsung, Pocketbook, Asus и Viewsonic) заняла 72,5% российского рынка. В случае с Pocketbook основную роль сыграл тот факт, что компания мощно играет на близком рынке электронных книг, и ей было очень легко, нарастив функционал некоторых устройств, выйти на новый рынок. Кстати, именно с этой компанией у аналитиков были определенные методические сложности, поскольку было непросто определить, относить ли какую-нибудь модель к планшетам, или все же «оставить» ее в книжках.

Также стоит отметить, что оценка ITResearch по установленной российской базе iPad (около 650 тыс. на конец 2011 г.) неплохо коррелирует со статистикой сервиса «Яндекс. Метрика», согласно которой в конце января 2012 г. в Интернет выходили владельцы около 700 тыс. iPad’ов. Тут не стоит забывать, что в России на постоянной или временной основе находится множество иностранцев, которые в большинстве своем также используют iPad’ы.

Технологическая структура рынка

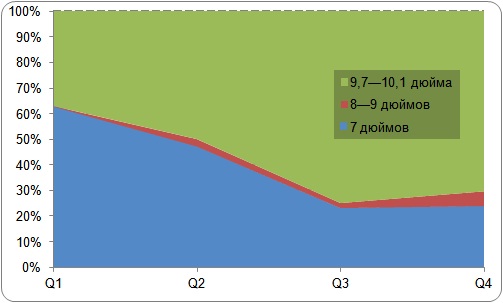

Помимо операционной системы, пожалуй, основным атрибутом планшетов является размер экрана, который однозначно влияет на функционал и предпочтительную схему использования. Сегодняшний ассортимент планшетов достаточно четко раскладывается на две мало конкурирующие основные составляющие — сегменты 7 и 10 (около) дюймов, у которых разный потребитель с разным спектром задач и требований.

«Семидюймовики» — это удобное средство потребления контента карманного формата, в то время как

Следует отметить, что конкуренты Apple в первую очередь освоили производство

Рис. 1. Динамика структуры рынка (по размеру экрана). Источник: ITResearch

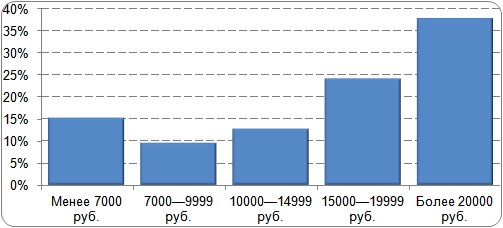

Помимо диагональной структуры определенный интерес должно вызывать и распределение рынка по ценовым диапазонам (см. рис. 2). Пока что по итогам 2011 г. самые значительные продажи приходились на диапазон свыше 20 тыс. руб., и всем понятно, чья продукция там была в основном представлена. Но налицо и значительные объемы реализации планшетов в два и даже три раза более дешевых. Такие разрывы в ценах благотворно влияют на расширение рынка, поскольку способствуют охвату новых целевых групп покупателей, особенно региональных. Очевидно, что рынок будет прирастать в первую очередь за счет «дешевого» и «сверхдешевого хвоста». Но и дорогая продукция будет продаваться неплохо, тем более что благодаря относительно короткому циклу жизни продукта здесь уже существует значительный вторичный рынок: оборудование на замену выбывающих устройств.

Рис. 2. Распределение продаж планшетов по ценовым диапазонам (в штуках). Источник: ITResearch

О влиянии iPad

Говоря о рынке планшетов, мы просто вынуждены уделять основное влияние текущему лидеру, поскольку его решения не просто задают вектор развития отрасли, но во многом ее формируют. В этом ключе интересно проанализировать влияние на рынок нового, уже третьего поколения iPad.

Безусловно, новый iPad существенно влияет на рынок планшетов. При этом в отличие от «нового» шампуня Head & Shoulders, который «новый» уже примерно последние 15 лет с частотой минимум в год, iPad сделал действительно очень большой шаг вперед.

Но тут нужно несколько отвлечься и отметить важнейший для понимания проблематики феномен. На самом деле конкурентная борьба между Apple и всеми остальными происходит, скорей, не в технологическом плане, а в умах покупателей. Без преувеличения можно сказать, что это борьба двух идеологий, двух миров. Apple не только стремится предлагать наиболее совершенное и эргономичное оборудование, но и фактически насаждает особый образ мыслей, привычек, поведенческих стереотипов. В результате уровень лояльности пользователей Apple просто зашкаливает, но эта страта крайне требовательна к производителю, который в ответ просто обязан обеспечивать их социальное лидерство, достигаемое, в том числе, за счет владения самым лучшим, куда они относят (пока) и Apple. Поэтому среди основных потребительских ценностей для данной категории покупателей на первый план выходят социальная и эмоциональная составляющая, оттесняя функциональную, условную и эпистемическую.

Что это значит в разрезе нового iPad? Не думаем, что подавляющей части пользователей реально нужно разрешение экрана 2048×1536 точек. Старого разрешения и так с лихвой хватало для 99% задач. Но основная проблема была в том, что ведущие конкуренты приблизились и даже превысили параметры iPad 2, что было уже недопустимо. Необходимо было резко поднять планку, с тем, чтобы опять как можно дальше оторваться от конкурентов. Apple это удалось в полной мере, и новый iPad вновь, вне сомнения, самый лучший планшет на рынке и останется им как минимум полгода. Пользователи Apple должны быть довольны.

Дальше цикл обязательно должен будет повториться (и он-таки повторился в конце октября 2012 г.). Но здесь есть ряд подводных камней. Во-первых, несмотря на четырехкратное увеличение разрешения и другие улучшения, новый iPad представляет собой всего лишь эволюционный, но не революционный шаг. А потребители Apple требуют все большего и большего, загоняя компанию в идеологический и технологический тупик. Производитель может выбираться из него, только выпуская действительно прорывные решения. Стиву Джобсу это неоднократно удавалось, но его сейчас нет, и сможет ли компания показывать подобный уровень предвидения, остается под вопросом.

Кроме того, помимо конкурентов Apple ударила также по своим клиентам. Эта страта далеко не полностью состоит из суперноваторов, и многие из них обзавелись iPad 2 совсем недавно. А теперь внезапно оказывается, что все они владельцы нового, но при этом уже «устаревшего» оборудования, и ценность владения катастрофически падает. Необходимо менять его на новое, но зачем, если старое еще в идеальном состоянии? Для производителя это хорошо, но для пользователей — не очень. Благо на данном этапе ненасыщенного рынка планшеты еще есть кому отдавать (детям, например...), но дальше будет хуже. Apple нужно крайне осторожно балансировать между конкурентной борьбой и интересами потребителей, что представляет собой очень и очень нетривиальную задачу.

Перспективы рынка

В текущем и в последующие годы мы ожидаем продолжение борьбы между Apple и решениями на основе Android, и верх в этой конкуренции будет все же за последними. Это обусловлено тем, что на рынок выходят массовые категории покупателей (в первую очередь региональных), для которых более чувствителен ценовой фактор, и значительный ценовой разрыв между iPad и многими другими решениями будет брать свое.

Осторожный прогноз по России на 2012 г. составляет 2,2 млн аппаратов или примерно 80%-ный рост. Оптимистичный прогноз — 3 млн аппаратов, пессимистичный — 1,7 млн. Какой прогноз оправдается, зависит как от внешнеэкономической ситуации, так и от политики вендоров. Имеется в виду, что сейчас не до конца ясно, какую доступность продукции они обеспечат, и какие цены при этом сложатся. Очень хотелось бы надеяться, что существенную роль на этом рынке смогут сыграть и российские игроки, по крайней мере от некоторых из них звучат амбициозные заверения, причем в некоторых случаях речь идет не просто о перепродаже китайских планшетов, а о действительно локальной сборке.

Очевидно, что схема использования «или-или» (планшет или ноутбук) вряд ли будет основной. Скорее в длительной перспективе стоит ожидать «и-и», но на данный момент планшеты являются более желаемой покупкой, и пользователи ноутбуков откладывают обновление своих аппаратов в пользу приобретения прямо сейчас планшета. Те, у кого не было мобильного ПК, также часто предпочитают в качестве первой покупки планшет.

До насыщения рынка еще очень далеко. По оценкам ITResearch, первичный объем установленной базы планшетов в России будет состоять из 10 млн аппаратов. На этот уровень рынок выйдет в течение ближайших трех лет. Затем планомерное увеличение до уровня 20 млн. Дальше посмотрим. Зависит от функционала планшетов на тот момент и состояния социума.

Итоги первого полугодия

С учетом очень динамичного развития российского рынка планшетов стоит привести хотя бы базовые цифры по итогам

По данным аналитической компании ITResearch, в первом полугодии 2012 г. было продано 1,18 млн планшетных компьютеров на сумму 570 млн долл.). В натуральном выражении это на 4% больше, чем было продано за весь 2011г.! С учетом того, что второе полугодие традиционно лучше первого, ITResearch не исключает, что годовой объем продаж может достичь 3 млн штук. Как и ожидалось, в диагональной структуре произошел сдвиг в пользу больших экранов, и доля маленьких

Детальный анализ итогов полугодия будет приведен в очередном номере «Бестселлеров IT-рынка» — 2012, № 4.

Вернуться на главную страницу Обзора «Российский рынок планшетов в стадии становления»