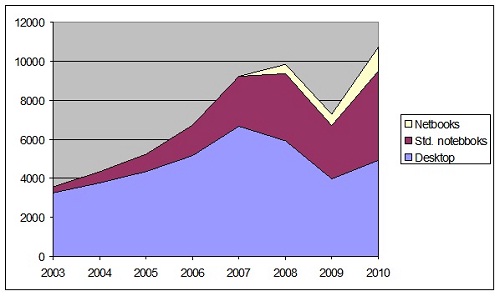

По итогам 2010 г. в России, по данным ITResearch, было продано 10,7 млн компьютеров. В сравнении с кризисным 2009 г. отечественный рынок увеличился на 47,6%, что традиционно опережает среднемировые темпы, недотянувшие и до 15%.

В общей структуре продаж 54,3% пришлось на мобильные ПК, а 45,7% — на настольные. И в этом году мобильный сегмент впервые окончательно обогнал настольный. При этом, если посмотреть только на стандартные ноутбуки, без нетбучной составляющей, их отгрузки в целом по году оказались все же чуть меньше, чем продажи настольных ПК с учетом «самосбора». Хотя в IV квартале и полноценных блокнотов было отгружено уже больше, чем системных блоков.

Продажи компьютеров разных типов в

Источник: ITResearch

В целом рынок компьютеров на 9% превысил уровень 2008 г. Единственным сегментом, который не вышел на предкризисные показатели, стали настольные ПК. И, учитывая относительно низкие показатели роста этого сектора, нет стопроцентной уверенности, что когда-либо он к ним вообще вернется.

Основная опора — рынок замены

В продажах ПК определяющий вес набирают поставки компьютеров на замену установленного парка, подошедшего к пределу амортизации; расширение же числа новых стационарных рабочих мест замедляется. Основной вопрос состоит в том, где эти рабочие места располагаются. Очевидно, что это, главным образом, деловой сектор. На протяжении нескольких докризисных лет происходил довольно активный рост покупок компьютеров населением. И к 2007 г. домохозяйства (включая сегмент SOHO) обеспечивали более половины объема спроса на компьютеры всех типов. Среди настольных ПК доля частных покупателей превышала 40%, а мобильные ПК вообще оставались в основном предметом именно розничного потребления.

Рост розничного рынка продолжается и сейчас, вот только превалирующая часть этого роста сегодня обеспечивается ноутбуками. Настольные же ПК, уже не только в столицах, но и в регионах, становятся предметом преимущественно корпоративных закупок.

Игровые комплектации

Домашний же сектор настольных ПК, более ориентированный на мультимедийные машины, окончательно просел под гнетом ноутбуков. Отдельный интерес представляет рынок системных блоков игровых комплектаций, это наиболее яркий и обсуждаемый подсегмент десктопного рынка. Традиционно он составлял порядка

Самостоятельная сборка и upgrade «навороченного» системного блока — основа топовой части «геймерского» рынка — все больше становится уделом узкого круга увлеченных энтузиастов, спортсменов и т. п.

Другой вопрос, что частных потребителей, склонных ломать голову над подобными проблемами, чем дальше, тем меньше. Молодое поколение геймеров чаще выбирает готовые ПК средней комплектации или ноутбук, а то и вообще предпочитает играть на приставках. Субститутное влияние «фирменных» игровых консолей становится здесь все более заметно. Ранее категории консольного и PC-гейминга фактически не пересекались, существуя как бы параллельно. Но сегодня консоли все чаще привлекают молодое поколение уже и как прямая альтернатива ПК. А неигровые сценарии в этом случае реализуются за счет использования нетбуков, ноутбуков, старых «папиных» десктопов и пр. Таким образом, сама роль «навороченных» настольных ПК продолжает размываться все активнее.

Новые точки роста

Рост интереса к бытовому созданию контента (content creation) также может оказать определенную поддержку спросу на производительные компьютеры. И еще отток интереса к ноутбукам и нетбукам может начать постепенно проявляться в связи с появлением сверхмобильных альтернатив в лице планшетов и с некоей реинкарнацией десктопной темы как платформы для решения рабочих и ресурсоемких задач. Однако все эти процессы, во-первых, способны разве что притормозить снижение первичных закупок десктопов, а не поднять их на уровень прежних времен. Во-вторых, все это, в любом случае, дело будущего.

На сегодня же единственная точка видимого роста в домашней настольной сфере — компьютеры «все-в-одном» (AIO). Этот рынок фактически в 2010 г. только сформировался, однако к концу года уже занимал 4% потребления. В этой товарной группе пока почти безраздельно царят зарубежные вендоры. До сего дня в основном это были продажи устройств именно розничного плана — массовых закупок AIO организациями пока не наблюдалось, но не исключено, что в будущем, с развитием технологии и удешевлением моноблоков, этот сектор может быть также весьма интересен.

Другой относительно новый подсегмент — неттопы, в отличие от их мобильных собратьев небуков, ждала не столь радужная судьба. Их продажи в абсолютном выражении развивались, но темпами далеко не столь высокими. А по структуре производства здесь все начинает приближаться к традициям базового рынка полнофункциональных системных блоков — увеличивается доля небольших российских компаний.

Подробнее о структуре российского рынка компьютеров см. статью «Мобильные компьютеры занимают рабочие места своих настольных собратьев», «Бестселлеры IT-рынка», № 2, 2011.