Несмотря на то, что мобильный интернет оформился как значимый бизнес-сегмент сравнительно недавно (примерно на рубеже 2006/2007 гг), по темпам проникновения он уже постепенно догоняет фиксированный доступ. Уже в кризисный 2009 г. показатели прироста абонентской базы фиксированного и мобильного интернета почти сравнялись, а в 2011 г. по прогнозу аналитиков прирост мобильных пользователей будет в 1,5 — 1,7 раза выше, чем в сегменте фиксированного доступа.

Если говорить о доходах операторов, то здесь мобильный сегмент уже выигрывает у фиксированного. В 2010 г. доходы провайдеров ШПДИ оцениваются на уровне 61 млрд. руб., что примерно на 30% больше, чем в 2009 г. В то же время доходы от услуги мобильного интернета оцениваются в 64,5 млрд. руб., что на 55% больше чем в прошлом году. И можно полагать, что в дальнейшем эта тенденция только усилится.

Данный рынок имеет и очень большой потенциал, достаточно сравнить уровень проникновения этой услуги в бизнес операторов. Доля услуг по передачи данных в выручке операторов «большой тройки» по России составляет около 10%, в то время как у мировых лидеров этот показатель достигает

Ускоренная миграция пользователей на мобильный интернет является сейчас, пожалуй, основной тенденцией отрасли. Данный процесс подстегивается бурным ростом современных технологий мобильного доступа, ростом номенклатуры и возможностей клиентских устройств. В частности коммуникаторы уже превысили по объемам продаж смартфоны, взрывной рост демонстрирует рынок планшетов, которые являются потенциальным лидером на роль устройства доступа в интернет в самое ближайшее время.

Одна из причин бурного развития мобильного интернета состоит в том, что потенциал сегмента фиксированного доступа приближается к насыщению. По крайней мере, в столичном регионе. По оценкам компании J’son & Partners Consulting, на конец 2010 г. число частных пользователей ШПДИ в России достигло 19,1 млн., а по прогнозу на 2011г. ожидается рост их числа до 22,6 млн. Уровень проникновения данной услуги составил в 2010 г. 35%, а в нынешнем году ожидается его рост до 41%. Это в среднем по стране. В Москве уровень проникновения ШПДИ на конец 2010 г. приблизился к 75%, и, по мнению экспертов, московский рынок практически исчерпал свои возможности и близок к насыщению.

Отсюда вытекает вторая важная тенденция отрасли — форсированное смещение ШПДИ в регионы. Реально сейчас рост рынка ШПДИ в сегменте частных пользователей происходит за счет регионов, на которые приходится около 80% новых подключений. За 2010 г. регионы отвоевали у Москвы и Санкт-Петербурга около 5% доли суммарной абонентской базы.

Среди технологических тенденций стоит отметить продолжение экспансии технологии ADSL в сегменте фиксированного доступа. На ее долю в 2010 г. пришлось около 50% рынка ШПДИ (рост на 7% к 2009 г.), в то время как на Ethernet приходится 42% рынка (данные Advanced Capital). Рост доли ADSL-подключений аналитики объясняют активностью МРК Связьинвеста в регионах.

В сегменте мобильного доступа пока превалирует 3G, во внутренней структуре которой доминирует технология W-CDMA/HPSA (80%), на долю CDMA 1x/ EV-DO приходится около 20% (данные J&P). Однако, уже сейчас очевидно, что Операторы «большой тройки» будут плавно мигрировать в сторону LTE, постепенно сокращая инвестиции в 3G.

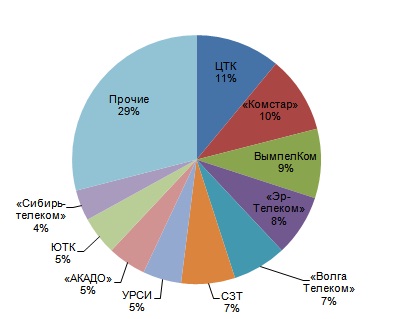

Достаточно явной тенденцией является активная консолидация рынка поставщиков услуг доступа в интернет. По итогам 2010 г. ТОП-10 операторов контролируют 71% рынка ШПДИ в России.

Однако в связи с реорганизацией «Связьинвеста» и передачей его МРК в «Ростелеком», а также активной скупкой операторами большой тройки региональный операторов, картина рынка уже в текущем году может существенно измениться.

Подробнее о тенденциях российского рынка ШПДИ см. «Мобильный интернет побеждает», «Бестселлеры ИТ-рынка», 2011, № 1