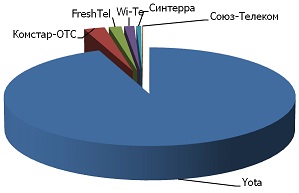

Компания J’son & Partners Consulting представила основные результаты исследования российского рынка 4G (технологии мобильного WiMAX и LTE). По оценке J’son & Partners Consulting, объем рынка мобильного WiMAX, который в России фактически начал свое развитие в июне 2009 г., в 2010 г. вырос в денежном выражении в 3,3 раза и составил около 4 млрд руб. К концу 2010 г. абонентская база мобильного WiMAX в России была около 800 тыс., причем основной вклад внесла компания «Скартел» (торговая марка Yota), на долю которой пришлось около 94% рынка (рис. 1).

Рис. 1. Рыночные доли операторов мобильного WiMAX в России, 2010 г.

Источник: J’son & Partners Consulting, 2011

В

Несмотря на прекращение активного роста рынка в

LTE остается наиболее многообещающей технологией мобильного ШПД как в России, так и за рубежом. В мире создано уже два десятка коммерческих сетей LTE, и активное распространение этой технологии продолжается. Вместе с тем отмечается ряд основных трудностей, которые необходимо преодолеть LTE-сообществу в ближайшие годы, среди которых — дефицит достаточного частотного ресурса, фрагментация спектра во многих странах; сложности сосуществования и взаимодействия новых и старых сетей, необходимость дорогостоящего умощнения транспортной инфраструктуры; дефицит, дороговизна и высокое энергопотребление LTE-смартфонов и ряд других. Впрочем, многие из этих проблем будут постепенно решены. Производители чипсетов, в частности, в ближайшее время обещают вывести на рынок LTE-решения с поддержкой нескольких частотных диапазонов как для технологии LTE, так и для технологии UMTS, а также с поддержкой EV-DO.

В России внедрение LTE задерживается, главным образом, из-за регуляторных ограничений и недоступности частот для операторов. В качестве наиболее вероятного кандидата на «пионера» сетей LTE в России J’son & Partners Consulting называет компанию «Скартел», которая еще в 2010 г. озвучила свои планы по развитию LTE, у нее имеется для этого необходимый частотный ресурс в диапазоне 2,5 ГГц и при благоприятном сценарии Yota может развернуть коммерческие сети LTE до конца 2011 г.

В марте 2011 г. ООО «Скартел» подписало соглашение с «большой тройкой» сотовых операторов и «Ростелекомом» о развитии LTE в России. Несмотря на то что к настоящему времени «большая тройка», «Ростелеком» и Yota еще не смогли договориться об условиях партнерства по развитию связи 4G, поддержка со стороны первых лиц страны существенно повышает шансы Yota на запуск сетей LTE в

Распоряжением правительства РФ от 21.01.11 определены полосы частот для перспективных радиотехнологий, включая LTE, и сроки проведения конкурсов в конкретных регионах. Важно отметить, что у операторов появляется возможность выбора технологии в рамках полученного частотного диапазона (например, между LTE TDD и WiMAX, LTE FDD и HSPA FDD), что можно расценивать как движение в сторону технологической нейтральности. Однако указанные в документе сроки проведения конкурсов —

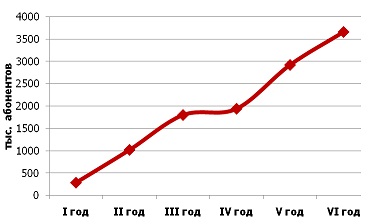

Тем не менее J’son & Partners Consulting прогнозирует, что по окончании первого года коммерческой эксплуатации в России будет насчитываться до 300 тыс. абонентов LTE, а концу 2015 г. при благоприятном сценарии их количество может подняться до 9 млн. Этот сценарий также предусматривает, что к концу 2014 г. в 180 крупнейших городах России будет построено до 20 тыс. базовых станций LTE. Более консервативный сценарий предусматривает рост абонентской базы LTE до 3,7 млн к концу шестого года коммерческой эксплуатации (рис. 2). Не исключается возможность появления в России первых сетей LTE уже в

Рис. 2. Прогноз развития абонентской базы сетей LTE в России

Источник: J’son & Partners Consulting, 2011

Всего в мире, по прогнозам Informa Telecoms & Media, к 2015 г. будет насчитываться 273 млн абонентов LTE, т. е. примерно 6% от 4,5 млрд пользователей мобильного ШПД