Аналитическая компания ITResearch объявила результаты исследований ряда сегментов российского ИТ-рынка в 2010 г.

Компьютеры

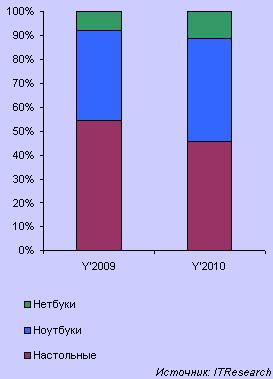

По данным ITResearch, в 2010 г. в России было продано почти 10750 тыс. компьютеров: 4910 тыс. десктопов с учетом «самосбора» и 5840 мобильных ПК (включая нетбуки). Впервые в истории наблюдений мобильный сегмент оказался значимо выше настольного (см. рисунок).

По отношению к 2009 г. рынок компьютеров показал резкий рост — на 48%. Конечно, столь высокие показатели связаны с выходом из кризиса. Настольный сегмент увеличился на 24%, а мобильный — на 76%. При этом подсегмент стандартных ноутбуков вырос на 69%, а нетбуки показали рост в 107%. При этом к концу года стало очевидно, что период сверхвысокой динамики «младшего» сектора блокнотных ПК закончен.

В лидирующую пятерку по итогам года традиционно вошли* Acer, Depo, Hewlett-Packard, K-Systems и Kraftway. Суммарная доля top-5 составила 27%, что больше, чем по итогам 2009 г., когда ведущие игроки в сумме занимали лишь 23%.

Среди производителей ноутбуков лидировали* Acer, Asus, Hewlett-Packard, Samsung и Lenovo.

Динамика структуры российского рынка компьютеров

Устройства визуализации

Мониторы. Объем российского рынка мониторов по итогам 2010 г. составил 5,64 млн шт. на сумму 1,14 млрд долл. По сравнению с 2009 г. рынок показал рост на 19% в натуральных и на 20% — в денежных показателях. Данный «отскок» после кризиса был достаточно скромным, но все же несколько превысил прогнозы.

В 2010 г. подавляющее число мониторов прошло на замену (это основная поддержка для данного зрелого рынка), а первичных закупок было мало, и в наступившем году ситуация не изменится. Против мониторов действуют и внутриотраслевые факторы, в частности, отказ от десктопов в пользу ноутбуков и быстрое развитие темы моноблоков.

В ведущую группу по итогам года входят * Acer, BenQ, LG, Samsung и ViewSonic.

Информационные панели. Рынок информационных панелей (профессиональные ЖК и плазма с диагональю свыше 32 дюймов) в 2010 г. составил 11,6 тыс. устройств на сумму около 50 млн долл. Это на 59% выше натуральных и на 92% — выше денежных показателей 2009 г.. В целом итоги просто потрясающие, одни из лучших в ИТ-отрасли. Однако нужно помнить, что данный сегмент вследствие кризиса и падал сильнее остальных. Кроме того, к концу 2010 г. темпы восстановления существенно замедлились. И хотя IV квартал был вторым по объему продаж за все время существования данного сегмента, годовая динамика в нем замедлилась до 29%.

Количество игроков сегмента довольно невелико, хотя в 2010 г. и начало расти. «Основную скрипку» играют компании* LG, NEC, Panasonic и Samsung, которые в сумме контролируют 85% продаж в штучном выражении (на 1% больше, чем в 2009 г.).

Мультимедийные проекторы. Продажи мультимедийных проекторов в 2010 г. составили 119 тыс. устройств, что на 28% больше, чем годом ранее. В деньгах рынок вырос чуть больше (+31%) и составил 136 млн долл. Опережение темпов роста в деньгах свидетельствует о замедлении процессов ценовой эрозии, и этот факт позитивен для рынка. Средневзвешенная стоимость устройства повысилась на 2,4%.

До показателей докризисного 2008 г. рынок проекторов восстановиться все же не смог, поскольку провал был слишком силен. Кроме того, в IV квартале рынок исчерпал потенциал к быстрому посткризисному восстановлению и возвращается к прежнему темпу развития.

В течение прошедшего года сформировалось стойкое предложение из сверхдешевых устройств (стоимостью менее 15 тыс. руб.), продажи которых хоть и не приносят большой прямой прибыли, но позволяют производителям рассчитывать на приличную маржу при продаже ламп на замену. Ожидаемого роста продаж Full HD-проекторов не произошло, их доля по-прежнему находится в районе 4% рынка.

В течение года шла серьезная конкурентная борьба между компаниями* Acer, BenQ, Epson. Их итоги очень близки друг к другу, и суммарно компании контролируют почти 60% рынка. Наилучшие показатели в штуках у BenQ, а в деньгах — у Epson. Также значительные объемы продаж показали NEC, Sanyo, Viewsonic.

Устройства hardcopy

Принтеры и МФУ. В целом за 2010 г. объем рынка принтеров и настольных МФУ составил немногим более 3.8 млн шт., что на 20% больше по сравнению с 2009 г., а в денежном выражении продажи увеличились до 800 млн долл. — рост на 26.5%.

Положительная динамика наблюдалась во всех основных сегментах рынка, однако основной вклад внесли многофункциональные устройства, продажи которых росли почти в три раза быстрее, чем принтеров. При этом основной точкой роста оказались настольные лазерные МФУ, продажи которых выросли на 45% и достигли почти 90% от предкризисного уровня. В сегменте струйных МФУ эти показатели оказались несколько меньше.

На рынке принтеров прошедший год также был более успешным для лазерных устройств, продажи которых увеличились по сравнению с 2009 г. на 13%, в то время как для струйных и матричных принтеров этот показатель составил около 5%. Судя по динамике и степени насыщения этого рынка, достигнуть, а тем более превзойти лучшие докризисные показатели принтеры уже не смогут.

Основной объем продаж периферийных печатающих устройств пришелся на продукты* Canon, Epson, HP, Samsung и Xerox, а суммарная доля пятерки лидеров превысила 93% рынка в штучном выражении.

Сканеры. Даже на фоне глубокого спада в 2009 г. рост продаж планшетных сканеров оказался более чем скромным: всего в 2010 г. было продано 228 тыс. устройств, что на 1,2% больше, чем годом раньше. Денежный объем рынка увеличился сильнее — на 16%, немного превысив 30 млн долл. Разница в динамике натурального и денежного показателей объясняется смещением потребительского спроса на модели старших ценовых категорий. Свыше 90% рынка планшетных сканеров обеспечили компании* Canon, Epson и HP.

Весьма контрастной по сравнению с планшетными устройствами выглядит ситуация на рынке документ-сканеров. Темпы роста продаж офисных сканеров, предназначенных для быстрой оцифровки документов, превысили 80%, и общее количество проданных устройств в 2010 г. составило около 29 тыс. шт. Примерно такими же темпами рос и денежный объем рынка документ-сканеров, который по итогам года достиг 41,6 млн долл., значительно превысив объем продаж планшетных устройств.

Около 90% проданных устройств составили продукты* Canon, Epson, Fujitsu HP и Xerox.

Картриджи. Объем продаж оригинальных картриджей для принтеров и настольных МФУ составил 18 млн штук в натуральном выражении и около 900 млн долл. — в денежном. По сравнению с 2009 г. рынок увеличился почти на 6% (как в штуках, так и в деньгах). Данный рынок, зависящий больше от установленной базы, а не от текущих продаж устройств печати, показал более скромную динамику, чем остальные быстро восстанавливающиеся ИТ-отрасли.

Совместимых струйных картриджей для принтеров Canon и Epson было продано 2.8 млн шт. на сумму около 14 млн долл.

ИБП

На российском рынке ИБП в 2010 г. было продано более 2,1 млн устройств на сумму около 430 млн долл. Это больше показателей 2009 г. на 33% и 53% соответственно. В отличие от некоторых также ориентированных на корпоративных пользователей отраслей, где вначале был хороший рост, который к концу года сошел на нет, на рынке ИБП в течение года не наблюдалось снижения темпов восстановления рынка, даже наоборот: IV квартал показал наибольший всплеск инфраструктурных проектов. Благодаря удовлетворению отложенного спроса доля on-line-ИБП в деньгах ощутимо выросла и концу года приблизилась к отметке 50% рынка. С очень высокой вероятностью данная планка будет взята уже в текущем году.

Бренд APC by Schneider Electric по-прежнему контролирует около половины всего рынка в денежном выражении. У компании продолжается ощутимый сдвиг в инфраструктурную область, но и массовая составляющая продолжает «отрабатываться» очень сильно. Основными конкурентами данного производителя на массовом рынке являются ИБП под торговыми марками* CyberPower, Ippon, Powercom и Powerman. На рынке инфраструктурных решений ощутимы позиции компаний* Chloride, Eaton, GE DE, Delta, Emerson Liebert, Inelt, Newave и Socomec UPS.

* Компании перечислены в алфавитном порядке.

Более подробно итоговые оценки ITResearch показателей различных сегментов российского ИТ-рынка в 2010 г. опубликованы в «Бестселлеры IT-рынка, № 1 2011».