Продажи классических персональных компьютеров архитектуры х86 неуклонно сокращаются уже далеко не первый год, однако в сегменте игровых систем в последнее время явственно наблюдается восходящий тренд. По сообщению IDC, во II кв. текущего года глобальные поставки ориентированных на геймеров настольных ПК, мониторов и ноутбуков достигли 10,4 млн единиц, что на целых 16,5% больше, чем за тот же период 2018 г. Основной вклад в столь динамичный рост внёс сегмент игровых мониторов, поскольку их склонны приобретать не только владельцы стационарных систем (в том числе для мультимониторных конфигураций), но и геймеры с ноутбуками — для того, чтобы иметь возможность наслаждаться процессом игры на существенно более крупном экране.

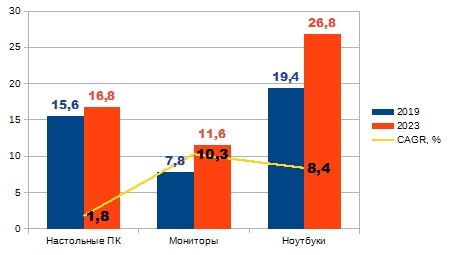

Оценка общего количества поставок (млн. единиц) и темпов роста игровых настольных ПК, ноутбуков и мониторов в мире за 2019-й и 2023-й годы (данные IDC)

Прирост подсегмента игровых ноутбуков по сравнению со II кв. 2018 г. составил 12,7%, настольных геймерских станций — 3,3%. Аналитики выделяют такие причины заметного роста спроса на самое свежее «железо», как более широкое распространение игр с поддержкой технологии трассировки лучей (NVIDIA ray tracing), а также активное соперничество AMD и Intel на рынке высокопроизводительных центральных процессоров, ведущее к ощутимому снижению цен на наиболее привлекательные для игровых приложений модели ЦП. Не стоит сбрасывать со счетов и политически обусловленный фактор, а именно — опасения от грядущего введения в США дополнительных тарифов на изготовленные в КНР персональные компьютеры, из-за которых многие геймеры, планировавшие в обозримой перспективе апгрейд или полную замену своих систем, решили не откладывать покупку в долгий ящик.

Вместе с тем, аналитики отмечают, что на развивающихся рынках — прежде всего, в материковом Китае, — геймерские настольные ПК показали за отчётный квартал отрицательную динамику. По итогам 2019-го IDC ожидает общего прироста поставок игровых стационарных компьютеров, ноутбуков и мониторов на уровне 9,6% относительно показателя 2018 г., — до 42,8 млн единиц. В ближайшие годы этот сегмент продолжит увеличиваться с CAGR 6,5% и выйдет в 2023 г., как ожидается, на уровень 55,2 млн единиц.