Согласно исследованиям аналитической фирмы IDC, объем рынка внешних устройств печати и копирования (hardcopy peripherals, HCP) стран Центральной и Восточной Европы (CEE) в 4-м кв. 2017 г. вырос на 1,4% по сравнению с тем же периодом годом ранее, а продажи превысили 1,7 млн штук. Объем этого рынка в денежном выражении увеличился на 3,9%, достигнув 493 млн долл.

Прирост продаж струйных принтеров по сравнению с тем же кварталом годом ранее составил 12,6%, а объем этого сегмента в денежном выражении увеличился на 14,3%. При этом наиболее активный рост продаж (26,5%) наблюдался в категории принтеров с бескартриджной технологией (так называемая фабрика печати). Их доля составила более 30% от объема продаж всех струйных принтеров, а доля в деньгах в 4-м кв. 2017 г. достигла 48%. Такой рост аналитики объясняют невысокой стоимостью этих устройств.

В то же время объем поставок в сегменте лазерных принтеров снизился по сравнению с 4-м кв. 2016 г. на 5,7%, хотя в денежном выражении увеличился на 2,2%. Здесь сокращение коснулось монохромных лазерных моделей (особенно дешевых устройств), тогда как продажи цветных лазерных принтеров росли. Объем поставок многофункциональных цветных лазерных устройств увеличился на 13,4% за счет моделей средней и высокой стоимости, в основном в связи с поставками по контрактам.

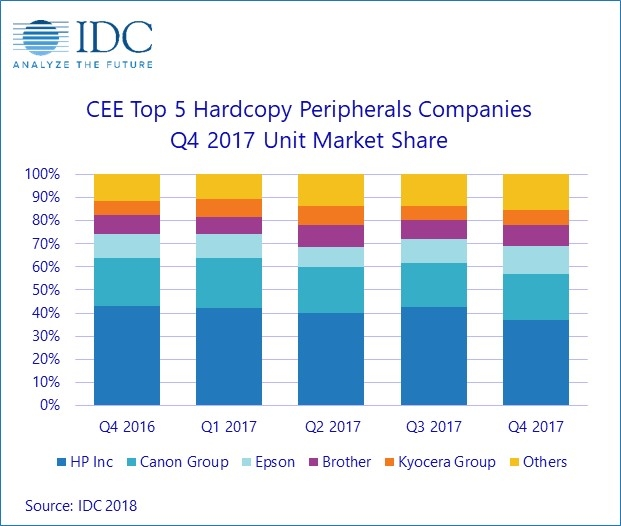

Лидером рынка HCP-устройств в регионе CEE в 4-м кв. 2017 г. остается компания HP с долей поставок почти 37%, и это несмотря на снижение поставок НР на 13,4% по сравнению с 4-м кв. 2016 г. Следует отметить, что в 4-м кв. 2017 г. результаты HP впервые включали как собственно HP-устройства, так и устройства под брендом Samsung. При этом продажи собственно HP-устройств показали рекордное снижение — на 7,8%, а продажи принтеров под брендом Sumsung выросли более чем на 40% (см. рисунок).

Второе место в рейтинге у компании Canon с долей отгрузок в 19,9% (несмотря на незначительное снижение). Третья в рейтинге производителей — Epson, которая смогла нарастить объем поставок почти на 17% и обеспечить себе долю рынка в 12%. Компания Brother удостоилась 4-го места, но у нее рост поставок оказался наиболее высоким — 18,4%.

В региональном аспекте в 4 кв. 2017 г. лидирует Россия с ростом продаж в 6%, а рост объема рынка в финансовом выражении составил 9,1%, что, по мнению аналитиков, указывает на восстановление данного рынка после кризиса. Постепенное повышение экономических показателей, а также рост валового национального продукта привели к стабилизации рубля, плюс повышение цены на нефть — все это позволило оживить российский рынок. Прирост продаж в сегментах струйных принтеров составил 3,5%, в сегменте лазерных — 7,6%. Доля продаж в категории принтеров с чернильными картриджами составила 39% от объема продаж всех струйных устройств, а относительно всего рынка HCP — 57%.

Рынок Польши показал заметное увеличение поставок на 10,5% (после снижение на протяжении нескольких кварталов подряд). Рост объема рынка в денежном выражении составил 2,6%. Рекордные показатели роста продаж здесь наблюдались в сегменте струйных устройств (28%), но поставки лазерных принтеров упали более, чем на 9%. Доля продаж для категории принтеров с чернильными картриджами составила 15,4% от объема продаж всех струйных устройств, а доля этой категории в финансовом выражении — более 28%. Однако, по мнению аналитиков, позитивные результаты 4-го кв. 2017 г. не компенсировали падения рынка в предыдущих кварталах. Общий объем продаж HCP-устройств за 2017 г. относительно 2016 г. снизился в Польше на 3,2%, а объем рынка в денежном выражении упал на 7,4%.

В отличие от Польши рынок HCP-устройств Чехии в 4-м кв. 2017 г. продемонстрировал снижение поставок, хотя в предыдущих кварталах фиксировался умеренный рост. В сегменте струйных моделей поставки выросли на 3,6%, а в сегменте лазерных принтеров упали почти на 13%. В категории принтеров с чернильными картриджами фиксировался двузначный рост поставок, а доля этой категории в объеме продаж всех струйных устройств составила 17%.