В августе 2017 г. специалисты Json & Partners провели анализ современного состояния формирующегося рынка самоуправляемых (автономных) транспортных средств и построили прогноз рынка на перспективу, в соответствии со сценариями его развития. При построении прогнозов принимались во внимание оценки таких компаний, как JP Morgan, BI Intelligence, Statista, PWC, HIS, BCG, GSMA, Navigant research, Continental AG, McKinsey, Lux Research, P&C, McKinsey и других.

Источник: J’son & Partners Consulting, 2017.

Рынок продаж самоуправляемых автомобилей (далее по тексту СА) вырастет с 330 тыс. автомобилей в 2017 г. до 30,4 млн автомобилей в год к 2035 г. (рис. 1). Основной прирост рынок получит, начиная с 2025 г., когда крупные автопроизводители, особенно китайские, начнут массово запускать автономные автомобили класса 3*. До 2020 г. доминирующей маркой на рынке будут автономные автомобили Tesla. В стоимостном выражении ежегодные продажи самоуправляемых автомобилей вырастут с $13,65 млрд в 2017 г. до $364,8 млрд. к 2035 г.

В региональной структуре основной объем самоуправляемых автомобилей будет приходиться на продажи в Китае, США и европейских странах. Так, к 2035 г. доля продаж в Китае может составить до 33% всех мировых продаж. Это связано со стимулированием властей перехода китайского автотранспорта на электрическую тягу и высокий интерес к автономным технологиям среди населения. Вторым рынком сбыта СА будут США с 26% в продажах и Европа с 21% продаж на третьем месте (рис. 2).

Источник: J’son & Partners Consulting, 2017

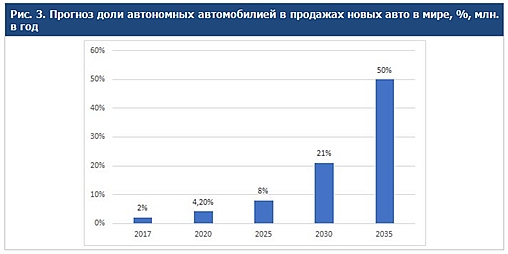

Источник: J’son & Partners Consulting, 2017.

Если в первые годы доля СА в структуре продаж всех новых автомобилей будет невысока, то к 2035 г. она может составить уже половину продаж всех новых автомобилей в мире.

Основные выводы исследования

- Автономное вождение оценивается технологическим сектором как «новая большая вещь» после смартфона, которая призвана решить множество проблем современного ручного управления автомобилем, главная из которых безопасность вождения. Вокруг самоуправляемых автомобилей формируется огромная экосистема из десятков компаний разного типа, которые создадут многомиллиардный рынок для уже ставшего привычным передвижения в личном автотранспорте.

- Автономное вождение класса 3 и даже класса 4** обещает стать реальностью уже в 2020-2021 г. Большинство иностранных автопроизводителей и технологических компаний ведут работы, полевые испытания и заявили о своих намерениях именно на этот период. Россия не представила ничего практически значимого, кроме нескольких выставочных образцов и заявлений представителей власти о необходимости достижения 3% доли мирового рынка, что не подкреплено пока никакими производственными планами компаний.

- В первые годы самоуправляемые автомобили будут доступны для использования в ограниченных условиях и на ограниченных географических рынках, преимущественно в хорошо «цифровизованных» мегаполисах, так как возможности машинного интеллекта все еще ограничены определенными условиями.

- Массовое самоуправляемых автомобилей может столкнуться в некоторых странах с серьезными правовыми барьерами регуляторов, которые могут отодвинуть распространение автономного вождения на срок до 2-3 лет после фактической готовности технологии. Кроме того, внедрение будут сдерживать ряд технологических, юридических, информационных и потребительских рисков. Основными рынками ускоренного внедрения автономного вождения будут США, Китай и Европа. Россия не представила четкого видения данного направления кроме отдельных заявлений и создания рабочих групп в рамках государственных программ.

- Автономное вождение окажется серьезное влияние на экономики городов и стран. Это влияние будет как позитивным (например, снижение пробок и загруженности дорог), так и негативным (снижение занятости на рынке перевозок, снижение налоговой базы и др.). Некоторые страны с высокой безработицей (как Индия) уже заявили о запрете автономного вождения с целью сохранения рабочих мест в транспорте.

- Автономный транспорт будет требовать высокоскоростного подключения к мобильным сетям и генерировать невероятные объемы трафика данных. Современная телекоммуникационная инфраструктура нуждается в модернизации. Внедрение подобных технологий может оказаться невозможным в России в обозримом будущем.

- Российские разработки в области автономного движения представлены всего несколькими прототипами и программным обеспечением (например, Congitive Technologies). Россия существенно отстает от развития инноваций и внедрения технологий автономного вождения от таких стран, как США и Китай, которые сосредоточили огромные ресурсы в этой новой области.

* Класс 3: Вождение автоматизировано. В определённых средах (например, движение по автомагистралям), водитель может смело отвлекать свое внимание от вождения, но по-прежнему должен быть готов взять управление под свой контроль, когда это необходимо.

** Класс 4: Вождение автоматизировано почти во всех средах (например, суровые погодные условия). Пассажиры могут дремать. Водитель должен включить автоматизированную систему только тогда, когда это безопасно. В таком случае его внимание за управлением не требуется.