По данным аналитической компании ITResearch российский рынок планшетных ПК в 2013 г. почти достиг величины в 9550 тыс. шт., и впервые превысил по размеру рынок ноутбуков.

Годовые темпы роста снова составили впечатляющую величину, целых 145%, но… Похоже, что динамика рынка достигла своего предела. Уже со второго полугодия 2013 г. наблюдается сокращение темпов роста продаж планшетов с высот астрономических до просто очень больших. Это абсолютно нормальное явление – чем рынок более зрелый, тем его динамические характеристики становятся все консервативнее. Специфика планшетной темы разве что в том, что прохождение этим сегментом различных фаз развития проистекает с ошеломительной скоростью. Фиксации каждого очередного достигнутого уровня не происходит – производство и сбыт, очертя голову, несутся дальше.

В течение года темпы роста рынка планшетов стремительно падали, и к четвертому кварталу темп прироста сегмента снизился до вполне осмысленных 82%, что уже является уровнем просто активно расширяющегося сегмента, имеющего некоторую накопленную базу.

Денежные показатели показали более скромную динамику, и очевидно, что отставание темпов прироста рынка в деньгах связано с активной ценовой эрозией для сегмента в целом. Однако такая ценовая просадка – это всегда следствие не просто ценовой эрозии ( то есть снижения цен на все товары разом), а последствия реструктуризации сбыта с акцентом на развитие дешевых подкатегорий продукции.

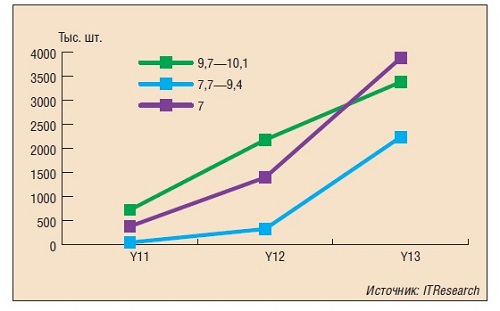

Минувший 2013 г. в сегменте планшетов, безусловно, стал годом младших типоразмеров. Именно гаджеты с дисплеем от 7 до 9 дюймов «сделали» рынок, резко обогнав родоначальный для всех планшетов сегмент от 9,7” и выше (см. рисунок). Если старший типоразмер за год вырос примерно в два раза, то младшие, совокупно, – в три.

Уже во втором полугодии 7-дюйм планшеты превысили 40% сбыта в натуральном выражении, а 8-дюйм составили более четверти рынка.

Рис. Динамика продаж планшетов разных типоразмеров.

Глядя на динамику цен, видно, что своих ценовых уровней все продукты достигли в первой половине года и практически зафиксировались на них. И если рост первой половины года, скажем по «семеркам», еще можно было объяснить резким ценовым скачком вниз, то дальнейшие успехи сегментов, в общем-то, объяснить можно исключительно с позиций реального спроса на сам продукт как таковой, особенно в завершающем квартале года. Фактор низкой цены, которым «покупали» пользователя раньше, ныне отошел на второй план.

При этом в рамках достигнутого в каждом случае коридора значений некоторые ценовые изменения все-таки имели место. Средняя стоимость «восьмерок», промежуточного форм-фактора, еле заметно снижалась на протяжении года, до этого, в начале года, существенно поднявшись в цене. Очевидно это было влияние новоявленного флагмана – Apple iPad Mini. «Семерки» же, упав до нижайшего предела, к концу года даже несколько подорожали, примерно в соответствие с уровнем инфляции. На самом деле этот сегмент рынка уже просто перестал справляться со сверхконкуренцией и засилием низкопробных моделей noname. И начал постепенно закрепляться хоть на каком-то уровне, приемлемом с позиций здравого смысла. Как следствие и цены чуть подросли.

В результате такой экспансии младших типоразмеров сегмент «десяток» был вынужден, что называется, начать по новой искать себя. Но это уже отдельный вопрос.

Подробнее об изменениях в структуре российского рынка планшетов см. «Год младших типоразмеров», «Бестселлеры IT-рынка», №2, 2014г.