По данным аналитической службы оператора МТС, главный тренд мобильного ритейла в первой половине 2013 г. — на российском рынке смартфонов ослабевает консолидация ключевых игроков. Если в минувшем году основная борьба разворачивалась между компаниями Nokia и Samsung, занимавшими почти 70% рынка, то сегодня на совокупную долю двух вендоров приходится уже порядка 45%. Свое присутствие наращивают как производители «второго эшелона», так и A-бренды Sony, LG, Philips, активность которых на российском рынке смартфонов прежде не была столь очевидной. Они задают лидерам серьезную конкуренцию, вынуждая их искать новые решения для сохранения первенства, в частности, в совместных действиях с операторами связи.

По оценке МТС во 2-м квартале 2013 г. в России продано 3,9 млн смартфонов — на 56,6% больше по сравнению со 2-м кварталом прошлого года (рис. 1).

Рис. 1. Российский рынок смартфонов, 2011-2013 гг., тыс. шт.

Источник: оценка розничной сети МТС, *2 квартал — прогноз

По результатам первого полугодия 2013 г. объем рынка смартфонов в натуральном выражении достиг порядка 7,4 млн аппаратов, что на 45,5% больше по сравнению с аналогичным периодом 2012 г.

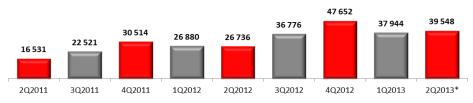

В денежном выражении во 2-м квартале текущего года рынок смартфонов составил 39,5 млрд руб., это на 50% больше показателя за 2-й квартал 2012 г. (рис. 2)

Рис. 2. Российский рынок смартфонов, 2011-2013 гг., млн руб.

Источник: оценка Розничной сети МТС, *2 квартал — прогноз

По результатам первого полугодия 2013 г., согласно прогнозу МТС, объем рынка смартфонов в денежном выражении достиг порядка 77,5 млрд руб., что на 44,5% больше по сравнению с аналогичным периодом прошлого года.

Доля смартфонов в общем количестве проданных в России мобильных телефонов по итогам 2-го квартала 2013 г. составила 44%, что на 17,0 п.п. больше значения за 2-й квартал прошлого года. По итогам первого полугодия на долю смартфонов в натуральном выражении пришлось 42% продаж телефонов.

В денежном выражении доля смартфонов по результатам 2-го квартала 2013 г. достигла 80% в продажах телефонов, увеличившись за год на 16 п.п. По итогам первого полугодия доля смартфонов в денежном выражении составила 79% российского рынка мобильных телефонов.

Средняя рыночная цена проданных смартфонов во 2-м квартале 2013 г. снизилась на 5,5% относительно аналогичного периода 2012 г. и составила 10 076 руб. По итогам 1 полугодия 2013 г., согласно прогнозу МТС, средняя рыночная цена проданных смартфонов составила 10 494 руб., это на 0,7% меньше значения за аналогичный период прошлого года.

В разрезе операционных систем доля ОС Android за год значительно увеличилась и по итогам первой половины текущего года достигла 70% (см. таблицу).

Таблица. Структура продаж смартфонов на рынке РФ в разрезе ОС, в штучном выражении

| Операционные системы | H1 ’12 | H1 ’13* |

|---|---|---|

| Android | 48,7% | 70,1% |

| IOS | 6,0% | 8,7% |

| Asha | 0,0% | 8,5% |

| Windows Phone | 4,3% | 5,7% |

| Bada | 16,3% | 4,8% |

| Symbian | 24,2% | 1,5% |

| Прочие | 0,5% | 0,6% |

Доля ОС Windows Phone на смартфонах также выросла с 4,3 до 5,7%.

Аналитики розничной сети МТС выделяют две основные тенденции на рынке российском смартфонов, изложенные ниже.

Тенденция № 1. Активизация более мелких А-игроков.

В январе-июне свои позиции в России укрепила компания Sony — один из сильнейших мировых брендов, хорошо известный российским потребителям и пользующийся у них традиционным доверием. Японскому производителю удалось найти удачное сочетание дизайна и функциональной оболочки своих смартфонов и успешно сыграть на верхней грани каждого из ценовых сегментов. Конкурируя в первом полугодии, прежде всего, серией Xperia с другим премиум-брендом HTC, Sony прибавила почти 0,5 п.п рынка относительно января-июня 2012 г. при потере HTC 2 п.п. Одновременно в среднем и высоком ценовых сегментах преуспела LG за счет смартфонов семейства Optimus и Nexus, разработанных в сотрудничестве с Google. В итоге доля бренда в России за год (результат первого полугодия 2013 г. к аналогичному периоду 2012 г.) увеличилась более чем на 2 п.п. Philips с Android-смартфонами модельной серии Xenium расширил за год свою долю до 2,4%.

Тенденция № 2. Активизация B-игроков.

В первом полугодии рост показали несколько B-брендов: Alcatel (+1,5 п.п.), Huawei (+1,7 п.п.), Fly (+4,8 п.п.). Эти марки не столь известны широкому потребителю, но выступают ценовыми лидерами в своих сегментах при соизмеримых технических характеристиках с А-брендами. В 2012 г. Fly удачно запустила новую линейку смартфонов бюджетного класса IQ. При этом компании (равно как LG) удалось наладить плотные отношения с федеральными розничными сетями в России. Росту Huawei способствовали смартфоны Ascend G среднего и нижнего ценового диапазона, Alcatel успешно сыграла в сегменте недорогих устройств с линейкой One Touch Pop.

МТС с уверенностью прогнозирует, что вторую часть года лидеры рынка — Samsung и Nokia будут прилагать все усилия для удержания позиций и частичного возврата утраченного рынка. При этом степень взаимодействия с операторами станет для вендоров еще более значимым фактором конкурентного преимущества.

В результате по доле вендоров на рынке смартфонов в России в натуральном выражении в первом полугодии 2013 доля Samsung сократилась с 40 до 31%, доля Nokia упала с 27 до 14%, у Apple доля выросла на 2,7% до значения 8,7%.