По данным аналитической компании ITResearch, динамика роста российского рынка информационных панелей составила более 80% (в натуральном выражении). Рынок восстанавливается почти так же быстро, как рушился в предыдущем году. А по итогам года объемы продаж информационных панелей могут (одними из первых) сравняться с уровнями 2008 г.

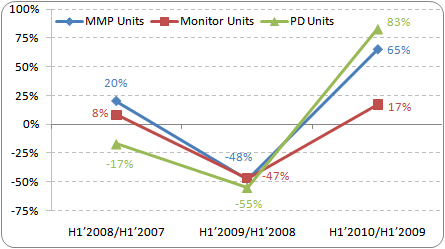

Такая высокая динамика есть следствие корпоративной ориентированности данного рынка, можно сказать 100%-ной корпоративной ориентированности. Во время кризиса сильнее всего пострадал спрос в корпоративе, что и предопределило повышенные темпы падения тех отраслей, где доля B2B выше. Это хорошо видно на графике динамики развития отдельных сегментов российского рынка средств визуализации, к которому аналитики относят компьютерные мониторы, мультимедийные видеопроекторы и профессиональные информационные панели. Все эти отрасли в основном связаны с IT-рынком, за исключением незначительной доли видеопроекторов, предназначенных для домашних кинотеатров. При этом мониторы и проекторы приобретаются как физическими, так и юридическими лицами (B2C и B2B), а все информационные панели — это в чистом виде корпоративный рынок. По оценке ITResearch, на физические лица приходится всего около 35% покупателей мониторов и 10% покупателей проекторов.

Динамика рынков визуальных средств в натуральном выражении.

Обозначения: PD — инфопанели, MMP проекторы,

Источник: ITResearch

Кроме чисто количественных индикаторов, о постепенном оздоровлении рынка говорят и некоторые структурные сдвиги в технологической картине продаж. Так, уже в начале прошлого года отмечалось падение доли 50—54-дюйм аппаратов и рост долей 40—42- и

Общий тренд, объединяющий компьютерные мониторы и информационные панели, — это непрерывный сдвиг в большие диагонали. Однако не всегда данный процесс является «здоровым». На рынке инфопанелей, и так небольшом в абсолютном выражении, падение спроса во время кризиса больнее всего ударило как раз по «мейнстриму», т. е. по

Обращает на себя внимание и сокращение продаж в

В деньгах рынок за первое полугодие 2010 г. показал и вовсе сногсшибательную динамику, уровни 2009 г. были превышены в 2.2 раза! По деньгам рынок еще во II квартале 2010 г. превысил уровни 2008 г. Это очень благоприятный (для рынка в целом) фактор, связанный с ростом средневзвешенной стоимости панелей. В первую очередь за этим стоит значительный рост продаж устройств с большой диагональю, а также окончание эпохи демпинга, когда игроки продавали по любой стоимости, лишь бы продать. Второй фактор — сдвиг рынка в сторону более дорогой ЖК-технологии.

«Оживающие» бюджеты позволяют корпоративным заказчикам постепенно отказываться от излишне аскетичных проектов. По мнению Михаила Вакуленко, менеджера по работе с ключевыми клиентами российского представительства компании «НЭК Дисплей Солюшенс ГмбХ», «... реализация сложных проектов в критичных приложениях зачастую просто не может обойтись без дисплеев с высоким качеством изображения, надежностью, управляемостью и особо тонкими рамками. Да, они определенно дороже многой конкурирующей продукции, и в случае, если цена уж слишком критична, некоторые заказчики приобретают телевизоры (и делают ошибку), но другие понимают, что правильная инсталляция, на правильных панелях, прослужит многие годы. Ведь кроме первоначальных затрат на проект существует еще и такое понятие, как стоимость владения, а по этому показателю наши клиенты выигрывают безоговорочно».

Вероятно, не случайно на данном рынке столь высокая концентрация игроков. Всего четыре вендора* (LG, NEC, Panasonic, Samsung) контролируют подавляющее число проектов и поставок. Их суммарная доля приближается к 90% рынка, однако можно ожидать, что с ростом привлекательности рынка (а это неизбежно) их доля будет размываться.

* Компании перечислены в алфавитном порядке.

Подробнее о структуре продаж на российском рынке средств визуализации см. в статье «Спрос в корпоративе растет быстрее», «Бестселлеры IT-рынка», № 4, 2010 г.