О тенденции постепенного вытеснения настольных ПК с рынка компьютеров говорят уже давно. На развитых зарубежных рынках они уже давно уступили первенство по рыночной доле мобильным собратьям. На российском рынке точка паритета пока не пройдена, и десктопы по-прежнему занимают больше половины компьютерного рынка (по крайней мере — по итогам 2009 г.). Однако характер тенденции тот же, с точностью до временной задержки. Плюс некоторые коррективы внес кризис. Процесс замещения десктопов ноутбуками, активно развивавшийся на нашем рынке все последние годы, с кризисом затормозился. Если бы все развивалось по-старому, к концу 2009 г. ноуты могли бы достичь показателей настольного сегмента, как это уже давно произошло на рынках развитых стран. Но кризис внес свои коррективы, и по итогам 2009 г. мобильные ПК все же не дотянули по объемам продаж до десктопов.

Так, по данным ITResearch, за 2009 г. на российском рынке персональных компьютеров было реализовано 7280 тыс. устройств, как мобильных, так и стационарных. Рынок десктопов вместе с «самосбором» чуть-чуть недотянул до 4 млн юнитов. Мобильных ПК было продано 3320 тыс. шт., из которых около 20% приходится на нетбуки.

Однако динамика настольных ПК много хуже: в сравнении с 2008 г. настольные ПК потеряли 33% объема, а мобильные — 16%. У экспертов нет сомнений, что в 2010 г. лэптопы вкупе с нетбуками наконец перевесят десктопы. И уже по итогам

Но это просто, так сказать, документальное подтверждение очевидной тенденции. Не так уж важно, когда наступил паритет. Важнее понимать дальнейшую динамику, ведь рынок десктопов долгие годы был системообразующим.

Есть все основания предполагать, что с разрешением экономической ситуации процессы межсегментных взаимодействий продолжат отражать тренды, имевшие место до кризиса. И, судя по началу текущего года, тенденция вновь начинает проявляться: рынок десктопов, равно как рынки связанных товаров, главным образом мониторов, начинают испытывать возрастающее давление со стороны мобильного сегмента.

Домашние и корпоративные

Однако, рынок компьютеров не однороден по потребительским сегментам, в результате чего «давление» это проявляется в разных нишах по-разному.

Рынок десктопов достаточно четко поделен на деловую и потребительскую составляющие. Последние годы домашний сектор занимал до 40% этого рынка, его доля активно нарастала до 2007 г. включительно. Увеличение количества рабочих мест в частных домовладениях явилось следствием роста платежеспособности населения, развития сетей доступа в Интернет, роста объемов и доступности развлекательного контента и прочих известных факторов. И этот процесс имел более высокие темпы, чем рост делового сектора, к тому моменту уже достаточно насыщенного техникой.

Но впоследствии доля потребительских настольных ПК начала постепенно снижаться. Причина в ноутбуках — они стали все шире замещать домашние ПК младшей и средней конфигурации. Рынок же корпоративный и сектор СМБ имели достаточный запас спроса на замену устаревающего оборудования, — ведь за прежние годы был накоплен огромный парк техники, на которую уже закончился срок амортизации, что приводило к росту вклада рынка замены в поставках для организаций. И замена на рабочих местах происходила в основном за счет все тех же десктопов. Да, корпоративные поставки ноутбуков, конечно, также развивались, но темпами много меньшими, чем их розничные продажи — массовым переход простых служащих на мобильную технику так и не стал.

Кризис немного приостановил развитие описанных процессов — бизнесу и государству было не до обновления парка клиентских мест. Рынок замены встал. Лишенный же кредитной поддержки частный потребитель, когда не мог отложить покупку, местами переориентировался на товар теоретически более бюджетный, т. е. на настольные ПК. Хотя лавинообразного характера последний процесс явно не носил: бюджетные потребители чаще откладывали покупку до лучших времен, а более обеспеченным все равно хватало на покупку блокнотного компьютера. Но, как говорится, вода камень точит.

С

Свежая кровь

В этих условиях появляются несколько новых технологических решений, способных немного оживить настольный сегмент. Во-первых, это неттопы — сверхкомпактные экономичные устройства на базе процессоров Atom. Также развитие получает кластер all-in-one PC — компьютер, совмещающий монитор и десктоп в одном конструктиве. О позиционировании этих устройств и структуре сегмента мы уже писали.

Пока и компактные неттопы, и моноблоки не имеют той доли продаж, чтобы ее имело смысл обсуждать, говоря об оценках настольного сегмента в целом. Но в будущем эти категории, пожалуй, способны сдемпфировать предполагаемое падение настольной составляющей в розничном секторе, плюс помочь в процессе обновления корпоративного парка. С развитием этих категорий связан еще один момент. Дело в том, что даже в секторе неттопов, а уж в секторе моноблоков тем более, иностранные производители имеют значительно больший вес, чем в среднем по рынку настольных ПК. Их доля в этих секторах велика — точно больше половины по неттопам, не говоря уже о моноблоках. На рынке же привычных десктопов расклад явно иной — здесь по-прежнему присутствует огромное количество локальных компаний и существенен фактор самостоятельной сборки. Соответственно, зарубежные поставщики и российские сборщики промышленного уровня могут увеличить обороты за счет новых категорий продукции, что способно дополнительно мотивировать их к развитию этих направлений.

Гейминг — поддержка для десктопов

Особняком к остальному рынку стоит подсегмент игровых десктопов.

Надо отметить, что кризис этот дорогостоящий сектор в целом прошел на удивление неплохо. Гейминг, — и без того растущий сектор, на фоне эмоционального негатива кризисной поры получил дополнительные шансы на развитие. Правда, внутри игрового подсегмента продажи сместились к более бюджетным решениям. Тут, во-первых, естественно, экономический фактор, а, во-вторых, смена основной платформы у Intel — переход к решениям на базе другого процессорного сокета. Сектор экстремального гейминга наиболее чувствителен к технологическим новациям, к возможности дальнейшего uprgrade системного блока, и здесь ожидание новой платформы создало отложенный спрос, начавший реализовываться только к концу года.

Бюджетная же часть игровых конфигураций, пусть и не столь активно, как по домашним экономным системным блокам, также постепенно начинает ощущать влияние «тяжелых» игровых ноутбуков. А юное поколение игроков все чаще выбирает игровые консоли, в дополнение или даже вместо игр на ПК. Потенциально это направляет движение нашего игрового рынка к модели, сложившейся в западных странах, где роль фирменных игровых консолей много весомее, чем в России.

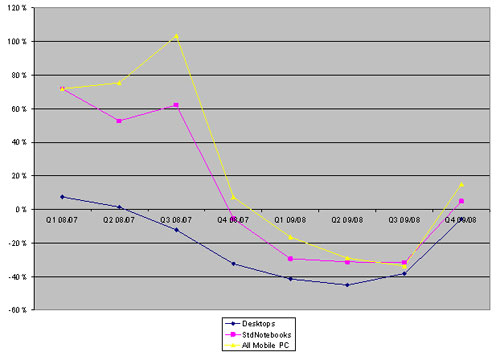

Рисунок. Динамика различных сегментов рынка ПК по отношению к аналогичному периоду предыдущего года.

Подробнее о реструктуризации российского рынка ПК — см. статью «Мобильные ПК все еще не дотянули до десктопов. Структура продаж на российском рынке компьютеров», «Бестселлеры IT-рынка», №2 2010.