Если посмотреть на итоги 2009 г. на российском ИТ-рынке, видно, что большинство сегментов откатилось примерно на уровень как минимум 2006 г. Такой глубокий провал привел не только к количественным, но и к серьезным структурно-технологическим изменениям рынка, которые, в свою очередь, создали и новые тренды, и определенные аномалии (в координатах прошлого, конечно). Возникли новые акценты потребительского спроса, а также и новые драйверы, которые могут стимулировать данный спрос.

Конечно, эти изменения, скорее всего, носят временный характер, и надо не упустить момента разворота данных тенденций в процессе восстановления рынка. Рыночная конъюнктура и сопровождающие ее процессы на этапе падения и восстановления рынков, естественно, неодинакова. Однако в ней есть определенный элемент зеркальности. Поэтому некоторые закономерности негативного периода целесообразно учесть при формировании политики на этапе восстановления российского ИТ-рынка, который, если еще не наступил, то все-таки наверняка наступит.

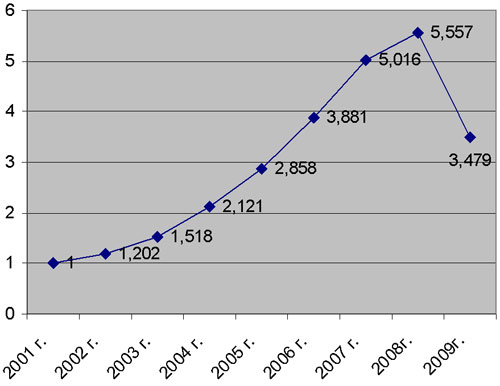

Динамика роста российского ИТ-рынка (сегмент аппаратных средств)

Источник: ITResearch

Экономия и рационализм

Одна из наиболее ярких тенденций в изменении потребительского поведения в кризисный период — поиск наиболее демократичных по цене решений. Это происходило в большинстве сегментов рынка и часто накладывало очень сильный структурный отпечаток.

На рынке компьютеров, например, резко замедлился активно развивавшийся последние годы процесс замещения десктопов более дорогими ноутбуками, а в начале 2009 г. эта тенденция даже временно развернулась в обратную сторону. Практическую пользу из этого в начале 2009 г. смогли извлечь, например, поставщики комплектующих.

В области мобильных ПК резкой экономизации помодельной структуры сбыта в 2009 г. не произошло. Однако здесь, возможно, имела место другая ее форма: часть рынка у стандартных ноутов в критичный к цене период времени просто отобрали нетбуки. Ведь не зря же этот сегмент показал 20%-й рост.

На рынке устройств печати можно отметить замедление активно развивавшегося ранее процесса замещения принтеров настольными МФУ. Очевидно, что среди основной массы потребителей принтеры, особенно лазерные, оказались более востребованными, чем МФУ, прежде всего из-за более низкой цены приобретения.

В отличие от тенденции предыдущих лет вновь возросла доля планшетных сканеров начального уровня (стоимостью меньше 100 долл.). Снова начала увеличиваться и доля цветных лазерных принтеров начального уровня (со скоростью цветной печати до 8 стр./мин), чему, конечно, способствовало достаточно сильное снижение цен (до 200 долл. на некоторые модели).

На рынке расходников была сломана тенденция к усилению доли сегмента оригинальных картриджей. Естественно, в период кризиса остро встал вопрос об экономии средств, и большое число потребителей, в том числе и корпоративных, обратили свое внимание на неоригинальные картриджи.

Можно выделить ряд особенностей и на рынке средств визуализации. Традиционной бедой рынка информационных панелей является, как известно, попытка их замены более дешевыми телевизорами. И эта порочная практика получила еще большее развитие в начале и середине 2009 г. На рынке «плазмы» в пик кризиса резко возросли продажи «маленьких»

В то же время тотальная экономия в ряде случаев перерастала во вполне оправданные формы рационализации закупок. Например, на протяжении всего года отмечалось увеличение спроса на принтеры для рабочих групп производительностью свыше 30 стр./мин. Перераспределение продаж в пользу более производительных (20 стр./мин. и выше) моделей было наиболее существенным структурным изменением и на рынке монохромных лазерных МФУ. В итоге оба упомянутых сегмента оказались одними из немногих, где продажи по сравнению с 2008 г. возросли. А сам тренд может свидетельствовать о распространении более рационального подхода к выбору закупаемых печатающих устройств, как с точки зрения эксплуатационных издержек, так и стоимости печати.

Иногда наблюдалось увеличение спроса на не самые дешевые продукты, что было на первый взгляд удивительно. Примером может служить рост доли больших

Драйверы роста

В условиях тотального падения спроса внимание покупателя можно привлечь некими перспективными решениями, своего рода технологическими драйверами. Например, на рынке настольных компьютеров, который постоянно теряет свои позиции, стоит обратить внимание на неттопы и моноблоки. Хотя объемы этих подсегментов невелики, они, пожалуй, способны немного оживить настольный сегмент, причем как в розничном секторе, так и в процессе обновления корпоративного парка.

Внедрение энергосберегающей мобильной платформы CULV наносит сильный удар по рынку нетбуков. Последние явно проигрывают новым мини-ноутбукам по возможностям, не давая плюсов по времени автономной работы и не столь уж сильно уступая в цене. Для сохранения влияния нетбукам, видимо, придется пойти в противоход развивавшейся ранее тенденция, в рамках которой их производительность и цена нарастали.

Сегмент документ-сканеров интересен в целом. Он оказался весьма устойчивым к кризисным процессам и имеет хорошие перспективы быстрого восстановления. В последних двух кварталах темпы роста существенно возросли, и в количественном выражении объем продаж увеличился в полтора раза. При этом наиболее высокие темпы роста демонстрировали достаточно дорогие модели для рабочих групп производительностью

На рынке мониторов, где основным технологическим трендом 2009 г. было расширение продаж мониторов нового формата 16:9, становятся заметными поставки LED-мониторов, которые могут стать массовым решением. Возможно, это будет «темой» 2010 г. Ну и, наконец, стоит обратить внимание на внешне не очень заметную, но важную по сути, отмену экспортных пошлин на мониторы с

Драйвером рынка проекторов уже в 2009 г. могли быть Full HD-модели, которые стали широко доступными как по ассортименту, так и по стоимости. Однако кризис не позволил тенденции развиться в полной мере, и наибольшим спросом, по-прежнему, пользовались наиболее массовые ультрапортативные аппараты для корпоративного рынка. Вполне вероятно, что идея будет реализована в 2010 г. Вообще, тема Full HD еще далеко не отыграна, даже на телевизионном рынке. Эта технология начинает «спускаться» во все более массовые сегменты, коими в 2010 г. могут стать уже устройства с диагональю 37 дюймов. На них приходится уже свыше 20%, причем в данной категории все сильнее начинают доминировать Full HD-аппараты.

Среди других особенностей прошлого года можно также отметить устойчивую тенденцию к увеличению доли лазерных МФУ, оснащенных проводным факсом (чего не наблюдалось в предыдущие годы), что можно объяснить заметным уменьшением разницы в цене между конфигурациями некоторых моделей с факсом и без.

Рынку замены — повышенное внимание

В условиях кризиса необходимо обращать более пристальное внимание на рынок замены, ибо основная модель закупок оборудования в условиях ограничения ИТ-бюджетов предполагает все же не развитие, а восстановление существующего парка. Состав и количество приобретаемых устройств ограничивается необходимым минимумом для замены отказавшего оборудования.

Так, на рынке мониторов, по оценке ITResearch, было продано примерно столько мониторов, сколько требовалось для замены выбывших из строя. Первичных же продаж практически не было.

По этой же причине мы видели замедление процесса замещения принтеров настольными МФУ. Из-за значительного количественного превосходства принтеров в установленной базе и большего среднего срока службы их приобреталось больше, чем МФУ.

Рынок замены может стать ключевым источником поддержки сразу нескольких сегментов: настольных ПК, мониторов и, в какой-то степени, ИБП. И все три примера связаны с увеличением уровня проникновения мобильных компьютеров. Конечно, с кризисом это напрямую не связано, он просто несколько притормозил данные процессы.

Ценовые аномалии

Анализ ценовой динамики обычно хорошо отражает структурные изменения на рынке. На этот раз он был весьма затруднен различными аномальными явлениями, как то — распродажа складов в определенные периоды, недопоставки продукции и пр.

Аномальное падение цен в целом ряде сегментов было очень заметно в первом квартале 2009 г., когда дистрибьюторы распродавали товар, что называется, по любой цене, лишь бы выполнить обязательства перед вендорами. Хотя, с другой стороны, в этот же период наблюдался ажиотажный спрос со стороны населения, которое в надежде противостоять сильной инфляции скупало товары в том числе и ИТ- и AV-технику. Такие настроения могли, наоборот, подстегнуть рост цен, однако первый фактор, видимо, был все же сильнее. В результате, на рынке мониторов, например, в первом полугодии наблюдалось катастрофическое снижение средневзвешенной стоимости мониторов: данный параметр опускался ниже типового уровня более чем на 30%. Хотя на другом рынке — проекторов — обвального падения цен и «сливов» продукции практически не было: меньшие емкость и ценовая эластичность рынка делали бессмысленными подобные движения.

После того как рынок прошел дно, стали наблюдаться аномалии противоположного рода, обусловленные уже превышением спроса над предложением. Переход вендоров после осознания глубины кризисных проблем к консервативному планированию обернулся недопоставками продукции. В первую очередь от этого, конечно, страдали локальные рынки, и российский в том числе. Дефицит продуктов был в ряде случаев настолько значительным, что даже провоцировал рост цен в долларовом выражении. Очень заметно это ощущалось, например, во втором полугодии в сегментах монохромных лазерных принтеров и МФУ нижнего уровня производительности. Для наиболее массовых моделей рост цен составил 10%—20%. Параллельно это сопровождалось и определенным перераспределением рыночных долей вендоров.

Имели место и структурные колебания средневзвешенной стоимости, возникавшие вследствие различного состояния каналов сбыта массовых и инфраструктурных решений. Например, на рынке ИБП во II квартале средневзвешенная стоимость ИБП выросла сразу на 7—9% из-за роста поставок on-line-решений в начавшиеся появляться проекты. Розница же чувствовала себя в тот период особенно плохо, и массовая составляющая рынка страдала. Однако уже в следующем квартале ситуация диаметрально изменилась, массовый рынок начал подниматься, и из-за структурных сдвигов в сторону легких устройств средневзвешенная стоимость снизилась почти до первоначального уровня.

Подробнее об особенностях развития сегмента аппаратных средств российского IT-рынка см. в материале «Закономерности и аномалии», «Бестселлеры IT-рынка», №2, 2010.