Анализ динамики развития различных технологических сегментов российского ИТ-рынка в период нарастания кризиса, то есть в первой половине или трех кварталах прошлого года, показал ее сильную неравномерность по отраслям. На качественном уровне это интуитивно вполне понятно. Интерес может представлять возможность хотя бы приблизительных количественных оценок этой динамики.

Строгое решение данной задачи является нетривиальной проблемой, ведь на динамику развития различных отраслей влияет множество факторов. Например, очень большое значение имеет фаза жизненного цикла товарного рынка или, допустим, степень новизны продукта. Важна и потенциальная емкость рынка, точнее, «дельта» между текущим состоянием продаж и максимально возможным сбытом. Но еще большее значение имеет динамика покупательской активности на основных целевых рынках. Здесь имеется в виду не желание приобрести именно данный товар, а общая потребительская активность, зависящая от количества денег у клиента, желания и возможности их тратить, а также уверенности в будущем.

Если в страну заливается много инвестиций, которые перераспределяются (пусть и очень неравномерно) по всем потребителям (как физическим, так и юридическим), то можно ожидать повышенной потребительской активности на большинстве товарных рынков. А если на это накладывается высокая доступность кредитов, то покупатели начинают приобретать и «большие» вещи, как то: жилье, машины и т. д. Но достаточно единомоментно разразиться масштабному кризису и остановиться денежным потокам, как траты потребителей становятся намного скромнее. Образно говоря, спрос имеет характер «качелей», особенно во время кризиса.

Однако даже общая по характеру динамика падения рынка просто не может носить равномерный характер по разным его сегментам. Здесь нужно четко понимать, что на динамику конкретного товара влияет не только его реальная необходимость для потребителя, но и распределение его продаж по основным целевым рынкам. Какая-то категория покупателей может чувствовать себя лучше, чем остальные, и если в структуре продаж данного товара она превалирует, то этому товару и кризис нипочем. Например, вряд ли ежедневное потребление хлеба снизилось на столько же, как, допустим, сахар, который во многом закупается предприятиями для дальнейшей переработки в продукцию, от которой в принципе можно отказаться. Таким образом, то тот, то другой целевой рынок чувствует себя существенно хуже, чем остальные, и это совсем по-разному должно воздействовать на различные отрасли, создавая в них значительные дисбалансы и провалы.

Для качественного анализа колебания товарных рынков можно использовать достаточно простую эмпирическую модель, основанную на анализе потребительской активности. Данная модель, которая позволяет понять причины различной динамики рынков, имеет немаловажное прикладное значение, поскольку дает возможность путем несложных расчетов прогнозировать характер поведения различных отраслей, основываясь только на понимании «экономического здоровья» основных целевых рынков. Этот механизм должен работать как в тяжелые, так и в хорошие времена, значительно упрощая планирование бизнеса многопрофильным компаниям. При этом вполне можно воспользоваться некоторыми упрощениями, которые позволяют понять развитие мысли, при этом не искажая существенно результаты.

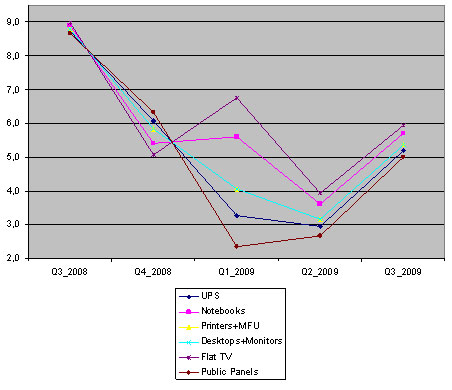

На первом этапе необходимо провести сегментацию всех покупателей по ключевым целевым рынкам. В явном виде выделяется «потребительский» сегмент, достаточно однородный по настроениям потребителей. Бизнес-сегмент для упрощения можно разбить на две группы (СМБ и корпоратив), при этом госсектор целесообразно выделить в отдельный целевой рынок ввиду особой политики и практики тендерных закупок. Затем определяются коэффициенты, характеризующие уровень покупательской активности (в целом) соответствующих целевых рынков: оценка 10 — все прекрасно, оценка 1 — все стоит без движения. Оценки этих коэффициентов являются экспертными и в основном основываются на официальной статистике и анализе новостного фона. Коэффициенты потребительской активности заметно различаются не только от одной потребительской группы к другой, но и в динамике по кварталам (ситуация в рассматриваемый период менялась действительно динамично). Если в начале кризиса (Q3’2008) среднее значение потребительской активности по всем рынкам имело значение, близкое к 9, то в наиболее тяжелый период (Q2’2009) этот показатель опустился до уровня 3. Это, конечно, интегральные оценки, в различных потребительских группах динамика существенно различалась.

Далее, для того чтобы корректно сопоставить влияние различных потребительских групп с их индивидуальными коэффициентами потребительской активности на объемы продаж, необходимо учесть пропорции продаж различных типов продуктов через различные потребительские группы. Эти коэффициенты также экспертные (их дали аналитики ITResearch, отвечающие за соответствующие направления), и хотя они носят довольно сложный временной характер, для упрощенной модели вполне годятся.

Используя простейший аддитивно-мультипликативный алгоритм обработки всех вышеупомянутых коэффициентов, можно получить итоговую активность покупателей на различных товарных рынках в разные периоды времени (см. рисунок). Например, в I квартале 2009 г. активность на рынке ноутбуков составляла 5,6 баллов, а на рынке ИБП — всего 3,3 балла. Наибольший разброс активности покупателей был в I квартале 2009 г., далее произошла определенная консолидация, и закономерность изменения коэффициентов во времени была во всех группах очень похожей.

Интегральный индекс покупательской активности на рынках различного оборудования

Источник: ITResearch

Очевидно, что чем выше уровень покупательской активности, тем лучше в итоге чувствовал себя данный товарный рынок, а чем ниже, тем сильнее должна была падать эта отрасль. И если посмотреть на соответствующие показатели продаж в различных технологических сегментах, можно легко убедиться в полной корреляции этих результатов, что подтверждает справедливость описанной модели. Она, повторяем, очень приблизительна, но позволяет без особых затруднений быстро определить как проблемные, так и наиболее перспективные направления. При бОльшей детализации модель способна быть и инструментом разработки маркетинговой стратегии, фактически превращаясь в ABC-анализ.

Эти закономерности, на наш взгляд, тем более интересны, что сейчас появились признаки движения рынков в обратном направлении. И их динамика, скорее всего, также будет различной.

Юрий Бонкарев, Василий Мочар, аналитическая компания ITResearch.

Подробнее о динамике различных целевых рынков в кризисный период и возможностях моделирования этих процессов см. в материале «Кризисные качели», «Бестселлеры IT-рынка, № 4 2009».