2 октября 2009 г.

На рынке онлайн игр про кризис, похоже, не знают

ID--27777

~ID--27777

TIMESTAMP_X--26.10.2013 23:17:09

~TIMESTAMP_X--26.10.2013 23:17:09

TIMESTAMP_X_UNIX--1382815029

~TIMESTAMP_X_UNIX--1382815029

MODIFIED_BY--1

~MODIFIED_BY--1

DATE_CREATE--26.10.2013 23:17:09

~DATE_CREATE--26.10.2013 23:17:09

DATE_CREATE_UNIX--1382815029

~DATE_CREATE_UNIX--1382815029

CREATED_BY--196

~CREATED_BY--196

IBLOCK_ID--81

~IBLOCK_ID--81

IBLOCK_SECTION_ID--

~IBLOCK_SECTION_ID--

ACTIVE--Y

~ACTIVE--Y

ACTIVE_FROM--02.10.2009

~ACTIVE_FROM--02.10.2009

ACTIVE_TO--

~ACTIVE_TO--

DATE_ACTIVE_FROM--02.10.2009

~DATE_ACTIVE_FROM--02.10.2009

DATE_ACTIVE_TO--

~DATE_ACTIVE_TO--

SORT--500

~SORT--500

NAME--На рынке онлайн игр про кризис, похоже, не знают

~NAME--На рынке онлайн игр про кризис, похоже, не знают

PREVIEW_PICTURE--

~PREVIEW_PICTURE--

PREVIEW_TEXT--По оценкам компании J'son & Partners Consulting, объем рынка ММО игр (многопользовательских онлайн-игр) в России в 2008 году составил 4,9 млрд. руб. (200 млн. долл.), увеличившись за год почти в два раза. Со ссылкой на внешние экспертные …

~PREVIEW_TEXT--По оценкам компании J'son & Partners Consulting, объем рынка ММО игр (многопользовательских онлайн-игр) в России в 2008 году составил 4,9 млрд. руб. (200 млн. долл.), увеличившись за год почти в два раза. Со ссылкой на внешние экспертные …

PREVIEW_TEXT_TYPE--text

~PREVIEW_TEXT_TYPE--text

DETAIL_PICTURE--

~DETAIL_PICTURE--

DETAIL_TEXT--

По оценкам компании J'son & Partners Consulting, объем рынка ММО игр (многопользовательских онлайн-игр) в России в 2008 году составил 4,9 млрд. руб. (200 млн. долл.), увеличившись за год почти в два раза.

Со ссылкой на внешние экспертные оценки и данные отраслевых источников информации J&P оценивает объем мирового рынка онлайн игровой индустрии в 2008 году в 5,5 млрд. долл. Доля России на фоне этих цифр составляет более 3,6%, что заметно больше, чем во многих секторах отечественного ИТ-рынка. По оценкам J&P в кризисном 2009 году планируется снижение темпов прироста рынка до 35%. А к 2012 году общий объем рынка онлайн игр вырастет до 17,4 млрд. руб.

Цифры на фоне существенного падения всей экономики более чем выдающиеся и заставляют задуматься то ли над точностью оценок, то ли над особенностями менталитета россиян.

Правда и в мире ситуация похожая. По оценкам J'son & Partners Consulting рынок будет продолжать расти и к 2012 году объем данного рынка достигнет 10 млрд. долл

Аналитики полагают, что в целом, рынок онлайн игр является достаточно устойчивым относительно неблагоприятной макроэкономической ситуации. При снижении доходов населения люди все равно продолжают играть в игры.

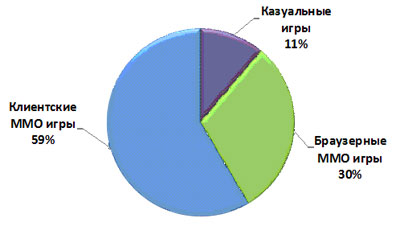

Структура рынка по типам онлайн игр в России, 2008 год

Источник: J'son & Partners Consulting

Если в текущей структуре рынка явно преобладают Клиентские ММО игры (см. рис.) то к 2012 году доля казуальных игр вырастет до 22%. При этом доля клиентских игр будет снижаться.

Развитие рынка аналитики связывают с появлением новых поколений игр и новых типов бизнес-моделей их распространения. А потенциал рынка напрямую связан с ростом проникновения доступа к сети Интернет.

Согласно отраслевым источникам информации, около 10% активных Интернет-пользователей в мире играют в онлайн игры. К 2008 году данный рынок привлек более 100 млн. Интернет-пользователей. В России по оценкам J'son & Partners Consulting аудиторию онлайн игр может приблизиться к отметке 8 млн. к 2012 году.

Среди значимых тенденций последних лет на российском рынке следует отметить начавшийся процесс консолидации российских компаний, работающих в сегменте онлайн игр, а также приход крупных зарубежных разработчиков.

~DETAIL_TEXT--

По оценкам компании J'son & Partners Consulting, объем рынка ММО игр (многопользовательских онлайн-игр) в России в 2008 году составил 4,9 млрд. руб. (200 млн. долл.), увеличившись за год почти в два раза.

Со ссылкой на внешние экспертные оценки и данные отраслевых источников информации J&P оценивает объем мирового рынка онлайн игровой индустрии в 2008 году в 5,5 млрд. долл. Доля России на фоне этих цифр составляет более 3,6%, что заметно больше, чем во многих секторах отечественного ИТ-рынка. По оценкам J&P в кризисном 2009 году планируется снижение темпов прироста рынка до 35%. А к 2012 году общий объем рынка онлайн игр вырастет до 17,4 млрд. руб.

Цифры на фоне существенного падения всей экономики более чем выдающиеся и заставляют задуматься то ли над точностью оценок, то ли над особенностями менталитета россиян.

Правда и в мире ситуация похожая. По оценкам J'son & Partners Consulting рынок будет продолжать расти и к 2012 году объем данного рынка достигнет 10 млрд. долл

Аналитики полагают, что в целом, рынок онлайн игр является достаточно устойчивым относительно неблагоприятной макроэкономической ситуации. При снижении доходов населения люди все равно продолжают играть в игры.

Структура рынка по типам онлайн игр в России, 2008 год

Источник: J'son & Partners Consulting

Если в текущей структуре рынка явно преобладают Клиентские ММО игры (см. рис.) то к 2012 году доля казуальных игр вырастет до 22%. При этом доля клиентских игр будет снижаться.

Развитие рынка аналитики связывают с появлением новых поколений игр и новых типов бизнес-моделей их распространения. А потенциал рынка напрямую связан с ростом проникновения доступа к сети Интернет.

Согласно отраслевым источникам информации, около 10% активных Интернет-пользователей в мире играют в онлайн игры. К 2008 году данный рынок привлек более 100 млн. Интернет-пользователей. В России по оценкам J'son & Partners Consulting аудиторию онлайн игр может приблизиться к отметке 8 млн. к 2012 году.

Среди значимых тенденций последних лет на российском рынке следует отметить начавшийся процесс консолидации российских компаний, работающих в сегменте онлайн игр, а также приход крупных зарубежных разработчиков.

DETAIL_TEXT_TYPE--html

~DETAIL_TEXT_TYPE--html

SEARCHABLE_CONTENT--НА РЫНКЕ ОНЛАЙН ИГР ПРО КРИЗИС, ПОХОЖЕ, НЕ ЗНАЮТ

ПО ОЦЕНКАМ КОМПАНИИ J'SON & PARTNERS CONSULTING, ОБЪЕМ РЫНКА ММО ИГР (МНОГОПОЛЬЗОВАТЕЛЬСКИХ ОНЛАЙН-ИГР) В РОССИИ В 2008 ГОДУ СОСТАВИЛ 4,9 МЛРД. РУБ. (200 МЛН. ДОЛЛ.), УВЕЛИЧИВШИСЬ ЗА ГОД ПОЧТИ В ДВА РАЗА. СО ССЫЛКОЙ НА ВНЕШНИЕ ЭКСПЕРТНЫЕ …

ПО ОЦЕНКАМ КОМПАНИИ J'SON & PARTNERS CONSULTING, ОБЪЕМ РЫНКА ММО ИГР

(МНОГОПОЛЬЗОВАТЕЛЬСКИХ ОНЛАЙН-ИГР) В РОССИИ В 2008 ГОДУ СОСТАВИЛ 4,9 МЛРД.

РУБ. (200 МЛН. ДОЛЛ.), УВЕЛИЧИВШИСЬ ЗА ГОД ПОЧТИ В ДВА РАЗА.

СО ССЫЛКОЙ НА ВНЕШНИЕ ЭКСПЕРТНЫЕ ОЦЕНКИ И ДАННЫЕ ОТРАСЛЕВЫХ ИСТОЧНИКОВ

ИНФОРМАЦИИ J&P ОЦЕНИВАЕТ ОБЪЕМ МИРОВОГО РЫНКА ОНЛАЙН ИГРОВОЙ ИНДУСТРИИ

В 2008 ГОДУ В 5,5 МЛРД. ДОЛЛ. ДОЛЯ РОССИИ НА ФОНЕ ЭТИХ ЦИФР СОСТАВЛЯЕТ БОЛЕЕ

3,6%, ЧТО ЗАМЕТНО БОЛЬШЕ, ЧЕМ ВО МНОГИХ СЕКТОРАХ ОТЕЧЕСТВЕННОГО ИТ-РЫНКА.

ПО ОЦЕНКАМ J&P В КРИЗИСНОМ 2009 ГОДУ ПЛАНИРУЕТСЯ СНИЖЕНИЕ ТЕМПОВ ПРИРОСТА

РЫНКА ДО 35%. А К 2012 ГОДУ ОБЩИЙ ОБЪЕМ РЫНКА ОНЛАЙН ИГР ВЫРАСТЕТ ДО 17,4 МЛРД.

РУБ.

ЦИФРЫ НА ФОНЕ СУЩЕСТВЕННОГО ПАДЕНИЯ ВСЕЙ ЭКОНОМИКИ БОЛЕЕ ЧЕМ ВЫДАЮЩИЕСЯ

И ЗАСТАВЛЯЮТ ЗАДУМАТЬСЯ ТО ЛИ НАД ТОЧНОСТЬЮ ОЦЕНОК, ТО ЛИ НАД ОСОБЕННОСТЯМИ

МЕНТАЛИТЕТА РОССИЯН.

ПРАВДА И В МИРЕ СИТУАЦИЯ ПОХОЖАЯ. ПО ОЦЕНКАМ J'SON & PARTNERS CONSULTING

РЫНОК БУДЕТ ПРОДОЛЖАТЬ РАСТИ И К 2012 ГОДУ ОБЪЕМ ДАННОГО РЫНКА ДОСТИГНЕТ

10 МЛРД. ДОЛЛ

АНАЛИТИКИ ПОЛАГАЮТ, ЧТО В ЦЕЛОМ, РЫНОК ОНЛАЙН ИГР ЯВЛЯЕТСЯ ДОСТАТОЧНО УСТОЙЧИВЫМ

ОТНОСИТЕЛЬНО НЕБЛАГОПРИЯТНОЙ МАКРОЭКОНОМИЧЕСКОЙ СИТУАЦИИ. ПРИ СНИЖЕНИИ ДОХОДОВ

НАСЕЛЕНИЯ ЛЮДИ ВСЕ РАВНО ПРОДОЛЖАЮТ ИГРАТЬ В ИГРЫ.

СТРУКТУРА РЫНКА ПО ТИПАМ ОНЛАЙН ИГР В РОССИИ, 2008 ГОД

[ /ETC/GAMES.JPG ]

ИСТОЧНИК: J'SON & PARTNERS CONSULTING

ЕСЛИ В ТЕКУЩЕЙ СТРУКТУРЕ РЫНКА ЯВНО ПРЕОБЛАДАЮТ КЛИЕНТСКИЕ ММО ИГРЫ (СМ. РИС.)

ТО К 2012 ГОДУ ДОЛЯ КАЗУАЛЬНЫХ ИГР ВЫРАСТЕТ ДО 22%. ПРИ ЭТОМ ДОЛЯ КЛИЕНТСКИХ

ИГР БУДЕТ СНИЖАТЬСЯ.

РАЗВИТИЕ РЫНКА АНАЛИТИКИ СВЯЗЫВАЮТ С ПОЯВЛЕНИЕМ НОВЫХ ПОКОЛЕНИЙ ИГР И НОВЫХ

ТИПОВ БИЗНЕС-МОДЕЛЕЙ ИХ РАСПРОСТРАНЕНИЯ. А ПОТЕНЦИАЛ РЫНКА НАПРЯМУЮ СВЯЗАН

С РОСТОМ ПРОНИКНОВЕНИЯ ДОСТУПА К СЕТИ ИНТЕРНЕТ.

СОГЛАСНО ОТРАСЛЕВЫМ ИСТОЧНИКАМ ИНФОРМАЦИИ, ОКОЛО 10% АКТИВНЫХ ИНТЕРНЕТ-ПОЛЬЗОВАТЕЛЕЙ

В МИРЕ ИГРАЮТ В ОНЛАЙН ИГРЫ. К 2008 ГОДУ ДАННЫЙ РЫНОК ПРИВЛЕК БОЛЕЕ 100 МЛН.

ИНТЕРНЕТ-ПОЛЬЗОВАТЕЛЕЙ. В РОССИИ ПО ОЦЕНКАМ J'SON & PARTNERS CONSULTING

АУДИТОРИЮ ОНЛАЙН ИГР МОЖЕТ ПРИБЛИЗИТЬСЯ К ОТМЕТКЕ 8 МЛН. К 2012 ГОДУ.

СРЕДИ ЗНАЧИМЫХ ТЕНДЕНЦИЙ ПОСЛЕДНИХ ЛЕТ НА РОССИЙСКОМ РЫНКЕ СЛЕДУЕТ ОТМЕТИТЬ

НАЧАВШИЙСЯ ПРОЦЕСС КОНСОЛИДАЦИИ РОССИЙСКИХ КОМПАНИЙ, РАБОТАЮЩИХ В СЕГМЕНТЕ

ОНЛАЙН ИГР, А ТАКЖЕ ПРИХОД КРУПНЫХ ЗАРУБЕЖНЫХ РАЗРАБОТЧИКОВ.

~SEARCHABLE_CONTENT--НА РЫНКЕ ОНЛАЙН ИГР ПРО КРИЗИС, ПОХОЖЕ, НЕ ЗНАЮТ

ПО ОЦЕНКАМ КОМПАНИИ J'SON & PARTNERS CONSULTING, ОБЪЕМ РЫНКА ММО ИГР (МНОГОПОЛЬЗОВАТЕЛЬСКИХ ОНЛАЙН-ИГР) В РОССИИ В 2008 ГОДУ СОСТАВИЛ 4,9 МЛРД. РУБ. (200 МЛН. ДОЛЛ.), УВЕЛИЧИВШИСЬ ЗА ГОД ПОЧТИ В ДВА РАЗА. СО ССЫЛКОЙ НА ВНЕШНИЕ ЭКСПЕРТНЫЕ …

ПО ОЦЕНКАМ КОМПАНИИ J'SON & PARTNERS CONSULTING, ОБЪЕМ РЫНКА ММО ИГР

(МНОГОПОЛЬЗОВАТЕЛЬСКИХ ОНЛАЙН-ИГР) В РОССИИ В 2008 ГОДУ СОСТАВИЛ 4,9 МЛРД.

РУБ. (200 МЛН. ДОЛЛ.), УВЕЛИЧИВШИСЬ ЗА ГОД ПОЧТИ В ДВА РАЗА.

СО ССЫЛКОЙ НА ВНЕШНИЕ ЭКСПЕРТНЫЕ ОЦЕНКИ И ДАННЫЕ ОТРАСЛЕВЫХ ИСТОЧНИКОВ

ИНФОРМАЦИИ J&P ОЦЕНИВАЕТ ОБЪЕМ МИРОВОГО РЫНКА ОНЛАЙН ИГРОВОЙ ИНДУСТРИИ

В 2008 ГОДУ В 5,5 МЛРД. ДОЛЛ. ДОЛЯ РОССИИ НА ФОНЕ ЭТИХ ЦИФР СОСТАВЛЯЕТ БОЛЕЕ

3,6%, ЧТО ЗАМЕТНО БОЛЬШЕ, ЧЕМ ВО МНОГИХ СЕКТОРАХ ОТЕЧЕСТВЕННОГО ИТ-РЫНКА.

ПО ОЦЕНКАМ J&P В КРИЗИСНОМ 2009 ГОДУ ПЛАНИРУЕТСЯ СНИЖЕНИЕ ТЕМПОВ ПРИРОСТА

РЫНКА ДО 35%. А К 2012 ГОДУ ОБЩИЙ ОБЪЕМ РЫНКА ОНЛАЙН ИГР ВЫРАСТЕТ ДО 17,4 МЛРД.

РУБ.

ЦИФРЫ НА ФОНЕ СУЩЕСТВЕННОГО ПАДЕНИЯ ВСЕЙ ЭКОНОМИКИ БОЛЕЕ ЧЕМ ВЫДАЮЩИЕСЯ

И ЗАСТАВЛЯЮТ ЗАДУМАТЬСЯ ТО ЛИ НАД ТОЧНОСТЬЮ ОЦЕНОК, ТО ЛИ НАД ОСОБЕННОСТЯМИ

МЕНТАЛИТЕТА РОССИЯН.

ПРАВДА И В МИРЕ СИТУАЦИЯ ПОХОЖАЯ. ПО ОЦЕНКАМ J'SON & PARTNERS CONSULTING

РЫНОК БУДЕТ ПРОДОЛЖАТЬ РАСТИ И К 2012 ГОДУ ОБЪЕМ ДАННОГО РЫНКА ДОСТИГНЕТ

10 МЛРД. ДОЛЛ

АНАЛИТИКИ ПОЛАГАЮТ, ЧТО В ЦЕЛОМ, РЫНОК ОНЛАЙН ИГР ЯВЛЯЕТСЯ ДОСТАТОЧНО УСТОЙЧИВЫМ

ОТНОСИТЕЛЬНО НЕБЛАГОПРИЯТНОЙ МАКРОЭКОНОМИЧЕСКОЙ СИТУАЦИИ. ПРИ СНИЖЕНИИ ДОХОДОВ

НАСЕЛЕНИЯ ЛЮДИ ВСЕ РАВНО ПРОДОЛЖАЮТ ИГРАТЬ В ИГРЫ.

СТРУКТУРА РЫНКА ПО ТИПАМ ОНЛАЙН ИГР В РОССИИ, 2008 ГОД

[ /ETC/GAMES.JPG ]

ИСТОЧНИК: J'SON & PARTNERS CONSULTING

ЕСЛИ В ТЕКУЩЕЙ СТРУКТУРЕ РЫНКА ЯВНО ПРЕОБЛАДАЮТ КЛИЕНТСКИЕ ММО ИГРЫ (СМ. РИС.)

ТО К 2012 ГОДУ ДОЛЯ КАЗУАЛЬНЫХ ИГР ВЫРАСТЕТ ДО 22%. ПРИ ЭТОМ ДОЛЯ КЛИЕНТСКИХ

ИГР БУДЕТ СНИЖАТЬСЯ.

РАЗВИТИЕ РЫНКА АНАЛИТИКИ СВЯЗЫВАЮТ С ПОЯВЛЕНИЕМ НОВЫХ ПОКОЛЕНИЙ ИГР И НОВЫХ

ТИПОВ БИЗНЕС-МОДЕЛЕЙ ИХ РАСПРОСТРАНЕНИЯ. А ПОТЕНЦИАЛ РЫНКА НАПРЯМУЮ СВЯЗАН

С РОСТОМ ПРОНИКНОВЕНИЯ ДОСТУПА К СЕТИ ИНТЕРНЕТ.

СОГЛАСНО ОТРАСЛЕВЫМ ИСТОЧНИКАМ ИНФОРМАЦИИ, ОКОЛО 10% АКТИВНЫХ ИНТЕРНЕТ-ПОЛЬЗОВАТЕЛЕЙ

В МИРЕ ИГРАЮТ В ОНЛАЙН ИГРЫ. К 2008 ГОДУ ДАННЫЙ РЫНОК ПРИВЛЕК БОЛЕЕ 100 МЛН.

ИНТЕРНЕТ-ПОЛЬЗОВАТЕЛЕЙ. В РОССИИ ПО ОЦЕНКАМ J'SON & PARTNERS CONSULTING

АУДИТОРИЮ ОНЛАЙН ИГР МОЖЕТ ПРИБЛИЗИТЬСЯ К ОТМЕТКЕ 8 МЛН. К 2012 ГОДУ.

СРЕДИ ЗНАЧИМЫХ ТЕНДЕНЦИЙ ПОСЛЕДНИХ ЛЕТ НА РОССИЙСКОМ РЫНКЕ СЛЕДУЕТ ОТМЕТИТЬ

НАЧАВШИЙСЯ ПРОЦЕСС КОНСОЛИДАЦИИ РОССИЙСКИХ КОМПАНИЙ, РАБОТАЮЩИХ В СЕГМЕНТЕ

ОНЛАЙН ИГР, А ТАКЖЕ ПРИХОД КРУПНЫХ ЗАРУБЕЖНЫХ РАЗРАБОТЧИКОВ.

WF_STATUS_ID--1

~WF_STATUS_ID--1

WF_PARENT_ELEMENT_ID--

~WF_PARENT_ELEMENT_ID--

WF_LAST_HISTORY_ID--

~WF_LAST_HISTORY_ID--

WF_NEW--

~WF_NEW--

LOCK_STATUS--green

~LOCK_STATUS--green

WF_LOCKED_BY--

~WF_LOCKED_BY--

WF_DATE_LOCK--

~WF_DATE_LOCK--

WF_COMMENTS--

~WF_COMMENTS--

IN_SECTIONS--N

~IN_SECTIONS--N

SHOW_COUNTER--1293

~SHOW_COUNTER--1293

SHOW_COUNTER_START--2013-11-08 13:08:20

~SHOW_COUNTER_START--2013-11-08 13:08:20

CODE--

~CODE--

TAGS--

~TAGS--

XML_ID--27777

~XML_ID--27777

EXTERNAL_ID--27777

~EXTERNAL_ID--27777

TMP_ID--

~TMP_ID--

USER_NAME--(adminka) Владислав Вовк

~USER_NAME--(adminka) Владислав Вовк

LOCKED_USER_NAME--

~LOCKED_USER_NAME--

CREATED_USER_NAME--

~CREATED_USER_NAME--

LANG_DIR--/

~LANG_DIR--/

LID--ru

~LID--ru

IBLOCK_TYPE_ID--news

~IBLOCK_TYPE_ID--news

IBLOCK_CODE--

~IBLOCK_CODE--

IBLOCK_NAME--Архив новостей

~IBLOCK_NAME--Архив новостей

IBLOCK_EXTERNAL_ID--

~IBLOCK_EXTERNAL_ID--

DETAIL_PAGE_URL--/news/detail.php?ID=27777

~DETAIL_PAGE_URL--/news/detail.php?ID=27777

LIST_PAGE_URL--/arhive/index.php?ID=81

~LIST_PAGE_URL--/arhive/index.php?ID=81

CREATED_DATE--2013.10.26

~CREATED_DATE--2013.10.26

BP_PUBLISHED--Y

~BP_PUBLISHED--Y

По оценкам компании J'son & Partners Consulting, объем рынка ММО игр (многопользовательских онлайн-игр) в России в 2008 году составил 4,9 млрд. руб. (200 млн. долл.), увеличившись за год почти в два раза.

Со ссылкой на внешние экспертные оценки и данные отраслевых источников информации J&P оценивает объем мирового рынка онлайн игровой индустрии в 2008 году в 5,5 млрд. долл. Доля России на фоне этих цифр составляет более 3,6%, что заметно больше, чем во многих секторах отечественного ИТ-рынка. По оценкам J&P в кризисном 2009 году планируется снижение темпов прироста рынка до 35%. А к 2012 году общий объем рынка онлайн игр вырастет до 17,4 млрд. руб.

Цифры на фоне существенного падения всей экономики более чем выдающиеся и заставляют задуматься то ли над точностью оценок, то ли над особенностями менталитета россиян.

Правда и в мире ситуация похожая. По оценкам J'son & Partners Consulting рынок будет продолжать расти и к 2012 году объем данного рынка достигнет 10 млрд. долл

Аналитики полагают, что в целом, рынок онлайн игр является достаточно устойчивым относительно неблагоприятной макроэкономической ситуации. При снижении доходов населения люди все равно продолжают играть в игры.

Структура рынка по типам онлайн игр в России, 2008 год

Источник: J'son & Partners Consulting

Если в текущей структуре рынка явно преобладают Клиентские ММО игры (см. рис.) то к 2012 году доля казуальных игр вырастет до 22%. При этом доля клиентских игр будет снижаться.

Развитие рынка аналитики связывают с появлением новых поколений игр и новых типов бизнес-моделей их распространения. А потенциал рынка напрямую связан с ростом проникновения доступа к сети Интернет.

Согласно отраслевым источникам информации, около 10% активных Интернет-пользователей в мире играют в онлайн игры. К 2008 году данный рынок привлек более 100 млн. Интернет-пользователей. В России по оценкам J'son & Partners Consulting аудиторию онлайн игр может приблизиться к отметке 8 млн. к 2012 году.

Среди значимых тенденций последних лет на российском рынке следует отметить начавшийся процесс консолидации российских компаний, работающих в сегменте онлайн игр, а также приход крупных зарубежных разработчиков.

Другие материалы из этой рубрики