Структура продаж на рынке периферийных устройств

В первом полугодии 2011 г. во всех сегментах офисных устройств, составляющих основную часть рынка hardcopy (принтеров, настольных МФУ, планшетных и документных сканеров), показатели продаж были лучше, чем в соответствующий период 2010 г. Хотя начало года традиционно — не самое благоприятное временя с точки зрения покупательской активности как в корпоративном, так и в домашнем потребительских секторах, все же восстановление спроса (за исключением отдельных категорий продуктов) идет не так быстро, как можно было ожидать после резкого спада 2009 г.

Печатающие устройства

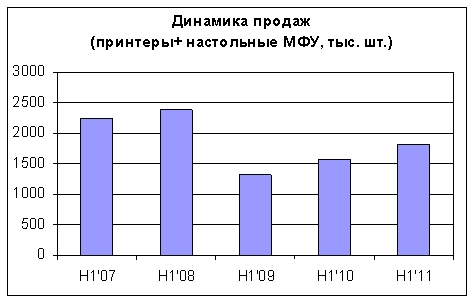

В целом на рынке принтеров и настольных МФУ за первое полугодие было продано чуть больше 1,8 млн устройств, на 15,5% больше, чем годом раньше. При этом денежный объем рынка увеличился всего на 7%, составив около 365 млн долл. По сравнению с динамикой 2010 г. рост рынка оказался меньше (и в первой, и во второй половине прошлого года продажи в натуральном выражении увеличивались примерно на 20%). При сохранении текущих темпов роста потребуется еще как минимум два-три года для достижения лучшего за предкризисный период уровня продаж первого полугодия, наблюдавшегося в 2008 г. (см. рисунок).

Динамика продаж печатающих устройств (принтеры и настольные МФУ, тыс. шт.)

Источник: ITResearch

В отличие от прошлого года, когда локомотивом роста рынка печатающих устройств выступали многофункциональные устройства, прежде всего лазерные, в первой половине 2011 г. динамика продаж принтеров и настольных МФУ была практически одинаковой. Дефицит первых, ощущавшийся в начале года, был ликвидирован, и уже во втором квартале продажи струйных принтеров возросли на 15%, а лазерных — более чем на 30% относительно соответствующего периода 2010 г. В обоих технологических классах настольных МФУ темпы роста продаж были близкими к среднерыночным, и по сравнению с прошлым годом их соотношение с принтерами изменилось незначительно (в лазерном сегменте доля МФУ немного снизилась, а в струйном — возросла).

Лазерный сегмент. За первое полугодие 2011 г. на российском рынке было продано свыше миллиона лазерных устройств, причем численное превосходство принтеров над настольными МФУ пока сохраняется. Наиболее устойчивым изменением структуры обоих продуктовых групп является смещение спроса в пользу более производительных моделей, и синхронно с этим трендом экспансия настольных МФУ переместилась из категории персональных моделей в группу устройств для рабочих групп. В самом массовом сегменте монохромных устройств производительностью до 20 стр./мин многофункциональникам никак не удается увеличить свою долю до 50%, а в первом полугодии им даже пришлось немного отступить, возвратив несколько процентов рынка принтерам. Персональные МФУ оказались единственной категорией лазерных устройств, продажи которых по сравнению с прошлым годом снизились.

Зато с большим успехом многофункциональники берут реванш в сегменте офисных моделей производительностью

На рынке лазерных принтеров рост продаж наблюдался и во всех скоростных категориях монохромных устройств и в цветном сегменте. Тем не менее, если сравнивать текущие объемы продаж принтеров с докризисным периодом, то становится ясно, что в количественном отношении этот рынок к своим лучшим показателям вряд ли вернется. Общие продажи лазерных принтеров составили всего около 70% от достигнутого в первой половине 2008 г. показателя, причем даже в самом массовом, бюджетном сегменте персональных устройств уровень восстановления спроса оказался меньше, чем в целом по рынку, а в группе принтеров производительностью

В цветном сегменте опережающими темпами росли продажи настольных МФУ, которые в первом полугодии уже практически достигли уровня 2008 г. В то же время рост продаж цветных принтеров замедлился, и им пришлось уступить около 5% рынка многофункциональникам. Как и на рынке монохромных устройств, экспансия цветных МФУ началась в нижней категории производительности — свыше 90% проданных МФУ обладают производительностью до 8 стр./мин в цвете, что и замедлило рост продаж принтеров в этом скоростном диапазоне. Одновременно увеличился спрос на более производительные цветные принтеры.

В целом на рынке лазерных устройств, как и в предыдущие годы, лидируют* Canon, Hewlett-Packard, Samsung и Xerox. В первом полугодии на продукты этих компаний пришлось около 95% всех проданных принтеров и 85% настольных МФУ. Во втором подсегменте в пятерку лидеров входит также компания Panasonic.

Струйный сегмент. В первом полугодии 2011 г., как это обычно и бывает в этот период, развитие сегмента струйных принтеров и МФУ шло менее активно, чем лазерного. Весьма скромные темпы увеличения продаж струйников (чуть больше 12% в штуках) оказались почти такими же, что и в первой половине 2010 г., однако в подсегментах принтеров и МФУ они заметно отличались от прошлогодних. Рост продаж струйных принтеров замедлился, и они явно возвращаются на кривую падения, наблюдаемую в предыдущие годы. Правда, это касается прежде всего категории наиболее массовых моделей нижнего ценового уровня, находящегося под сильным давлением со стороны бюджетных многофункциональников. Струйные МФУ, наоборот, после некоторого падения интереса к ним в кризисный период, продолжают наращивать свою рыночную долю — из 665 тыс. струйных устройств, проданных за первое полугодие, почти три четверти пришлось на МФУ.

В ценовом диапазоне до 100 долл. продажи струйных МФУ выросли на треть, и их рыночная доля приблизилась к 80%. И это несмотря на то что ценовая эрозия в этой категории принтеров была более интенсивной (снижение в среднем на 17% по сравнению с прошлым годом против 12% на low-end модели МФУ, причем средняя розничная цена отдельных моделей принтеров опустилась до 30 долл., что вполне сопоставимо со стоимостью комплекта стандартных картриджей).

В целом на рынке струйных устройств первое полугодие было наиболее успешным для компании Hewlett-Packard, на долю которой пришлось более половины продаж как в сегменте принтеров, так и МФУ.

Сканеры

В первой половине года развитие рынка офисных сканеров шло примерно по тому же сценарию, что и в прошлом году.

В сегменте планшетных сканеров количество проданных устройств было почти таким же, что и в первой половине 2010 г. (около 107 тыс. шт., рост менее 1%), однако из-за продолжающегося смещения спроса в сторону более дорогих моделей объем продаж в деньгах увеличился на 12%, почти до 15 млн долл.

Среди основных факторов, задерживающих возврат планшетников на траекторию падения (с 2005 г. этот рынок сокращался ежегодно на

В позициях основных поставщиков планшетных сканеров заметных изменений не произошло. Как и год назад, на долю трех лидирующих компаний* — Canon, Epson и Hewlett-Packard — пришлось около 90% всех проданных устройств.

На рынке документ-сканеров динамика показателей продаж в штучном и денежном выражении была противоположной планшетникам. В количественном отношении объем рынка составил 16,5 тыс. шт., продолжив активный рост, правда, несколько меньшими темпами, чем год назад, а денежная его составляющая увеличилась на 23%, до 16.5 млн долл. Разница в динамике определялась как изменением структуры продаж по скоростным сегментам документ-сканеров, так и весьма интенсивной ценовой эрозией. В первом полугодии основной точкой роста стала категория персональных документ-сканеров (производительностью до 30 стр./мин) и в ней же наблюдалось наиболее значительное снижение цены. В целом по этому сегменту средняя стоимость сканера за год уменьшилась почти на 17%, в том числе и за счет появления в ней новых бюджетных моделей. Несколько меньше (примерно на 10%) снизилась средняя стоимость в другом растущем сегменте — документ-сканеров для рабочих групп. Стоит также отметить быстрое формирование на рынке персональных устройств подсегмента портативных документ-сканеров, в котором теперь представлены продукты большинства производителей. По сравнению с первой половиной прошлого года продажи этих моделей выросли больше чем втрое. Другой набирающей популярность группой устройств стала категория сетевых документ-сканеров, которых было продано вдвое больше, чем год назад. В то же время в сегменте высокопроизводительных моделей (свыше 60 стр./мин) спрос оказался меньше, чем годом ранее.

В целом на рынке документ-сканеров по итогам первого полугодия свыше двух третей проданных устройств пришлось на продукты компаний* Fujitsu, Hewlett-Packard и Xerox, а в сегменте высокопроизводительных моделей (свыше 60 стр./мин) лидировали* Canon, Fujitsu и Panasonic.

* Компании перечислены в алфавитном порядке.

Владимир Миронос, ведущий эксперт ITResearch

Полная электронная версия этой статьи доступна только для подписчиков. Для получения полной электронной версии статьи сейчас Вы можете оформить запрос.