О тенденциях на российском розничном ИТ-рынке

Динамика рынка ИТ-товаров в 2011 г. свидетельствует об окончательном завершении выхода российской ИТ-отрасли из кризиса. Если в первом квартале еще активно реализовывался отложенный во время кризиса спрос, особенно в бизнес-сегменте, то во втором и третьем кварталах развитие рынка уже подчинялось внутренней логике рынка.

По данным компании GFK, основанным на мониторинге розничных продаж конечным пользователям и бизнесу, уже в первой половине 2011 г. объем продаж в денежном выражении превысил уровень аналогичного периода 2008 г. После сезонного снижения во втором квартале, в третьем квартале продажи ИТ-товаров выросли более чем на 10% по сравнению со вторым кварталом и на треть — по сравнению с третьим кварталом предыдущего года. Основным источником тенденций развития ИТ-рынка в целом остаются рынки компьютеров и мониторов, в сумме составляющие около 70% всех розничных продаж ИТ. Начиная с 2010 г., можно считать, что структура российского компьютерного рынка стабилизировалась: доля мобильных компьютеров, выросшая с 38% в 2008 г. до 66% в 2010 г., в

Рост компьютерного рынка стимулировался снижением цен на мобильные компьютеры и на мониторы: на фоне двузначных цифр снижения цен по сравнению с аналогичным периодом 2010 г. неудивительно, что компьютерный рынок процветает и стимулирует продажи компьютерных аксессуаров. После

Рынок настольных компьютеров, как неоднократно отмечалось аналитиками, в последние годы стал в России нишевым, его развитие определяется тенденциями совершенно независимых сегментов. Так, продажи настольных компьютеров бизнес-клиентам активно растут, стимулируемые потребностью в обновлении парка и расширении бизнеса после кризиса. По объему продаж настольных компьютеров бизнес-сегмент уже существенно превзошел уровень 2008 г. Продажи настольных компьютеров частным, домашним пользователям существенно ниже и растут только в определенных сегментах, таких как графические станции, «игровые» компьютеры и компьютеры-моноблоки.

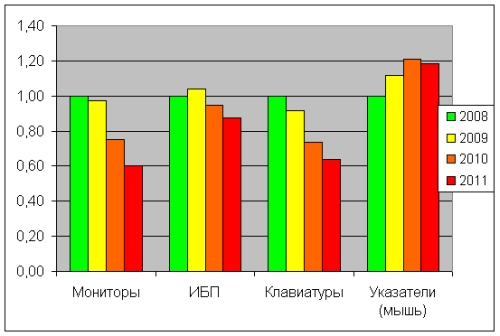

Компьютерный рынок является не только самой большой частью ИТ-рынка — он, естественно, определяет и развитие остальных его сегментов, формируя спрос пользователей на компьютерные аксессуары и сопутствующие товары. Изменения структуры рынка компьютеров, активный переход к мобильным компьютерам в

Источник:GFK

Продажи устройств в штуках на один проданный компьютер, в сравнении с уровнем 2008 г.

Сейчас, со стабилизацией структуры рынка компьютеров, можно ожидать корректировки этих тенденций. В целом в связи с ростом компьютерного рынка во всех этих категориях наблюдается стабильный рост, который в денежном выражении в третьем квартале 2011 г. составил

Регионы подтягиваются

Технологическая структура региональных рынков практически полностью повторяет структуру общероссийского рынка. В более промышленно развитых регионах больше продаж товаров, востребованных бизнес-клиентами. В регионах пока еще меньше доля мобильных устройств, рассчитанных на работу с данными в условиях повсеместной доступности сети. Кроме того, Центральный и Северный регионы остаются крупнейшими потребителями наиболее дорогих ИТ-товаров в каждой категории. Однако общая тенденция роста доли регионов остается неизменной для российского ИТ-рынка на протяжении последних лет (см. таблицу). Так, доля Северного региона в период

Андрей Серегин, консультант по работе с клиентами «ГФК Русь»

Полная электронная версия этой статьи доступна только для подписчиков. Для получения полной электронной версии статьи сейчас Вы можете оформить запрос.