О тенденциях рынка компьютеров и периферии

Несмотря на весь прогресс IT-технологий, включая новомодные облачные вычисления, ядром ИТ-рынка по-прежнему остается базовое массовое рабочее место во главе с Человеком. Ведь собственно для него и с оглядкой на его возможности все делается и развивается.

Конечно, это рабочее место имеет свои индивидуальности, в зависимости, например, от того, это частный или корпоративный пользователь, продвинутый или обычный. Но все равно среднестатистическое рабочее место состоит из компьютера и базовой периферии, к которой в первую очередь относятся средства визуального и твердокопийного отображения информации.

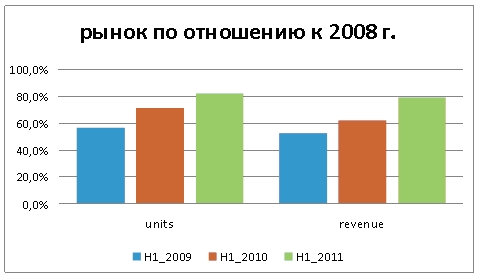

Поскольку общее число таких рабочих мест велико, то и объем обслуживающего рынка весьма значителен. Суммарно рынок компьютеров и базовой периферии (к которой мы, в рамках данной статьи, относим мониторы, настольные печатающие устройства и массовые ИБП) в первой половине 2011г. составил 4053 млн долл., что с учетом типового соотношения объемов первого и второго полугодий года выводит на сумму порядка 10 млрд долл. в год. Согласитесь, существенная причина для того, чтобы уделить данному сегменту российского ИТ-рынка пристальное внимание. Однако основной акцент хочется сделать не на внушительных цифрах продаж, которые , к сожалению, в последнее время могут быть очень переменчивы. Сейчас рынок показывает стабильную восходящую динамику. Конечно, если отсчет ведется от докризисного уровня, который нанес столь сильный урон, что большинство сегментов рынка никак не достигнут прежнего уровня. Но если в начале 2011 г. мы достаточно оптимистично оценивали перспективы этого восстановления, то новые финансово-экономические катаклизмы, нахлынувшие в середине года, снова заставляют быть осторожнее в оценках и прогнозах.

Технологические тенденции, на которых мы сосредоточимся, вещь более стабильная и инерционная, и потому часто могут быть более правильным барометром рынка.

Динамика посткризисного восстановления рынка компьютеров и периферии.

В центре ядра большие перемены

Центральным звеном массового рабочего места являются, конечно, компьютеры. Данный сегмент в первом полугодии* в целом показал неплохой рост (24%) и достаточно интересную внутреннюю технологическую динамику.

Настольные ПК вполне предсказуемо продолжают терять рыночную долю, но не столь быстро, как предполагалось ранее. Если в аналогичный период прошлого года их доля равнялась ровно половине сегмента, сейчас этот показатель уменьшился до 42%. Потребительская основа здесь — это бизнес-сегмент, массовое рабочее место в офисе. В домашнем секторе позиции десктопов гораздо слабее, сказывается сильное воздействие мобильных компьютеров.

Влияние ноутбуков на рынок сегодня двояко: часть объема продаж ноутбуков работает на увеличение инсталлированной базы компьютеров в целом, а другая часть формирует рынок замены в сегменте настольных ПК. И особенно ярко это проявляется в домашнем секторе. С точки зрения потенциала расширения рынка компьютеров важно отметить, что за первую половину года фактически оформился еще один подсегмент — планшетные ПК. По данным компании ITResearch, в Россию за полугодие было поставлено около 390 тыс. «таблеток». Таким образом, этот новый класс устройств сразу занял около 8% компьютерного рынка, да и дальнейшая динамика его развития впечатляет.

В плане рыночного позиционирования планшеты выступают в роли дополнительных компьютерных гаджетов и практически полностью работают на расширение рынка компьютеров. Сюда же можно отнести и нетбуки, которые тоже чаще выступают в роли второго компьютера и являются конкурентом планшетам. Причем, судя по тому, что доля нетбуков в последнее время сильно упала, преимущество в этой конкуренции, скорее всего, не на их стороне.

К середине года суммарная доля нетбуков и планшетов уже составляла порядка 20% рынка компьютеров. При этом важно, что это чисто «расширительная» часть рынка, которая по иному взаимодействует с показателями смежных рынков периферии. Например, раньше, в эпоху " одного компьютера у пользователя«, интересным рыночным индикатором было число периферийных устройств, приходящихся в среднем на один компьютер. Динамика изменения этого показателя была достаточно инерционна и подвержена фундаментальным факторам, таким, например, как структура потребительского спроса. В результате данный параметр мог использоваться для кросс-оценки различных сегментов ИТ-рынка. А сейчас мы видим достаточно сильную изменчивость данного параметра, причем детерминированную. И одна из основных (хотя и не единственная) причина такого поведения коэффициентов корреляции рынков компьютеров и периферии как раз и кроется в «расширительной» части рынка компьютеров. В условиях, когда аналитики начали расширительно трактовать понятие рынка компьютеров, иногда включая туда даже смартфоны, данным коэффициентом пользоваться надо очень аккуратно.

Вместе с общей просадкой десктопного сегмента начинает проседать и базовая форма деятельности в нем — локальная сборка. Количество сборщиков в регионах сокращается, в результате суммарная доля 10 ведущих производителей десктопов по итогам полугодия составила почти 40%, что является историческим максимум для данного показателя.

В противовес этому увеличивается доля иностранных брендов, причем как в корпоративном, так и в розничном сегментах. Хотя здесь есть элемент непрямой конкуренции. Дело в том, что все более значимая часть поставок зарубежных грандов приходится на моноблоки (AIO), в то время как российские компании только начинают обращать внимание на AIO, и их реальные успехи здесь пока скромны. А между тем продажи моноблоков уже приближаются к 5% рынка, и сохраняется тенденция к росту вклада этого сектора. Особенно в случае проникновение этой категории ПК на рабочие места в организациях. Правда, реальные продажи в этой консервативной сфере пока малозаметны, несмотря на наличие достаточно адекватного товарного предложения.

В сегменте ноутбуков важно отметить снижение доли подкласса полноразмерных бюджетных моделей. А ведь именно они рассматривались как продукт для массовых стационарных рабочих мест в офисе, где бы мобильные ПК могли заменить настольные. Однако на практике это оправдывается далеко не в полной мере, что, возможно, и препятствует более быстрому снижению доли настольных ПК в структуре рынка.

На горизонте же замаячила новая тема — «ультрабуки». Концепция, поддерживаемая Intel, и уже нашедшая отражение в товарных линейках ряда компьютерных грандов, преподносится как абсолютно новый класс мобильных устройств. Проблема только в том, что его новизна не такая явная, как, скажем, в случае планшетов. А потому и перспективы не столь очевидные. Вопрос об их рыночном позиционировании пока не решен и он не простой. Образуется ли здесь новый рынок, на который придут пользователи, ранее ориентировавшиеся на другие классы оборудования? Смогут ли «ультрабуки» войти в класс дополнительных выездных компьютеров, как это ранее пытались сделать нетбуки? А с учетом уже появившегося рынка планшетов надо, наверное, задать и еще один вопрос: смогут ли «ультрабуки» составить им реальную конкуренцию? Хотя, возможно, будет предложена другая маркетинговая стратегия.

Сегмент нетбуков, бурный рост которого мы отмечали в прошлых публикациях, явно и резко сдал. Думается, что их доля в продажах мобильных ПК будет и дальше уменьшаться, и основная причина здесь — рост интереса к планшетам.

Коротко о рынке планшетов, поскольку он сейчас настолько динамично меняется, что, возможно, его оценки по итогам первого полугодия даже несколько устарели. Тем не менее отметим следующие характерные моменты. Рынок бурно растет, как по объемам продаж, так и по ширине товарного предложения. Очень сильно влияние серых поставок продукции Apple, что неудивительно, поскольку Россия для родоначальника сегмента явно не основной рынок, а спрос на iPAD очень высокий. В результате цены слишком высоки, что подталкивает потребителя к альтернативной продукции. На этом фоне вполне естественна повышенная активность небольших фирм-производителей планшетов, которые понимают, что скоро их час закончится. Но пока количество поставщиков планшетов с каждым кварталом увеличивалось. В результате такого расклада по итогам второго квартала на долю этого «второго-третьего» эшелона пришлось порядка четверти объема продаж. Но в третьем квартале на рынке появились Acer , Asus, что, конечно, сильно изменит картину в самом ближайшем будущем.

Лидирующую позицию на рынке занимает, естественно, Apple, но далеко не в той пропорции, как на развитых рынках. В официальном канале ее доля в первом полугодии составила примерно треть рынка, а с учетом серого канала — около половины.

Стоит также отметить и невысокую долю планшетов со встроенными средствами коммуникаций. Даже в структуре товарного предложения модуль 3G имеют меньше половины моделей, а в продажах — заметно меньше. Не видно активных продаж планшетов и в каналах сотовых операторов. Это, видимо, также говорит о том, что концепция использования планшетов как мобильного устройства доступа в Интернет пока у нас не реализуется. Что в первую очередь не позволяет говорить об активном использовании планшетов в корпоративном сегменте, действительно, объективных факторов для реализации сценария «корпоративного взрыва» пока не видно.

Мониторы стойко сопротивляются

Мониторы в чисто «десктопный» период развития компьютерного рынка были неотъемлемой частью компьютерной периферии. С развитием ПК, имеющих собственные средства визуализации, положение, естественно, меняется. Как видно из рис. 2, коэффициент пропорциональности между компьютерами и мониторами за последние три года заметно снизился, причем наиболее резко по сравнению с другой периферией. Это прямое следствие наступления мобильных компьютеров, в том числе и гаджетов класса второго ПК у пользователя. Вместе с тем концепция использования монитора в качестве внешнего устройства отображения для различных мобильных компьютеров, конечно, работает, но не дает большого компенсирующего вклада.

Таким образом, с точки зрения рынка расширения потенциал у мониторов весьма ограничен, однако же рынок мониторов за первое полугодие 2011 г. вырос на 3%. Причина — в значительной установленной базе десктопов, в первую очередь в корпоративе, что еще несколько лет будет оказывать поддержку рынку мониторов за счет вторичных закупок, объем которых сейчас можно оценить на уровне 5 млн устройств в год. Однако этот фактор будет постепенно ослабевать, поскольку установленные ранее ЭЛТ-мониторы уже практически все заменены, а ЖК-мониторы достаточно надежны, что приводит к увеличению среднего срока эксплуатации, и следовательно, к снижению интенсивности процессов замены. Кроме того, рынок замены мониторов сужается за счет замены самих десктопов ноутбуками.

Серьезной проблемой данного рынка является непрерывная ценовая эрозия. Не помогает даже технологическое совершенствование аппаратов, наиболее заметное из которых — наращивание диагонали, которое до 2007 г. компенсировало эрозию цен. В результате рынок в деньгах ведет себя еще менее оптимистично: например, в денежном исчислении динамика первого полугодия даже стала отрицательной (- 6,5%). Некоторая надежда остается на развитие нишевых тем, например «игровых» мониторов, что напрямую связано с перспективами рынка игровых ПК, где пока все-таки доминируют десктопы.

Проникновение устройств hardcopy увеличивается

Коэффициент пропорциональности между компьютерами и устройствами печати (см. рисунок) также уменьшается, но с меньшими по сравнению с мониторами темпами. Безусловно, здесь также сказывается влияние сегмента «второго компьютера», но вместе с тем доступность печатающих устройств в целом сейчас выросла, что увеличивает число пользователей, имеющих в домашнем хозяйстве устройство печати (а иногда и не одно). Это дает определенный потенциал расширения данного сегмента рынка. Но основные структурно-технологические сдвиги в большей степени определяются корпоративным сектором.

В первом полугодии 2011 г. во всех сегментах офисных устройств, составляющих основную часть рынка hardcopy, была положительная динамика, но все же восстановление спроса (за исключением отдельных категорий продуктов) идет не так быстро, как можно было ожидать после резкого спада 2009 г. То есть отложенный спрос уже в значительной степени удовлетворен.

В лазерном сегменте численное превосходство принтеров над настольными МФУ пока сохраняется. Тем более что, в отличие от прошлого года, в первой половине 2011 г. динамика продаж принтеров и настольных МФУ была практически одинаковой. Однако это не новая тенденция, а скорее преодоление последствий дефицита принтеров, ощущавшегося в предшествующий период, и когда он был ликвидирован, продажи струйных и лазерных принтеров резко возросли, особенно во втором квартале. Но это, скорее всего, временное явление. Наиболее устойчивым изменением технологической структуры рынка является смещение спроса в пользу более производительных моделей. В соответствии с этим трендом экспансия настольных МФУ переместилась из категории персональных моделей в группу устройств для рабочих групп. А персональные МФУ оказались единственной категорией лазерных устройств, продажи которых по сравнению с прошлым годом снизились.

На рынке лазерных принтеров положительная динамика присутствовала во всех скоростных категориях, но основной точкой роста в последнее время стали принтеры для рабочих групп производительностью свыше 30 стр./мин. Кризис не только не помешал, а даже ускорил этот тренд, заставив многие организации пересмотреть свою политику в отношении парка печатающих устройств, повысив приоритетность закупок устройств для рабочих групп. При этом, естественно, снижается доля используемых персональных принтеров, составляющих большую часть рынка и доминирующих в установленной базе. Хотя и само понятие персональных устройств печати также постепенно трансформируется, в частности, с точки зрения минимальной скорости печати, которая растет.

В струйном сегменте несколько другая картина, здесь МФУ, после некоторого падения интереса к ним в кризисный период, продолжают наращивать свою рыночную долю. И это несмотря на существенно более интенсивную ценовую эрозию в конкурирующем сегменте принтеров, где средняя розничная цена отдельных моделей принтеров опустилась до 30 долл. (что вполне сопоставимо со стоимостью комплекта стандартных картриджей). То есть на потребительском рынке струйников фактор цены самого устройства становится все менее значимым по сравнению с его функциональностью, и при выборе нового устройства пользователи чаще отдают предпочтение МФУ. Соответственно массовый сегмент струйных принтеров фактически не имеет перспектив. Единственными значимыми для рынка струйников группами устройств, где принтеры пока сохраняют доминирующее положение, являются универсальные офисные модели формата А3, объем продаж которых, правда, небольшой, и многоцветные (6 и более цветов) фотопринтеры.

Сценарий развития рынка офисных сканеров пока не изменился. Рынок остался примерно на уровне прошлогодних показателей, т. е. пока так и не вернулся к характерному для докризисного периода регулярному падению (ежегодно на

В категории документ-сканеров в первом полугодии основной точкой роста стал сегмент персональных документ-сканеров (производительностью до 30 стр./мин). Здесь же наблюдалось наиболее значительное снижение цены, что дает потенциал дальнейшему росту. Стоит также отметить быстрое формирование подсегмента портативных документ-сканеров, позиционируемых в качестве персональных устройств. Здесь уже представлены продукты большинства производителей, и по сравнению с первой половиной прошлого года продажи этих моделей выросли больше чем втрое. В системах коллективного сканирования также наметилась точка роста: это сетевые документ-сканеры, которых было продано вдвое больше, чем год назад.

Новая ниша для ИБП

Рынок массовых ИБП после сильного провала в 2009 г. демонстрирует неплохой рост, но на докризисные уровни еще не вышел. Большой уверенности, что рост здесь будет устойчивым, нет. Ведь в ситуации, когда системообразующий для него рынок десктопов стагнирует, потенциал для расширения фактически отсутствует. Тем не менее его коэффициент корреляции показывает максимальную для всей периферии устойчивость. После резкого снижения в 2009 г. дальнейшее его снижение выглядит очень незначительным. И это при том, что основные «расширители» рынка компьютеров — мобильные ПК всех типов — в ИБП практически не нуждаются.

В то же время вполне возможно, что новым драйвером станет рост продаж в домашний сегмент, для защиты аудио-видео оборудования. В принципе это возможно, хотя в данном приложении оптимальнее высококачественные сетевые фильтры. Что, кстати, заметно по активности продавцов аудио-видео техники в розничных сетях, настоятельно рекомендующих их приобрести даже к не самой дорогой аудио-видео системе.

Конечно, можно возразить, что принятая в статье конфигурация технологий для массового рабочего места потребителя ИТ-технологий не полна. Что ее следует дополнить как минимум средствами коммуникаций, хранения возрастающих объемов персональной информации, базовыми программными приложениями, средствами информационной безопасности и может быть чем-то еще.

* В соответствии с принятым форматом публикаций рассматриваются итоги ближайшего завершившегося полугодия.

Юрий Бонкарев, главный редактор «Бестселлеров IT-рынка»

Полная электронная версия этой статьи доступна только для подписчиков. Для получения полной электронной версии статьи сейчас Вы можете оформить запрос.