По итогам 2010 г. в России, по данным ITResearch, было продано 10,7 млн компьютеров, что составило примерно 3% от мирового рынка, если сопоставлять с данными IDC по миру. В сравнении с кризисным 2009 г. отечественный рынок увеличился на 47,6%, что традиционно опережает среднемировые темпы, недотянувшие и до 15%.

В общей структуре продаж 54,3% пришлось на мобильные ПК, а 45,7% — на настольные. И в этом году мобильный сегмент впервые окончательно обогнал настольный. При этом, если посмотреть только на стандартные ноутбуки, без нетбучной составляющей, их отгрузки в целом по году оказались все же чуть меньше, чем продажи настольных ПК с учетом «самосбора». Хотя в IV квартале и полноценных блокнотов было отгружено уже больше, чем системных блоков.

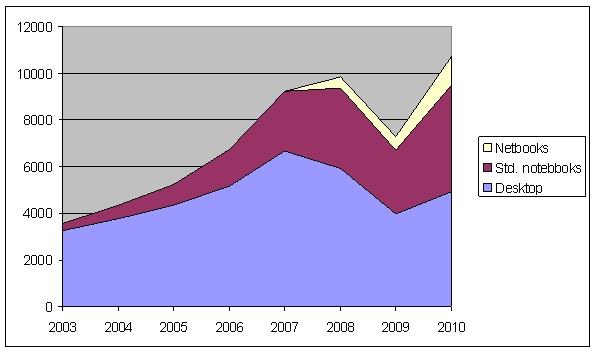

Рис. 1. Продажи компьютеров разных типов в

Источник: ITREsearch

В целом рынок компьютеров на 9% превысил уровень 2008 г. Единственным сегментом, который не вышел на предкризисные показатели, стал класс все тех же многострадальных настольных ПК (см. рис. 1). И, учитывая относительно низкие показатели роста этого сектора, нет стопроцентной уверенности, что когда-либо он к ним вообще вернется.

Настольные ПК

В продажах ПК определяющий вес набирают поставки компьютеров на замену установленного парка, подошедшего к пределу амортизации; расширение же числа новых стационарных рабочих мест замедляется. Основной вопрос состоит в том, где эти рабочие места располагаются. Очевидно, что это, главным образом, деловой сектор. На протяжении нескольких докризисных лет происходил довольно активный рост покупок компьютеров населением. И к 2007 г. домохозяйства (включая сегмент SOHO) обеспечивали более половины объема спроса на компьютеры всех типов. Среди настольных ПК доля частных покупателей превышала 40%, а мобильные ПК вообще оставались в основном предметом именно розничного потребления.

Рост розничного рынка продолжается и сейчас, вот только превалирующая часть этого роста сегодня обеспечивается ноутбуками. Настольные же ПК, уже не только в столицах, но и в регионах, становятся предметом преимущественно корпоративных закупок. Для иллюстрации этого факта достаточно показательна процессорная раскладка продаж десктопов (рис. 2.).

Рис. 2. Распределение продаж системных блоков по установленным процессорам в 2010 г.

Видно, что большую часть сбыта составляют процессоры именно младшей ценовой группы — Intel Celeron, Pentium Dual-Core, AMD Athlon, а из числа «старших» — подешевевшие чипы предшествующих поколений. Именно бюджетные ПК для массовых рабочих мест являются основой сбыта в организации. В отличие от домашнего рынка, где традиционно больше внимания уделяется мультимедийным и игровым возможностям компьютера.

Впрочем, в начале века, когда деловой сегмент превалировал, так и было, — древнейшие версии Celeron в те времена занимали до 40% продаж. Затем, с расширением потребительской составляющей, началось явное смещение общего спроса в сторону более дорогих комплектаций. И вот теперь на десктопном рынке все начинает возвращаться на круги своя. Конечно, с тех времен значительно поменялся и рынок собственно процессоров — сегодняшний гораздо более сегментирован, поэтому напрямую сопоставлять приведенную раскладку с данными предыдущих лет невозможно. Да и установленный в системный блок процессор — теперь далеко не однозначный показатель целевого применения ПК. Тем не менее общая тенденция к росту вклада именно «деловых» десктопов понятна.

Отдельный интерес представляет рынок системных блоков игровых комплектаций, это наиболее яркий и обсуждаемый подсегмент десктопного рынка. Традиционно он составлял порядка

Самостоятельная сборка и upgrade «навороченного» системного блока — основа топовой части «геймерского» рынка — все больше становится уделом узкого круга увлеченных энтузиастов, спортсменов и т. п. Кроме того, данный вид активности, во многом связанный с выходом на рынок новых поколений технологических платформ, в

Другой вопрос, что частных потребителей, склонных ломать голову над подобными проблемами, чем дальше, тем меньше. Молодое поколение геймеров чаще выбирает готовые ПК средней комплектации или ноутбук, а то и вообще предпочитает играть на приставках. Субститутное влияние «фирменных» игровых консолей становится здесь все более заметно. Ранее категории консольного и PC-гейминга фактически не пересекались, существуя как бы параллельно. Но сегодня консоли все чаще привлекают молодое поколение уже и как прямая альтернатива ПК. (Что, к сожалению, не в последнюю очередь является следствием успехов «национального вида спорта» по взлому систем защиты проприетарных консольных платформ.) А неигровые сценарии в этом случае реализуются за счет использования нетбуков, ноутбуков, старых «папиных» десктопов и пр.

Таким образом, сама роль «навороченных» настольных ПК продолжает размываться все активнее. И по итогам 2010 г. это было довольно заметно.

На сегодня же единственная точка видимого роста в домашней настольной сфере — компьютеры «все-в-одном» (AIO). Этот рынок фактически в 2010 г. только сформировался, однако к концу года уже занимал 4% потребления (рис. 3). В этой товарной группе пока почти безраздельно царят зарубежные вендоры. До сего дня в основном это были продажи устройств именно розничного плана — массовых закупок AIO организациями пока не наблюдалось, но не исключено, что в будущем, с развитием технологии и удешевлением моноблоков, этот сектор может быть также весьма интересен.

Другой относительно новый подсегмент — неттопы, в отличие от их мобильных собратьев небуков, ждала не столь радужная судьба. Их продажи в абсолютном выражении развивались, но темпами далеко не столь высокими.

Рис. 3. Доля подкатегорий All-in-One и неттопов в общем рынке настольных ПК по кварталам 2010 г.

По результатам 2010 г. пятерка лидеров рынка настольных ПК выглядит вполне традиционно — Acer, Depo, Hewlett-Packard, K-Sytems и Kratway (перечислены в алфавитном порядке). Суммарная доля зарубежных брендов продолжает увеличиваться, в немалой степени за счет компьютеров категории All-in-One. По итогам года она составила 15,8% российского рынка десктопов.

Мобильные ПК

Рынок блокнотных компьютеров в 2010 г. показал годовой рост на 75,7%. Стандартные ноутбуки выросли на 68,8%, а нетбуки — аж на 107,4%! За прошедший год произошло существенное изменение помодельной структуры продаж мобильных ПК (рис. 4).

Рис. 4. Изменение доли технологических классов мобильных ПК в

На протяжении всего года наблюдалось увеличение вклада моделей среднего уровня и даже игровых ноутбуков класса «замена настольного ПК». (Последнее — просто исторически принятое обозначение товарной категории. Понятно, что на современном этапе системный блок на столах пользователей вполне способен заменить и средний ноутбук, и даже экономичная полноразмерная модель.)

Бюджетные же ноутбуки — под ними у нас понимаются

Главным же итогом 2010 г. в мобильном сегменте стало проявившееся во второй половине года критическое увеличение уровня конкуренции между ведущими вендорами. Классическая схема: «Acer, Asus впереди, остальные позади» более не является определяющей. Во многом активизация конкурентов произошла в последние месяцы прошлого года, и формальные итоги данного процесса мы увидим уже в первом полугодии года текущего. Samsung, а также HP и Lenovo, значимо нарастили активность по сбыту массовых моделей. Результатом соперничества вендоров и соответствующего давления на канал сбыта стало дополнительное увеличение емкости рынка в целом. В начале 2011 г. это привело даже к некоторому затовариванию по массовым позициям.

Все большее число вендоров переходит на прямую работу с каналом с собственных складов в России, напрямую отгружая крупным сетям продукцию (по модели DDP, Delivered Duty-Paid). К настоящему моменту большинство вендоров уже переориентировалось на эту модель работы с каналом.

Полная электронная версия этой статьи доступна только для подписчиков. Для получения полной электронной версии статьи сейчас Вы можете оформить запрос.