Носимые устройства-компаньоны, т. е. способные соединяться по Bluetooth со смартфоном, аналитики Canalys подразделяют на две крупные категории: умные наголовные («умные» в том смысле, что посредством Bluetooth-соединения со смартфоном обеспечивают голосовую коммуникацию пользователя с базирующимися в облаке умными цифровыми помощниками вроде Сири, Алексы или Алисы) и наручные.

К первым относятся беспроводные гарнитуры с огольвьем (wireless headphones), беспроводные гарнитуры-вкладыши (wireless earphones), а также «подлинно беспроводные» гарнитуры без соединяющего вкладыши провода (true wireless audio, TWS). Ко вторым — фитнес-браслеты и электронные часы с базовой функциональностью (basic band и basic watch соответственно), а также умные часы (smartwatch) с достаточно мощной аппаратной платформой и развитым набором возможностей.

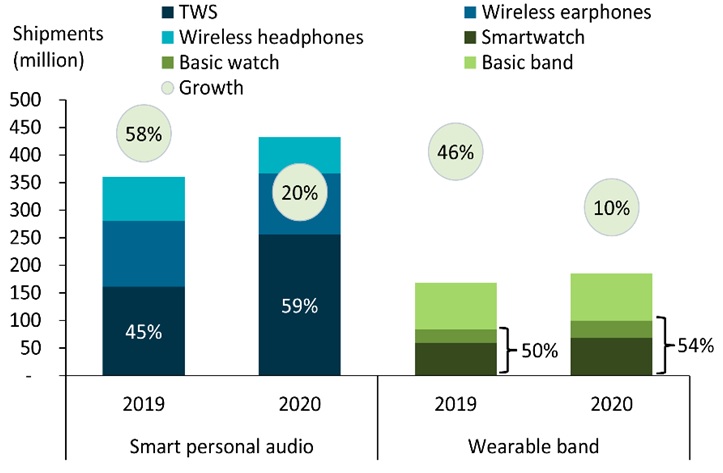

Так вот, наголовных гаджетов за 2020 г. в мире было поставлено 432 млн единиц, на 20% больше, чем годом ранее, а наручных — 185 млн, на 10% больше. Аналитики связывают рост популярности подобных устройств с усилением обеспокоенности людей в отношении состояния собственного здоровья за время пандемии, а также с более активным обращением всё большего числа потребителей к спортивным занятиям (пусть даже в пределах собственной квартиры), что, в свою очередь, также спровоцировали глобальный локдаун и последовавшие ограничительные меры. Этот вывод подтверждается очевидным превалированием TWS и умных часов — устройств не самых дешёвых — в соответствующих категориях по количеству отгрузок в канал.

Мировые поставки двух категорий носимых гаджетов-компаньонов в 2019 и 2020 гг., млн шт.

Примечание: Слева — умные наголовные (снизу вверх в каждом столбце: TWS, wireless earphones, wireless headphones), справа — наручные (снизу вверх в каждом столбце: smartwatch, basic watch, basic band). Приведены также показатели роста по категориям год к году в %.

Источник: Canalys, март 2021 г.

На сузившемся вследствие падения покупательной способности рынке интерес к носимым гаджетам-компаньонам оказался настолько сильным, что привёл, по свидетельству Canalys, к резкому расширению их ассортимента и падению среднерыночных цен. В отличие от многих других ИТ-устройств, подобные гаджеты не требуют для своего изготовления большого количества дефицитных компонентов, что облегчило экстренное наращивание их производства.

В 2021 г. Canalys ожидает дальнейшего роста поставок в сегменте умных наголовных устройств на 15,6%, до 500 млн единиц, а наручных — на 10,2%, до 204 млн.

Объемы поставок обеих групп гаджетов приведены в таблицах 1 и 2

Таблица 1. Поставки умных наголовных устройств-компаньонов в 2019 и 2020 гг. по вендорам

|

Вендор |

Поставки в 2020 г., млн шт. |

Доля рынка в 2020 г., % |

Поставки в 2019 г., млн шт. |

Доля рынка в 2019 г., % |

Динамика объёмов поставок, % |

|

Apple (включая Beats) |

108,9 |

25,2 |

84,0 |

23,3 |

+29,6 |

|

Samsung (включая Harman) |

38,3 |

8,9 |

37,1 |

10,3 |

+3,5 |

|

Xiaomi |

25,4 |

5,9 |

13,9 |

3,8 |

+82,8 |

|

Sony |

15,1 |

3,5 |

15,6 |

4,3 |

—3,1 |

|

Edifier |

12,3 |

2,8 |

4,8 |

1,3 |

+158,1 |

|

Прочие |

232,1 |

53,7 |

205,3 |

56,9 |

+13,1 |

|

Итого |

432,1 |

100,0 |

360,6 |

100,0 |

+19,8 |

Источник: Canalys, март 2021 г.

Таблица. Поставки наручных устройств-компаньонов в 2019 и 2020 гг. по вендорам

|

Вендор |

Поставки в 2020 г., млн шт. |

Доля рынка в 2020 г., % |

Поставки в 2019 г., млн шт. |

Доля рынка в 2019 г., % |

Динамика объёмов поставок, % |

|

Xiaomi |

37,7 |

20,3 |

35,6 |

21,2 |

+5,7 |

|

Apple |

35,2 |

19,0 |

27,3 |

16,2 |

+29,0 |

|

Huawei (включая Honor) |

32,2 |

17,4 |

22,0 |

13,0 |

+46,6 |

|

Fitbit |

13,4 |

7,2 |

16,0 |

9,5 |

—16,3 |

|

Samsung |

9,6 |

5,2 |

9,7 |

5,8 |

—1,0 |

|

Прочие |

57,1 |

30,8 |

57,8 |

34,3 |

—1,3 |

|

Итого |

185,1 |

100,0 |

168,4 |

100,0 |

+9,9 |

Источник: Canalys, март 2021 г.