С глубоким прискорбием сообщаем, что на 93-м году жизни после тяжёлой болезни скончался замечательный и отзывчивый человек, мудрый руководитель, специалист по вычислительной технике, лауреат Государственной премии СССР, генеральный директор СК Пресс

С глубоким прискорбием сообщаем, что на 93-м году жизни после тяжёлой болезни скончался замечательный и отзывчивый человек, мудрый руководитель, специалист по вычислительной технике, лауреат Государственной премии СССР, генеральный директор СК ПрессНа протяжении последних нескольких лет оба крупнейших сегмента рынка компьютерной памяти — NAND и DRAM — демонстрировали чрезвычайную волатильность, особенно в денежном выражении.

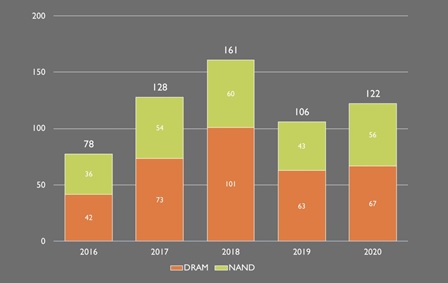

После рекордной выручки в 160 млрд долл. США, полученной в 2018 г.( см рис. 1), в 2019-м рынок памяти рухнул в деньгах более чем на 30%, невзирая на количественный рост, — поскольку цены на микросхемы памяти обоих типов вследствие кризиса перепроизводства упали почти наполовину.

В 2020-м, как показывают отчеты Yole Développement, выручка в сегментах NAND и DRAM снова пошла в рост: на 28% год к году для первого и на 6% для второго соответственно.

Вполне вероятно, что и 2021 г. закончится ростом для обоих типов микросхем в денежном выражении, хотя, предупреждают аналитики, на отпускных ценах на чипы памяти может отрицательно сказываться нехватка контроллеров, а также прочих компонентов и материалов (необходимых, чтобы из отдельных микросхем памяти создавать модули ОЗУ или накопители SSD).

Рис. 1 Объёмы мирового рынка компьютерной памяти по сегментам DRAM и NAND в 2016-2020 гг., млрд долл. США

Источник: Yole Développement

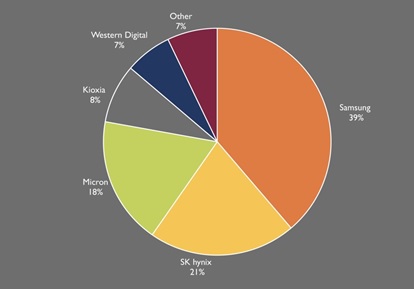

Среди производителей микросхем в общем зачёте (NAND и DRAM совместно) продолжают лидировать Samsung, SK Hynix и Micron, суммарная доля которых приближается в 80% ( см. рис. 2). Далее с заметным отрывом, но с осязаемыми долями следуют Kioxia, WD и все прочие.

Рис. 2 Рыночные доли ведущих игроков мирового рынка памяти в 2020 г. по выручке

Источник: Yole Développement