Как свидетельствует отчёт IDC, совокупная выручка вендоров ИТ-инфраструктурного оборудования для облаков — к этому разряду относятся серверы, корпоративные системы хранения и Ethernet-коммутаторы — во втором квартале текущего года заметно, на 10,2% (до 14,1 млрд долл. США), сократилась по сравнению с аналогичным периодом 2018 г.

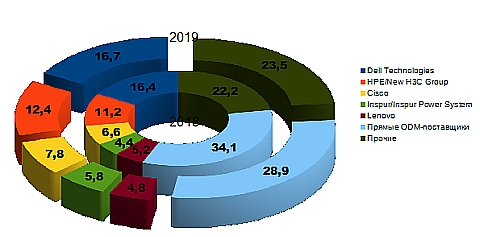

Распределение выручки вендоров на рынке облачной ИТ-инфраструктуры

Источник: IDC

На диаграмме приведена динамика распределения долей ( в %) выручки вендоров по итогам 2018 г. и прогноз на 2019 г. Аналитики пересмотрели также свой прогноз в отношении общих глобальных расходов на облачную ИТ-инфраструктуру в 2019 г., снизив его до 63,6 млрд долл. (это на 4,9% меньше, чем они же предсказывали кварталом ранее), что соответствует сокращению этого рынка на 2,1% по сравнению с 2018 г.

Особенно резкую отрицательную динамику демонстрирует сегмент ИТ-инфраструктуры для публичных облаков, провайдеры которых в прошлом году проинвестировали немалые средства в аппаратное обеспечение своих гипермасштабируемых дата-центров. В IDC ожидают, что затраты заказчиков в этом сегменте сократятся по итогам текущего года до 42,0 млрд долл., что на 6,7% ниже достижений 2018-го. При этом доля расходов на публичные облака в общей сумме облачных ИТ-инфраструктурых затрат, составлявшая 69,4% в 2018 г., сократится до 66,1% в 2019 г. Напротив, выручка вендоров — поставщиков ИТ-инфраструктуры для частных облаков вырастет на 1,5%, до 4,6 млрд долл., а расходы в этом сегменте увеличатся по сравнению с прошлогодними на 8,4%.

В региональном разрезе позитивную динамику выручки на рынке облачной ИТ-инфраструктуры продемонстрировали во II кв. Ближний Восток и Африка (+29,3% относительно второго квартала 2018-го), Канада (+15,6%), Центральная и Восточная Европа (+6,5%), Япония (+5,9%) и Западная Европа (+3,1%).