Компьютеры

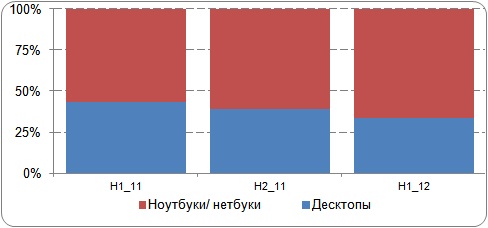

Общий объем рынка компьютеров (настольные и мобильные ПК блокнотного формата) в I полугодии составил около 5785 тыс. шт. На ноутбуки и нетбуки пришлось 66,4% отгрузок в натуральном выражении, что на 7 процентных пунктов больше, чем в аналогичный период прошлого года. Почти 9% десктопов оказались компьютерами формата «все-в-одном», а 4,8% — неттопами. Нетбуки среди мобильных ПК занимали 16%, что явилось снижением показателя, хоть не столь уж и критичным, если вспомнить о шатком положение нетбуков в современном мобильном ассортименте. Продажи ноутбуков на «ультрабучной» компонентной базе в целом находились в диапазоне

По сравнению с первым полугодием 2011 г. рынок компьютеров в целом вырос на 23,9%, фактически сохранив общую годовую динамику неизменной. Однако различные классы развивались с разными скоростями: мобильный сегмент увеличился в объемах на 43,4%, а на настольном рынке отмечено снижение на 2,5%.

Лидирующую группу компаний на рынке десктопов по итогам полугодия составили* Acer, Depo, DNS, HP и Lenovo. В сегменте мобильных ПК в первую пятерку вошли* Acer, Asus, HP, Lenovo и Samsung, и этот ряд уже стал традиционным.

Динамика соотношения продаж настольных и мобильных ПК в натуральном выражении.

Источник: ITResearch

Планшеты

В первом полугодии 2012 г. безусловным лидером российского ИТ-рынка по динамике был сегмент планшетных ПК. Всего производителями было продано 1,18 млн аппаратов на 17,65 млрд руб. (или 570 млн долл.). И это еще без учета по-прежнему внушительного неофициального завоза, вызванного в первую очередь задержками с поставками Apple IPad New. Рынок планшетов в кратчайшие сроки стал действительно массовым и у него по-прежнему открываются отличные перспективы.

В годовом исчислении динамика составила целых 330% в штуках и 350% в деньгах. Данное расхождение в темпах роста вызвано некоторым ростом средневзвешенной стоимости одного планшета. Обусловлено это было сдвигом рынка в большую диагональ планшетов: если годом ранее более половины продаж составляли

Среди ОС по-прежнему доминирует Android, причем в половине случаев это уже самая свежая

Мониторы

Первая половина 2012 г. на российском рынке мониторов оказалась, пожалуй, самой сложной с момента его существования. В кризисном 2009 г. рынок мониторов «летел вниз» с очень большими темпами, но это было в целом понятно и объяснимо, а данный процесс был сопоставимым с остальными сегментами ИТ-рынка. Но текущий год показал достаточно негативную динамику при достаточно нейтральном внешнем фоне, и даже огромная установленная база мониторов, нуждающаяся в замене и обновлении, не могла оказать поддержки рынку.

Всего за первое полугодие 2012 г. в России было продано 2,1 млн мониторов на сумму 373 млн долл. Падение рынка за полугодие составило около 9,5% в штуках, а падение в деньгах, вызванное снижением средней стоимости оборудования, составило около 15%, что означает существенное снижение прибыльности для всех участников рынка.

Компания Samsung остается неизменным лидером рынка уже более

Информационные панели

В первом полугодии на российском рынке инфопанелей было продано 13,4 тыс. устройств на сумму 48,8 млн долл. За год рынок вырос на 34% в натуральном исчислении и на 45% в денежном. Опережающий рост рынка в денежном выражении в первую очередь был обусловлен ростом размера устройств, а также популярностью устройств с тонкими рамками для видеостен, которые обычно дороже стандартных аппаратов.

В течение полугодия наблюдалась очень неравномерная динамика. Во втором квартале рынок показал всего 4% роста в натуральных показателях, в то время как в первом рост был на 88%. В первую очередь это связано с тем, что именно ровно год назад рынок информационных панелей начал взрывоподобно расти. И если в первом квартале текущего года сравнение шло с низкой базой, то во втором — уже с достаточно высокой.

Традиционно сильно на этом рынке выступает компания Samsung, контролирующая около его половины. Также достаточно успешны LG, NEC и Panasonic. Остальные вендоры пока не показывают выхода на массовые количества.

Проекторы

В течение первого полугодия на рынке проекторов было продано 78,4 тыс. проекторов. Это очень внушительный результат: прирост к первому полугодию 2011 г. составил целых 36%! Напомним, что в

Продажи неизменной тройки лидеров — Acer, BenQ и Epson составляют 59% рынка. Суммарная доля лидирующих производителей велика, но тем не менее рынок пока не торопится сжаться до нескольких вендоров, оставляя пространство для маневров и другим компаниям. Стоит отметить успехи компании NEC, которая в сегменте проекторов уверенно играет на массовом рынке и держится в группе лидеров.

Принтеры и настольные МФУ

Суммарный объем продаж принтеров и настольных МФУ в первом полугодии составил 1.89 млн штук, увеличившись по сравнению с аналогичным периодом 2011 г. всего на 4.5%. На замедление темпов роста сказались весьма слабые итоги

По количеству проданных устройств лидерами рынка принтеров и настольных МФУ являются компании Canon, HP и Samsung, а по объему продаж в деньгах — Epson, HP и Xerox.

Сканеры

Тенденция к увеличению спроса на планшетные сканеры, наблюдавшаяся в прошлом году, сохранилась и в первом полугодии 2012 г. За этот период было продано около 120 тыс. устройств, что на 11.6% больше, чем год назад. В денежном выражении объем рынка планшетников составил 15.4 млн долл. Основной вклад в рост рынка внесли устройства средней ценовой категории, в которой сосредоточено большинство универсальных моделей, подходящих как для сканирования документов, так и для качественной оцифровки фотографий. Как и раньше, основной объем продаж пришелся на продукты трех вендоров — Canon, Epson и Hewlett-Packard.

Продажи документ-сканеров в первом полугодии выросли почти на 30%, составив 21.3 тыс. шт. За счет опережающего роста моделей для рабочих групп динамика денежного объема рынка (26.7 млн долл.) оказалась выше — около 40%. Тройку лидеров рынка в первом полугодии составили компании Fujitsu, HP и Xerox.

Картриджи

Объем продаж оригинальных картриджей для принтеров и настольных МФУ составил 9 млн шт. в натуральном выражении и 477 млн долл. — в денежном. По сравнению с аналогичным периодом предыдущего года рынок в денежном выражении увеличился на 4% как в штуках, так и в деньгах. Наибольшим спросом пользовались оригинальные лазерные картриджи Canon, HР, Samsung и Xerox.

Совместимых картриджей для струйных принтеров за первую половину 2012 г. было продано 1,3 млн шт. на сумму 5,9 млн долл. Данный сегмент рынка показал рост в штуках на 6%, в деньгах — на 8%. После кризиса в этом сегменте наблюдалось затяжное падение, сейчас же продажи стабилизировались.

Фотобумага для струйной печати

За первое полугодие 2012 г. было продано 1,67 млн пачек фотобумаги, рост к предыдущему периоду составил 7,7%. Как и в предыдущие периоды, рынок фотобумаги показывает удивительную стабильность: разница между первым и вторым кварталами минимальна. В денежном выражении продажи составили 11,02 млн долл., т. е. стоимость стандартной пачки равнялась 6,6 долл.

Наиболее популярна глянцевая бумага формата А4: ее продажи в денежном выражении составляют 30% от всего рынка. Продажи лидера, компании Lomond, оцениваются в 51% рынка в денежном выражении и несколько больше в натуральном.

ИБП

Российский рынок ИБП последние годы демонстрирует очень приличные результаты и рост оптимизма. Несмотря на уже достаточную зрелость, на нем сейчас происходят существенные изменения, и в первую очередь структурный сдвиг в сторону инфраструктурных решений. При этом не наблюдается и падения массовой составляющей рынка, которая привязана к стагнирующему сегменту настольных ПК.

Всего за первое полугодие 2012 г. на российском рынке ИБП было продано почти 970 тыс. устройств на внушительную сумму 223 млн долл. В годовом исчислении рынок увеличился на 9% в штуках и на 15% в деньгах.

Стоит отметить, что на инфраструктурной составляющей рынка ИБП в течение полугодия рост наблюдался не только среди самого тяжелого оборудования, но и в сегменте малых и средних мощностей. Это крайне обнадеживающий фактор, показывающий значительное увеличение числа реализованных проектов небольшой мощности. Рискнем предположить, что на рынке ИБП несколько меняется профиль заказчика, и вслед за крупнейшими клиентами, которые после кризиса уже реализовали самые необходимые проекты, в назревшее обновление инфраструктуры включился «массовый» SMB-заказчик.

В лидирующую группу входят* APC by Schneider Electric, Eaton, Ippon и Powercom, и на долю этих четырех компаний в сумме пришлось 75,5% рынка в деньгах.

Полностью итоги

* Перечисление компаний дается в алфавитном порядке.