Василий Мочар, Аналитическая компания ITResearch

Текущий обзор посвящен подведению кратких итогов российского рынка LFD (Large Format Displays, профессиональные дисплеи от 32 до 98 дюймов, включая интерактивные, безрамочные и встраиваемые решения) в 2020-м году, анализу ключевых структурных сдвигов и изменений в конкурентной среде. Все цифры и выводы базируются на регулярных исследованиях компании ITResearch, которые по данной отрасли проводятся уже 15 лет.

Ряд моментов, связанных с динамикой рынка LFD, а также с его вкладом в общий рынок визуализации, мы уже осветили в обзоре всего рынка средств визуализации . В данной статье рассматриваются более глубокие тренды и срезы сегмента LFD.

Общие итоги и прогнозы

ITResearch выделяет следующие основные целевые рынки для LFD: розничный сектор (Digital Signage), общепит, органы госуправления, диспетчерские, финансовая сфера, музеи, офисные центры, проведение выставок и мероприятий. В последнее время в этот список стало необходимым добавить еще медицинские организации и сферу образования, а также многочисленные пульты охраны.

Потребности у каждого из целевых рынков различные, что требует от производителей LFD разрабатывать несколько линеек продуктов, кардинально различающихся по функционалу и внешнему виду. В результате сегментация ITResearch предполагает выделение четырех основных групп LFD: Standard (стандартные), Special (специальные), Touch (интерактивные/сенсорные/мультитач) и Wall (бесшовные для видеостен). В группе Special также есть подгруппа Guard – специальные панели, которые разрабатываются и закупаются в составе систем видеонаблюдения. Но пока это очень незначительный субсегмент.

На данный момент ITResearch оценивает потенциальный рынок интерактивных панелей в России только в сфере образования минимум в 1 млн решений. А есть еще бизнес, торговля и общепит, также требующие сенсорные решения, суммарная потребность в которых может быть не меньше.

Остальные сегменты рынка LFD (стандартные, бесшовные, специальные, охранные) также обладают значительным потенциалом, несмотря на нарастающее давление со стороны светодиодных панелей (LED Modules). То есть мы имеем дело с крайне ненасыщенной отраслью, для которой и цифры в 100 тыс. решений в год и более не представляются чем-то аномальным. Вопрос в платежеспособности спроса и готовности отрасли в целом, т. е. в реализации данного потенциала. Высокий потенциал отрасли располагает к формированию позитивных прогнозов, которые при этом еще и стабильно превышались реальными продажами.

LED или LCD? Что выбрать?

Разбираемся с экспертами рынка в тонкостях технологий, в плюсах и минусах их использования.

Менеджер по развитию LED-решений Sharp NEC Display Solutions Антон Морковников

1. В каких сферах сегодня чаще всего применяются LED-решения?

Светодиодные экраны, они же LED-экраны применяются практически во всех сферах. Основные преимущества – это возможность масштабирования, отсутствие стыков в отличии от LCD, большая яркость.

.Это все применимо, как правило, к экранам для помещений, но ведь есть еще и уличные экран, и медиафасады, и различные креативные экраны. Если говорить о реалиях сегодняшнего дня, то чувствуется очень большая востребованность экранов для диспетчерских и переговорных комнат: замена устаревшей технологии видеокубов в первом случае и преимущества удаленной видеосвязи во втором.

2. Каковы преимущества LED-дисплеев перед LCD?

За последние несколько лет технологии светодиодов значительно шагнули вперед. На сегодняшний день, наверное, главный недостаток LED перед LCD – это только цена. Она все-таки выше, чем на дисплеи, но опять же если речь идет о больших инсталляциях или же мы посмотрим на TCO в долгосрочной перспективе, то использовать LED зачастую выгоднее, чем LCD, несмотря на первоначальную разницу в цене. Поэтому, наверное, тут надо поставить вопрос, наоборот, т.е. какие преимущества остались у LCD перед LED, помимо цены. Если посмотреть вглубь технологии и сделать сравнение, то это будет шаг пикселя. У LCD, при разрешении 4K, размер пикселя – 0.315*0.315, или же на FHD это будет 0.65*0.65. Очевидно, что если рассматривать светодиодный экран при шаге 0.65 и LCD со стандартным разрешением FHD, то разница в цене будет на целый порядок. Но, как правило, никто не сравнивает LCD и LED по шагу пикселя. Из преимуществ стоит отметить безрамочный дизайн, возможность масштабирования, отсутствие привязки к разрешению, т.е. можно сделать экран абсолютно любого разрешения, больший срок жизни, удобство монтажа и обслуживания экрана. А также меньшее энергопотребление, что немаловажно.

По 2019 г. мы ожидали выход рынка на уровень 55-60 тыс. проданных панелей. И хотя год начинался очень плохо, всего по его итогам было продано 62,58 тыс. панелей, более 30% из которых были интерактивными, причем подавляющая часть мультисенсорных решений были поставлены в конце года. Итого рынок в штуках вырос за год на 16%. В денежном эквиваленте он достиг 225 млн долл., и здесь рост составил еще более весомые 19%.

Поэтому в конце 2019 г. мы прогнозировали, что «…в 2020 г. рынок LFD вырастет примерно на 15% (до 65 тыс. устройств), причем в значительной степени это будет происходить за счет интерактивного сегмента. Потенциал сферы образования практически безграничен, и при нормальной экономической и политической ситуации она способна обеспечивать двузначные темпы роста отрасли еще многие годы». Наиболее привлекательные целевые рынки 2020-го и будущих годов: образование, торговля, общепит, транспорт, медицина, финансы (один-два заказчика). В начале 2020 г. мы этот прогноз еще немного скорректировали вверх до 70 тыс. И опять же, в первую очередь за счет интерактивных панелей.

Несмотря на форс-мажор (локдаун), наш прогноз исполнился, и даже с превышением. Реализация масштабных проектов по поставкам интерактивных решений в сферу образования прошла без срывов. По остальным направлениям после весеннего провала к концу года ситуация также почти выправилась. В результате весь российский рынок LFD составил в 2020 г. 76,3 тыс. устройств на сумму в 271 млн долл. В годовом выражении это рост на 22% в штуках и 20,7% в деньгах.

Несмотря на то что рост рынка за последние годы превысил наши ожидания, более углубленный анализ показывает, что основным бенефициаром был только резко выросший сегмент сенсорных панелей, да и то фактически из-за одного заказчика (Минобразования). Такая монопсония – это вообще бич многих ИТ-отраслей, который приводит к значительным малопрогнозируемым флуктуациям.

Стоит отметить такой важный факт: в 2017-2018 гг. уже проходили поставки в Департамент ИТ Москвы (ДИТ) около 20 тыс. 86-дюймовых интерактивных решений совместного производства Irbis и Promethean. Но данный тендер мы выводили за рамки официального отчета, поскольку это была фактически разовая поставка, осуществленная одной компанией одному заказчику на определенных условиях. При этом она полностью перекашивала рынок, нарушая все временные ряды.

Поставка интерактивных решений в 2019-2020 гг. в школы России была сопоставима по размеру (правда, основные объемы пришлись на 65- и 75-дюймовые панели, а не на 86-дюймовые), и формально тоже нарушала плавность процессов. Однако она осуществлялась в конкурентной среде, множеством компаний на протяжении практически всех кварталов относительно небольшими лотами. Поэтому мы решили ее учитывать уже в общем рынке, тем более мы надеемся, что такая практика в следующие годы еще не раз будет продолжена.

Учитывая огромный потенциал российского рынка LFD, мы также рассчитываем на реализацию отложенного спроса в сегменте массовых решений и на продолжение отгрузок в школы больших интерактивных решений. Однако есть опасение, что именно 2021-й год будет не самым удачным, поскольку государство выделяло бюджеты на него в разгар пандемии, и все статьи расходов, кроме медицины, были под ударом. Кроме того, на пороге выборы в Думу, когда меньше средств инвестируется в инфраструктуру и больше – непосредственно в бюджетников. Исходя из этого наш прогноз на 2021-й год – резкое снижение в интерактивном сегменте и восстановление в массовом. В цифрах это повторение 2020 г. в штуках и снижение минимум на 10% в деньгах.

Динамика рынка

Отмеченные позитивные результаты 2019 и 2020 гг., благодаря которым рынок LFD стал действительно большим и привлекательным (более 200 млн долл.), стали продолжением сильного растущего тренда, начавшегося в 2016 г. (см. рис. 1 а и 1 б). Стоит добавить, что показатели были бы еще лучше, если бы не сложился уже довольно мощный конкурирующий рынок светодиодных модульных экранов, которые потихоньку отъедают кусок от ранее самого перспективного сегмента бесшовных панелей.

Рис. 1 а. Динамика продаж LFD в натуральном выражении. Тыс. шт.

Рис. 1 б. Динамика продаж LFD в денежном выражении. Млн долл.

После провала в 2015 г. рынок в следующем, 2016-м году, прибавил 16% в штуках и 28% в деньгах. В 2017 г. темпы роста уже заметно подросли и составили 33 и 62% в штуках и деньгах соответственно. А затем три года подряд держались на уровне примерно +20% в год, что очень круто для зрелого рынка.

Сейчас, как мы уже сказали, мы ждем локального слома этого мощного восходящего тренда, однако после преодоления негативных политических и макроэкономических тенденций рынок LFD должен продолжить восхождение на уровни около 100 тыс. устройств и 300 млн долл. в год.

В целом 2020-й год был крайне нервным и неровным. И основным внешним фактором была, естественно, пандемия.

В течение 1 квартала 2020 г. в России было продано 14,3 тыс. LFD на общую сумму 49,8 млн долл. По сравнению с 1 кварталом 2019 г. рынок «взлетел» на 45% в штуках и на 63% в деньгах. Причем динамика продаж в деньгах заметно превышала динамику в штуках благодаря опережающему росту в интерактивном сегменте. В первом квартале были также и другие факторы, дополнительно разогревающие рынок. Произошел резкий рост курса доллара, а это традиционно очень стимулирует покупателей, спешащих «поймать» старые цены и потратить быстро дешевеющие рубли. Уже в феврале специалисты понимали, что в Китае всё плохо, а это было чревато проблемами с доступностью панелей в скором будущем, поэтому многие начали скупать дисплеи, пока они еще были на складах у дистрибьюторов.

Несмотря на обвал на смежном рынке проекторов, на рынке LFD 2-й квартал 2020 г. был еще вполне успешным. Всего было продано 14 тыс. информационных панелей на сумму в 59 млн долл. По сравнению со 2-м кварталом 2019 года рынок вырос на 26,5% в штуках и на 59% в деньгах. И опять же, весь этот пир был благодаря интерактивному сегменту (проекты нельзя остановить одномоментно). Его доля составила 53% рынка, т. е. действительно, весь рост был обусловлен только одной составляющей рынка, и более того, даже однотипным заказчиком (школами). Если же взять все остальные типы больших панелей, включая бесшовные, то здесь наблюдался потрясающий провал. Поставки «не интерактивных» панелей снизились год к году примерно на 30%, что очень много, не сильно меньше, чем проекторов.

Третий квартал показал рост продаж, но динамика рынка парадоксальным образом стала хуже. Дело в высокой базе сравнения второго полугодия 2019 г., когда пошли массовые поставки интерактивных решений в школы. Всего в течение 3-го квартала 2020 г. в России было продано 22 тыс. информационных панелей на общую сумму 75 млн долл. Средневзвешенная стоимость одного устройства составила 3,45 тыс. долл. По сравнению с 3-м кварталом 2019 г. рынок вырос на 17,5% в штуках и на 4,7% в деньгах. Доля интерактивного сегмента несколько сократилась по сравнению с вторым кварталом, но осталась на очень высоком уровне: 45% рынка. За счет нескольких серьезных отгрузок небольших панелей LG (32 и 43 дюйма) общий рынок «не интерактивных» панелей тоже немного подрос, но за рамками данных проектов всё было довольно депрессивно.

В завершающем квартале 2020 г. в России было продано 25,6 тыс. LFD, а общая сумма продаж составила 87,8 млн долл. По сравнению с 4-м кварталом 2019 г. рынок вырос на 12,3% в штуках и всего лишь на 2,3% в деньгах. Стоит отметить, что в самом конце 2020 г. также наблюдался ряд неплохих проектов со стандартными маленькими панелями (32 и 43 дюйма), что и привело к замедлению роста денежных показателей. Это показывает, что и у массового рынка (не только у интерактивных решений) еще есть потенциал. Да, это была реализация отложенного спроса и закрытие ранее выигранных проектов, которые не стали отменять, но есть надежда, что они будут и в 2021 г. В первую очередь, в сферу здравоохранения, которая сейчас хорошо финансируется.

Структурные изменения

Разговор о структурных изменениях рынка, особенно такого многопланового, как LFD, стоит начать с динамики средневзвешенной стоимости. Это интегральный показатель, который формируется и меняется соразмерно как диагональным сдвигам (например, в сторону аппаратов с большей диагональю), так и соотношениям продаж различных типов дисплеев.

Рис. 2. Динамика средневзвешенной стоимости LFD

На протяжении многих лет средневзвешенная стоимость LFD находилась на уровне около 3500 долл., особенно не снижаясь. Вместе с тем в кризисном 2015 г. этот показатель ощутимо снизился – до уровня около 2700 долл. Но затем вернулся на уровень примерно 3,5 тыс., где и находится на данный момент, несмотря на всплеск закупок дорогих больших интерактивных решений и общий рост диагонали панелей.

Базовой сегментацией на рынке LFD является деление панелей по типоразмерам, исходя из их диагонали. Еще два года назад доминировали сегменты до 55-дюймов, а на большие диагонали (60+ дюймов) приходилось суммарно всего около 10-12% продаж. Но в 2019 г. начался активный тренд к изменению данной пропорции, и спрос на интерактивные решения (а они в основном с большой диагональю) привел к более сбалансированным продажам, когда больших панелей продается столько же, сколько и маленьких.

Более того, по итогам 2020 г. почти четверть рынка пришлась на 75-дюймовые решения. И это только в натуральных показателях. В деньгах же на них пришлась почти треть всего рынка. На втором месте по деньгам остались 55-дюймовые панели, среди которых отмечается повышенный вклад дорогих бесшовных дисплеев.

Рис. 3. Динамика структуры рынка LFD по диагональным сегментам

Помимо типоразмеров панели, значимым фактором служит ее рабочее разрешение. В свое время на рынке существовал целый набор разрешений, затем ситуация редуцировалась фактически к одному единственному формату Full HD (1920x1080). Несколько лет назад на рынке появились и начали быстро расти продажи панелей с разрешением 4К (Ultra HD, в основном 3840х2160). В 2020 г. их доля уже составила почти 60% всего рынка в натуральном выражении (см. рис. 4) и очевидно, что вскоре разрешение Full HD останется только в нижнем ценовом диапазоне и в сегменте бесшовных решений, где Full HD вполне достаточно ввиду практического отсутствия изображения с разрешением выше 4К.

Рис. 4. Динамика доли панелей с разрешением 4К в натуральном выражении

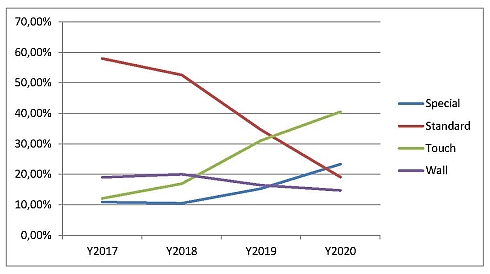

Кроме технологической сегментации рынка LFD высокую практическую значимость имеет также сегментация по целевым потребительским рынкам. Сегментация ITResearch, как уже было сказано выше, предполагает выделение четырех основных групп: Standard, Special, Touch и Wall. Есть еще группа Guard, но она маленькая, и в данных срезах (см. рис. 5 а и 5 б) мы ее включили в сегмент Special.

Рис. 5 а. Динамика структуры рынка LFD по типам панелей в натуральном выражении

Рис. 5 б. Динамика структуры рынка LFD по типам панелей в денежном выражении

На долю сегмента Standard еще недавно приходилось около 60% рынка (в деньгах 30%), но сейчас этот показатель резко снизился по сравнению с уровнями прошлого года. По итогам 2020 г. на него приходилось уже менее 20% отгрузок, а в деньгах и того меньше – около 6,5%.

Основной бенефициар последних лет – интерактивные решения – за четыре года более чем утроили свою долю в натуральном выражении, в деньгах их доля также резко взлетела и составила почти половину всего рынка.

Сегмент Special – это все панели с диагональю выше 65 дюймов, а также различные нестандартные решения: защищенные, 4К, 3D, особо высококачественные и т. д. Это самый стабильный, но не доминирующий сегмент, чья доля за последние годы практически не изменилась.

Сегмент Wall – безрамочные (толщина рамок исчисляется несколькими миллиметрами) дисплеи для видеостен. К сожалению, сейчас наблюдается постепенное снижение доли таких решений, что в определенной степени связано с опережающим развитием прямого субститута – светодиодных модульных экранов.

Конкурентная среда

Тот факт, что рынок LFD в последние годы чувствовал себя лучше прочих, а также его перспективность привели к одному замечательному феномену. Вплоть до 2012 г. на нашем рынке было около 10 заметных брендов, но в 2014-2015 гг. свою продукцию продвигало уже около 20 брендов, предлагавших совокупно около 250 моделей LFD разного уровня и предназначения.

Однако бум на рынке интерактивных панелей привел к еще более резкому увеличению количества брендов. Дело в том, что относительно мелкие компании в первую очередь выходят в сегменты интерактивных дисплеев, где поставки даже нескольких устройств с очень большой диагональю приводят к осязаемому денежному обороту. Сейчас количество производителей LFD на российском рынке приближается к 70. Правда, значительное число компаний из этого списка пока так и не выстроили регулярный канал и фактически работают от проекта к проекту.

По итогам всего 2020 г. первое и второе место, естественно, за Samsung и LG, которые удерживают эти позиции уже более 10 лет. Но на третьем по сумме всех кварталов оказался российский бренд NexTouch, крайне удачно поучаствовавший в образовательных тендерах. Но, кстати, Smart отстал совсем немного.

Если же брать традиционных участников, то, скорее всего, тройка лидеров регулярного «не интерактивного» рынка (LG, NEC-Sharp и Samsung) останутся основными игроками и в обозримом будущем.

Но если брать интерактивный сегмент, то, помимо NexTouch и Smart, следует отметить также внушительные результаты Polymedia TeachTouch (тоже российский бренд, специализирующийся на интерактивных решениях) и Newline. Эти компании выделяются не только благодаря успешным продажам упомянутого тендера, но и планомерной работой в предыдущие года.

Благодаря росту количества компаний третьего эшелона рынок LFD претерпел значительную трансформацию. Уменьшение консолидации рынка приводит к резкому повышению интенсивности конкуренции. Соответствующий индекс Герфиндаля, который вычисляется как сумма квадратов рыночных долей вендоров, ранее был чрезвычайно высок – более 0,4, что указывало на высочайшую степень монополизации. Но с быстрым ростом рынка, в 2017-2018 гг. произошло определенное размывание во втором-третьем эшелонах вендоров, и индекс снизился, сигнализируя о процессах нарастания интенсивности конкуренции.

Однако это были еще «цветочки». С началом бума в сенсорном сегменте консолидация (когда несколько компаний во главе с Samsung обеспечивали продажи более двух третей рынка) просто деградировала. По итогам 2020 г. индекс Герфиндаля скатился до чрезвычайно низкого уровня 0,09, что указывает на сверхконкурентную среду.

Вернуться к началу обзора «Рынку визуализации нипочем даже COVID»