Российский рынок интерактивных панелей вошел в стадию активного формирования только совсем недавно. Еще два года назад, в конце 2011 г. было фактически всего четыре компании, предлагавших интерактивные панели с диагональю от 30 дюйм и выше. Соответственно и общая продуктовая линейка рынка составляла всего порядка 10 моделей.

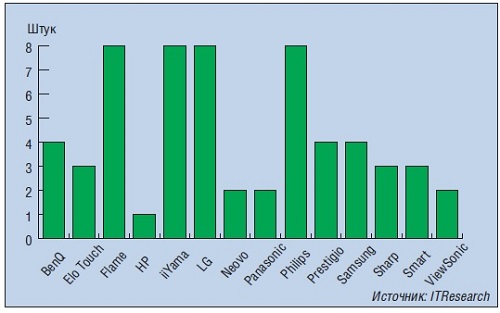

На конец 2013 года ситуация выглядела уже абсолютно иначе, уже почти полтора десятка вендоров активно работают в этом направлении 14 вендоров, а суммарная линейка насчитывала более 60 моделей. На данный момент структура товарного предложения на рынке интерактивных панелей по вендорам выглядит следующим образом ( см. рисунок). Следует отметить, что реальный список продуктового предложения некоторых компаний несколько короче, чем отражено на рисунке. Причина «погрешности» состоит в том, что в исходных данных отражены все реально продававшиеся в течение 2013 года модели, в том числе и те, которые на настоящий момент уже ушли с рынка. Кроме того, не учитывалась реальная эффективность присутствия моделей в линейке вендора ( имеются ввиду объемы их реальных продаж). В такой ситуации напрямую коррелировать ширину товарной линейки с успешностью работы компании на рынке надо с большой осторожностью.

Количество интерактивных моделей у различных вендоров

Источник: ITResearch, май 2014г.

Тем не менее главный тренд налицо: давно прошло время, когда можно было обойтись одной-двумя моделями, чтобы играть заметную роль на рынке. Теперь производители перекрывают своей продукцией не только разные диагональные диапазоны, но также адресуют выпускаемую продукцию разным целевым рынкам.

Многие производители, активно работающие на российском рынке, уже выстроили развитые модельные ряды для своего продуктового предложения, однако в целом данный процесс находится в стадии активного развития. Появляются новые игроки, в том числе и из числа грандов общего панелестроения, причем последние активно развивают свои линейки.

Другим важным параметром сегментации рынка является диагональная структура.

Сейчас наибольшее количество моделей представлены в диапазоне 40-42 дюйм, одновременно наблюдается очень высокая активность по моделям в сегменте диагоналей выше 55 дюйм. На эти два сегмента суммарно приходится почти половина продуктовых предложений. Диапазон 46-47 дюйм, который очень популярен на рынке стандартных панелей, здесь не пользуется особой популярностью.

Такая «поляризация» рынка показывает, что производители интерактивных панелей ведут разработку одновременно для двух типов аудиторий: относительно маленькие по диагонали решения предназначены для работы в малых помещениях, в том числе в индивидуальном режиме, тогда как для достаточно большой аудитории используются модели с большой диагональю.

В сегменте диагоналей 50–52 дюйм наблюдается фактически «схлопывание» рынка, поскольку это решения, построенные на базе плазменной технологии. Развитие рынка интерактивных панелей продолжает общий тренд, характерный для рынка обычных панелей. А там сейчас распродаются последние плазменные устройства и данный сегмент в скором времени скорей всего перестанет существовать.

Конечно, на рынок оказывают влияние и другие факторы. Например, наблюдается существенная разница в стоимости аппаратов различных типоразмеров. Модели с диагональю до 52 дюйм имеют невысокую цену, и поэтому вполне доступны для простых потребителей. По мере роста диагонали начинается быстрый рост цены, которая доходит до 22 тыс. долларов в среднем для больших решений. Такая значительная разница в ценах обусловлена не только естественным ростом диагоналей, но и рядом других факторов. В первую очередь, это панели для образования и групповой работы в бизнесе, которые представляют собой по сути сложные программно-аппаратные комплексы, и которые в силу этого просто не могут пока стоить дешево.

Следует также обратить внимание на значительные различия в средней стоимости продукции, выпускаемой различными вендорами. Большая часть производители предлагают рынку относительно бюджетную продукцию. Однако среди них встречаются исключения. К их числу относятся такие компании, как Sharp, SMART, Prestigio. Они предлагают рынку наиболее дорогие решения. Это продиктовано как ориентацией названных компанией на продуктовую линейку с большой диагональю, так и с фокусированием на решениях для групповой работы, обладающих высокой добавленной стоимостью.

Подробнее о структуре товарного предложения на российском рынке интерактивных панелей см «Складывается новый рынок», «Бестселлеры IT-рынка», №2, 2014г.