Единичные модели мониторов со светодиодной подсветкой появились на нашем рынке несколько лет назад, но и они были достаточно дорогими, и их продажи были мало ощутимы для рынка. Однако победное шествие этой технологии на рынке ноутбуков за последние пару лет однозначно указывало, что на рынке мониторов также не избежать данного тренда. Вопрос был только в том, каким образом производители будут выводить эту технологию на рынок. И только с конца 2009 г. можно сказать, началась эра LED-мониторов (поясним: название «LED-монитор» несколько искажает суть явления, так как светодиодная в данном случае только подсветка, а не сама матрица, однако название быстро прижилось у производителей, поскольку оно сильно упрощает формулирование маркетинговых посылов).

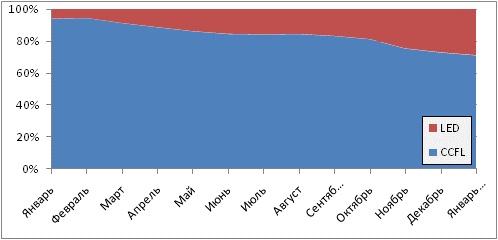

С января 2010 г. по январь 2011 г. ассортимент LED-мониторов расширился почти в восемь раз — с 19 моделей до 150, и продолжает расти (см. рисунок). Доля LED-моделей в общей структуре товарного предложения за год выросла с 6 до 29%. В течение года наблюдался планомерный рост количества моделей весной, затем — летний спад с небольшим наращиванием темпа к сезону BTS, потом — предновогодний всплеск активности в ноябре. По состоянию на IV квартал 2010 г. LED-мониторы составили 25% от всего продуктового ассортимента, хотя их доля в продажах несколько ниже. В целом, внедрение новой технологии на рынок проходит типично аналогичным процессам, например, смены формата мониторов с 16:10 на 16:9.

Рост товарного предложения LED-мониторов в течение 2010 г.

Хотя светодиодная подсветка проникла и в бюджетный сектор, большинство моделей, оснащенных LED, до сих пор сосредоточено в высшем и среднем ценовых сегментах. Разный уровень проникновения LED-технологии может быть обоснован с точки зрения маркетинговой теории стадий жизненного цикла . на примере различных типоразмеров мониторов.

«Звезд» и тем более «кошек» на рынке LED-мониторов нет, он уже прошел стадию новизны и вошел в зону мейнстрима. Наиболее популярные, «дойные» диагонали — 21,5″,

Среди производителей LED-мониторов по-прежнему выделяется компания BenQ, в ассортименте которой по состоянию на IV квартал 2010 г. (рис. 3) ровно половина моделей произведены с использованием светодиодной подсветки. За BenQ идет игрок из тройки лидеров рынка — LG с долей почти в 35%. Далее — фирма Art of Color (AOC), ее LED-продукция массово начала поставляться в IV квартале 2010 г. В ассортименте компании Samsung 26% светодиодных мониторов. В самом конце списка находится компания Acer, которая при наиболее широкой линейке моделей имеет наименьшую долю LED-мониторов, хотя в абсолютном рейтинге по количеству моделей компания занимает не самое плохое пятое место. Производитель NEC, как всегда, находится несколько в стороне от тренда, поддержав его только шестью моделями мониторов, да и здесь умудрившись если не остаться в одиночестве, то уж точно выделиться из массы: из шести LED-моделей одна представляет собой 5:4 монитор (один из двух, присутствующих на рынке), другая — это дорогой, тонкий офисный монитор, самая дорогая потребительская LED-модель на рынке. Однако нельзя сказать, что приведенные «проценты» однозначно отражают текущую значимость LED-технологии в политике конкретного вендора. Дело в том, что общей особенностью мониторного рынка можно назвать некое «замусоривание» производителями модельных рядов. Год назад, в январе 2010 г. в продаже находилось 286 мониторов, сейчас же (данные на январь 2011 г.) их количество выросло до 520 и, учитывая общее угасание интереса к мониторам, оно явно избыточно. Кроме того, эта замусоренность у некоторых вендоров может искажать реальную LED-долю в их линейках.

Сейчас уже нельзя сказать, что LED-мониторы стоят заметно дороже обычных. Практически у каждого вендора флагман в линейке принадлежит к категории LED, и — да, он недешев, а вот для рядовых мониторов сказать того же нельзя. В целом по рынку наблюдается ценовой паритет — разница между усредненными ценами LED и не-LED-аппаратов колеблется в нечувствительной границе +/- 2 долл. с некоторым всплеском «вверху»: LED-монитор диагональю 24 дюйма будет стоить на 8,5% (27 долл.) дороже аналогичного на CCFL-подсветке. Статистика продаж подтверждает структурный сдвиг в сторону больших диагоналей, показанный на рис. 2: покупатели больше интересуются большими мониторами, и средневзвешенная цена светодиодного монитора больше цены традиционного на 31,6 долл. LED-мониторы достаточно быстро преодолели важный ценовой барьер, сравнявшись в цене со старыми мониторами (исключая 24″ модели). Этот эффект какое-то время себя не проявлял, поскольку производителям панелей и мониторов нужно было отработать затраты на переоборудование линий.

Можно предположить, что дальнейшее снижение цены мониторов вряд ли будет существенным. Текущими ценами в целом удовлетворены как игроки рынка, так и покупатели оборудования.

Подробнее о структуре товарного предложения мониторов на светодиодной подсветке см. в статье «LED-никовый период», "Бестселлеры IT-рынка, № 1, 2011.