Мировой рынок транспортных сетей на базе Ethernet в 2010 г. вырос на 38%, с 1,06 млрд долл (2009 г.) до 1,46 млрд долл. Квартальный прирост в 4 кв. составил 10% и почти не менялся за последние полтора года. Таковы результаты нового исследования рынка транспортного оборудования, проведенного аналитиками Heavy Reading. Другой вывод аналитиков: началось стабильное развитие технологии передачи со скоростью 100 Гбит/c (в дальнейшем — 100G) по каналам Ethernet.

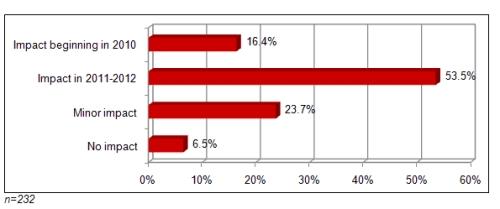

Исследование охватывает все сегменты рынка Ethernet-оборудования: от каналов доступа для бизнеса, магистралей для мобильных сетей и каналов DSLAM до каналов дальней связи. Было опрошено свыше 650 компаний (из них 230 операторов) с целью выяснить их планы внедрения транспортных сетей 100G. Результаты опроса представлены на рис.1. Примерно 70% респондентов указали, что технология 100G окажет влияние на их бюджетные планы в последующие пять лет, а более 50% респондентов считают, что это влияние на бюджет начнет ощущаться уже в

Рис.1. Результаты ответов на вопрос «Как повлияет на пятилетний план капиталовложений вашей компании транспортное оборудование 100G?»

Источник: Heavy Reading

Варианты ответов по оси Y:

- Impact beginning — начало влияния в 2010 г.

- Impact — влияние в

2011-2012 гг. - Minor Impact — незначительное (слабое) влияние

- No Impact — влияния нет

Первые коммерческие внедрения решений на базе этой технологии относятся к 2009 г. Сегодня завершен процесс стандартизации 100G Ethernet в IEEE и транспорта в оптической транспортной сети с пропускной способностью 100 Гбит/c в МСЭ-Т. После долгих лет дискуссий и согласования требований операторов транспортные сети 100G явно вышли на авансцену рынка сетей передачи данных. В 2010 г. были проведено огромное количество тестирований транспортного оборудования в «полевых условиях», объявлено о начале коммерческих продаж целого ряда продуктов, что дает основания для дальнейшего коммерческого упрочения положения данной технологии на рынке в 2012 г.

Аналитики Heavy Reading также отмечают большие достижения в развитии и распространении транспортного оборудования 40G (несмотря на явное преобладание транспортных сетей на базе технологии 10G), которое пока остается единственным средством для создания истинно высокоскоростных сетей передачи данных. Это пока, поскольку каналы продаж оборудования еще не до конца отлажены. Но даже ярые апологеты 40G осознают, что технология 100G — это «последнее слово» в области транспортных технологий.

Сегодня, по оценкам Heavy Reading, в мире действуют 200 транспортных сетей на базе технологии 40G. В число основных производителей оборудования 40G входят Alcatel-Lucent, Ciena, Cisco, Ericsson, Fujitsu, Huawei, Nokia Siemens Network и ZTE, они же имеют твердые намерения и сверстанные планы развития оборудования на базе 100 G.

До слияния Overture Networks и Hatteras Networks обе занимали ведущие места в рейтинге производителей мирового рынка Ethernet. Если не учитывать этого слияния, то рейтинг поставщиков в 2010 г. возглавляла Ciena, за ней вплотную следуют Cisco и Huawei.

Сегодняшние лидеры сегмента 100G-оборудования — Ciena и Alcatel-Lucent, но в шаге от них — Huawei и Infinera.

Операторы рассматривают технологию 100G отнюдь не как нишевую, а как замену

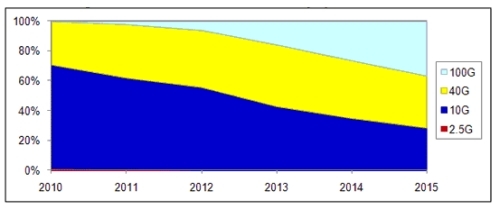

Развитие высокоскоростной транспортной сети на базе технологии DWDM (Dense Wavelength Division Multiplexing — плотного спектрального уплотнения каналов) для городских сетей и дальней связи тоже рассматривается аналитиками «под зонтиком» 40G и 100G. Если уровень конца 2010 г. считать нулевым, то к 2015 г. доля сегмента коммутаторов со

На рис. 2 показаны результаты прогноза объемов продаж оборудования DWDM для каналов дальней связи, использующих разные технологии. Наибольший рост в течение последующей пятилетки, по мнению Heavy Reading, ожидается в сегменте 40- и

Рис. 2. Распределение долей продаж оборудования DWDM для каналов дальней связи по технологическим сегментам.

Источник: Heavy Reading