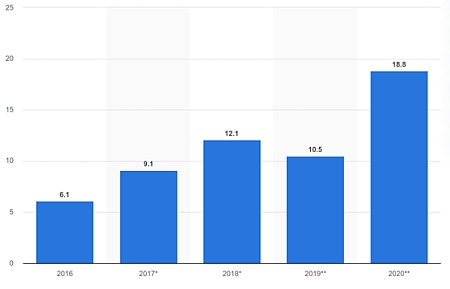

Рынок дополненной (AR) и виртуальной (VR) реальностей уже не первый год рассматривается как чрезвычайно перспективный, — вот только оптимизм аналитиков в его отношении со временем становится всё более сдержанным. В середине 2017 г. издание Business Insider, цитируя прогноз IDC, говорило о росте этого рынка с CAGR на уровне 113% в ближайшие пять лет: от 11 млрд долл. США (тогдашняя оценка по итогам 2017-го) до 215 млрд долл. в 2021-м. На деле рынок AR/VR — включая и «железо», и услуги, и ПО как в индустриальном, так и в потребительском секторе — в 2017 г. вышел на уровень всего лишь 9,1 млрд долл., годом позже подрос до 12,1 млрд, по итогам 2019-го откатился к отметке 10,5 млрд, и только на 2020-й всё та же IDC прочит ему более внушительный рост — до 18,8 млрд долл.

Объём мирового рынка AR/VR в 2016-2020 гг., млрд долл.

Оценивая те же сегменты по иной методике, аналитики Research And Markets в мае позапрошлого года утверждали, что мировой рынок устройств, приложений и услуг AR по итогам 2018 г. составит 11,14 млрд долл. и к 2023-му дорастёт до 60,55 млрд с CAGR = 40,29%, тогда как рынок VR с уровня 7,90 млрд долл. в 2018-м выйдет в том же 2023-м на 34,08 млрд с CAGR = 33,95%.

Примерно двукратное превышение суммарного объёма AR/VR над данными IDC объясняется, главным образом, тем, что исследователи Research And Markets принимали в расчёт соответствующее программное обеспечение не только для специализированных гарнитур дополненной реальности, но и для универсальных пользовательских терминалов, прежде всего смартфонов и планшетов. По этой методике, к примеру, известная игра Pokémon GO, которая в лучшие времена приносила своим создателям по 200 млн долл. выручки в месяц, тоже вполне себе относится к числу неспециализированных AR-приложений и вносит соответствующий вклад в итоговый объём рынка.

Так или иначе, на стендах CES 2020 было представлено немало товаров и услуг в категории AR/VR, причём в области дополненной реальности — главным образом, индустриальных, тогда как в части реальности дополненной — потребительских (игровых). Новые наголовные AR-гарнитуры наряду с Amazon и Microsoft продемонстрировали и китайские компании, такие как Goolton Technology, и южнокорейская Samsung, сделавшая основным направлением своего развития в этой отрасли интегрированные приложения AR+AI. Среди экспонентов шлемов VR также было немало китайских компаний, — например, Skyworth, которая показала автономную VR-гарнитуру с дисплейным разрешением 8К.

Энтузиазм вендоров, вовсю демонстрировавших на глобальной выставке свои AR/VR-продукты, разделяют, по сообщениям тайваньского ресурса Digitimes, и контрактные производители, на фабриках которых это оборудование будет в итоге изготавливаться. Quanta Computer, Pegatron, Wistron, Flextronics, Foxconn Technology Group и другие ODM-компании активно оборудуют производственные линии для выпуска соответствующих гарнитур, контроллеров, сенсоров и иного «железа». Связано это оживление в первую очередь с надеждами на интенсивное распространение по миру коммерческих 5G-сетей уже в наступившем году. По прогнозам экспертов с запуском технологий 5G должен стремительно расти интерес к видеоконтенту: не обязательно интерактивному (игровому), но непременно с эффектом присутствия, который как раз и призваны обеспечить технологии AR/VR.