В первом полугодии 2008 г. развитие рынка периферийных устройств замедлилось, показав вдвое меньшие темпы роста продаж, чем годом раньше. Общий объем проданных принтеров, настольных МФУ и планшетных сканеров составил 2,64 млн шт., что на 4,6% больше, чем в первой половине 2007 г. (в тот период показатель роста был около 10%).

Можно было предположить, что одним из факторов, неблагоприятно повлиявших на конъюнктуру спроса, стала неопределенность политики закупок в корпоративном секторе потребителей (особенно в государственных организациях) в предвыборный период, и что накопившийся в начале года «отложенный» спрос будет удовлетворен во второй половине года. Однако в складывающихся в настоящее время финансово-экономических условиях это вряд ли будет возможно.

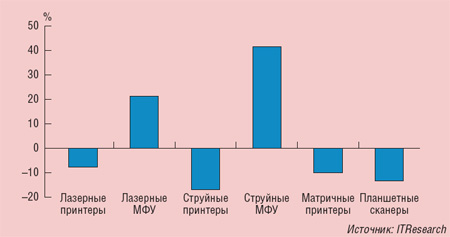

В пользу «корпоративного» фактора в замедлении темпов роста говорит и характер динамики продаж в основных технологических группах устройств (рис. 1). Помимо ставшего уже привычным падения спроса на планшетные сканеры, струйные и матричные принтеры, в первом полугодии произошло существенное (почти на 8%) снижение продаж лазерных принтеров и, что особенно заметно, ослабление спроса в сегменте лазерных МФУ (в том числе и из-за уменьшения активности закупок по тендерам). На фоне продолжавшегося в первых двух кварталах бума продаж многофункциональных струйников замедление темпов роста в сегменте лазерных МФУ выглядит почти как стагнация. В результате лазерный и струйный сегменты рынка с точки зрения динамики как бы поменялась местами: первый, после длительного периода двухзначных темпов роста, увеличился количественно только на 2,3%, а во втором, где темпы роста в последние годы держались на уровне 2–3%, они возросли до 15%. Такая высокая динамика рынка струйных устройств не наблюдалась с начала 2000-х годов. Это указывает на то, что в отличие от прошлых лет в первом полугодии активность закупок в потребительском секторе оказалась выше, чем в организациях (обычно массовый покупатель активизируется в конце года).

Рис. 1. Динамика продаж в различных сегментах рынка периферийных устройств (H1’08/H1’07, в штуках).

В то же время итоги первых шести месяцев подтвердили тенденцию опережающего роста денежного объема рынка, наблюдаемую в последние два года. Общие затраты потребителей на приобретение периферийных устройств увеличились на 6,2%, приблизившись к отметке 550 млн долл. Структура продаж продолжала меняться в пользу устройств, обладающих большей производительностью и функциональной полнотой, соответственно, более дорогих. Связанные с этим дополнительные расходы не смогла компенсировать ценовая эрозия, которая, хотя в целом и не прекращалась, но была очень неравномерной по продуктовым категориям, причем в некоторых, самых массовых из них, цены по сравнению с прошлогодними даже возросли. Фактически только для двух рыночных сегментов – цветных лазерных принтеров и струйных МФУ – можно говорить об интенсивном снижении цен на большинство предлагаемых моделей.

Печатающие устройства

В первом полугодии 2008 г. объем продаж печатающих устройств составил 2.4 млн шт. – на 6,8% больше, чем за аналогичный период прошлого года. В денежном выражении рынок вырос почти до 520 млн долл. Одним из примечательных итогов полугодия стало установление паритета в продажах принтеров и настольных МФУ, причем в первом квартале многофункциональные устройства впервые количественно опередили принтеры.

Несмотря на замедление темпов роста продаж, лазерные устройства печати в первом полугодии оставались доминирующим продуктом, занимая более 60% рынка в штучном выражении, причем весь небольшой прирост (2,3%) был получен за счет цветных принтеров и МФУ. В структуре монохромного сегмента продолжалось перераспределение спроса в пользу многофункциональных устройств, однако почти 20%-го увеличения продаж последних едва хватило для компенсации принтерных потерь, и в целом объем сегмента остался на прошлогоднем уровне.

Как и в предшествующий период, больше всего процесс замещения затронул самые массовые категории персональных принтеров производительностью до 20 стр./мин, в которых количественное превосходство принтеров сократилось до минимума. Признаки насыщения спроса здесь появились уже в прошлом году и, возможно, в условиях снижения закупок организациями падение их продаж было бы еще большим, если бы не активность розничных покупателей, на долю которых пришлась значительная часть проданных устройств.

В текущем году конкуренция между принтерами и настольными МФУ распространилась и на более производительные устройства. Интенсивный рост многофункциональников со скоростью печати 21–30 стр./мин явно оттянул на себя часть потребителей принтеров этого скоростного диапазона и впервые за весь период наблюдений произошло падение их продаж. В монохромном сегменте положительная динамика продаж сохранилась только в самой старшей категории высокопроизводительных сетевых принтеров (30+ стр./мин), однако и здесь темпы роста оказались заметно ниже, чем год назад.

Рис. 2. Динамика средней розничной цены цветных лазерных принтеров и МФУ для офиса (А4, 0–8 стр./мин, долл.).

Цветные устройства продолжают оставаться одной из основных точек роста лазерного сегмента и, судя по высоким темпам увеличения продаж, цветная печать все активней осваивается в массовом офисе. Об этом, в частности, свидетельствуют и результаты опросов предприятий сектора SMB – за последние два года доля организаций, имеющих в парке печатающих устройств цветные лазерные устройства, возросла почти вдвое1.

По сравнению с первым полугодием 2007 г. продажи цветных лазерных принтеров возросли в полтора раза, что увеличило их рыночную долю в штучном выражении до 5%. Еще более высокую динамику демонстрировали цветные лазерные МФУ. Как и цветные принтеры несколько лет назад, они находятся на крутом начальном участке кривой роста, однако почти четырехкратное за год увеличение продаж (значительно превышающее аналогичные показатели для принтеров в 2003–2004 г.г.) показывает, что проникновение МФУ в офис идет более высокими темпами. Аналогию с начальным этапом развития сегмента офисных цветных принтеров можно проследить и в том, что подавляющая часть моделей цветных МФУ используют четырехпроходную технологию печати, что позволило сделать цветные устройства доступными по цене практически любому офису. Если годом раньше только каждый десятый приобретаемый цветной принтер был многофункциональным, то в первом полугодии текущего года этот показатель существенно вырос, чему в немалой степени способствовало значительное сокращение ценового разрыва между двумя классами устройств (рис. 2).

Как и на рынке монохромных печатающих устройств, в цветном сегменте экспансия МФУ со скоростью цветной печати 4–6 стр./мин, постепенно замещающих четырехпроходные принтеры, приводит к смещению спроса в сторону более производительных однопроходных моделей, рыночная доля которых в сегменте цветных принтеров возросла до 55%. Среди основных итогов полугодия можно отметить заметное увеличение продаж полноцветных принтеров формата А3, длительное время отстававших по темпам роста от офисных моделей.

Из ведущих производителей лазерных устройств компания Canon оказалась единственной, сохранившей в первом полугодии рост продаж принтеров, в то время как у Hewlett-Packard, Samsung и Xerox положительная динамика наблюдалась только в сегменте МФУ.

В струйном сегменте многофункциональные устройства, удержав примерно такие же темпы роста, что и в прошлом году (41%), продолжали теснить традиционные принтеры. На долю последних в первом полугодии пришлось всего около трети рынка, причем в количественном отношении больше всего уменьшились продажи принтеров нижней ценовой категории. Это вполне закономерное следствие усилившейся ценовой конкуренции со стороны струйных МФУ. Еще год назад многофункциональные струйники стоимостью менее 100 долл. составляли всего около 8% продаж и в заметных количествах поставлялись только двумя вендорами – Hewlett-Packard и Lexmark. В текущем году рыночная доля low-end-моделей сильно выросла, и теперь они присутствуют также в линейках Canon и Epson, обеспечив производителям основную часть прироста продаж струйных МФУ. Единственным вендором в этом сегменте рынка, придерживающимся более консервативной ценовой политики, остается компания Brother, стоимость большей части моделей которой находится в диапазоне 101–200 долл.

Уступая многофункциональникам массовый рынок, струйные принтеры продолжают удерживать и даже расширять круг пользователей высокопроизводительных бизнес-моделей и многоцветных профессиональных фотопринтеров, включая устройства формата А3 (которые пока отсутствуют в товарном предложении рынка струйных МФУ). Эта категория устройств стоимостью выше 300 долл. остается единственной точкой роста в сегменте струйных принтеров.

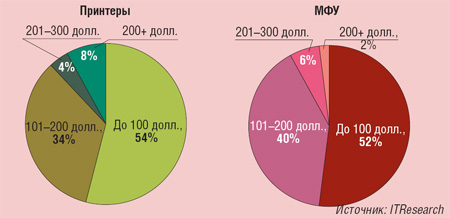

Интересно, что противоположное направление структурных сдвигов (в сторону low-end у МФУ и более профессиональных моделей у принтеров) заметно сблизило распределение продаж этих устройств по ценовым категориям. В первом полугодии сходство структуры двух сегментов оказалось довольно явным (рис. 3). Соответственно, выровнялась и средневзвешенная розничная цена струйных принтеров и МФУ (около 125 долл.), у первых она за год возросла на 3%, а у вторых уменьшилась почти на 8%.

В целом на рынке струйных устройств позиции ведущих производителей изменились незначительно. Как и год назад, на нем доминировали продукты компаний Canon, Epson и Hewlett-Packard. В структуре поставок всех трех вендоров доля многофункциональных принтеров увеличилась, причем по темпам роста продаж МФУ лидировала компания Epson.

Планшетные сканеры

На рынке планшетных сканеров, спрос на которые уже несколько лет постоянно снижается, итоги первой половины 2008 г. показали сохранение этой тенденции. Однако заметного ускорения спада, наблюдаемого в прошлом году, не произошло. В количественном отношении динамика продаж сканеров осталась примерно на прежнем уровне, а в денежном оказалась даже лучше прошлогодней. Всего было продано 245 тыс. устройств – на 13% меньше показателя первого полугодия 2007 г., при этом в первом квартале снижение продаж было гораздо большим, чем во втором (что несколько необычно, учитывая сильное действие сезонного фактора в этом сегменте рынка, в значительной степени ориентированного на розничные продажи). В то же время денежный объем рынка показал даже небольшой рост, превысив 31 млн долл., что связано как с изменениями в структуре продаж, так и ценовой конъюнктурой в этом продуктовом сегменте.

Рис. 3. Распределение продаж струйных принтеров и МФУ по ценовым категориям (H1’08, в штуках).

Как мы уже отмечали в предыдущих выпусках «Бестселлеров», несмотря на повсеместное распространение многофункциональных устройств, многие пользователи по-прежнему предпочитают для оцифровки документов и фотографий применять традиционные планшетные сканеры. Хотя улучшение параметров сканирующего блока является одним из основных направлений в разработке новых МФУ (особенно струйных), большинство из присутствующих на рынке их массовых моделей уступает традиционным планшетникам по таким характеристикам, как оптическое разрешение и передаваемая глубина цвета, а также функциональности комплектного программного обеспечения. Довольно существенным преимуществом планшетных сканеров, особенно для любителей цифровой фотографии, является также наличие в них приставок для сканирования фотопленок и слайдов. В большинстве моделей сканеров стоимостью выше 100 долл. (и даже в некоторых устройствах начального уровня) слайд-адаптеры предусмотрены уже в штатной комплектации, в то время как в классе струйных МФУ ими оснащаются только некоторые старшие модели, позиционируемые как цифровые фотоцентры.

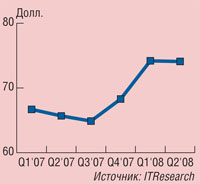

Рис. 4. Динамика средней розничной цены планшетных сканеров начального уровня (категория до 100 долл.).

Общему снижению объема продаж способствовал довольно значительный рост цен в конце прошлого и начале текущего года, вызванный, в частности, изменением схем импорта многих категорий сканеров (как, впрочем, и некоторых других продуктовых групп). Естественно, что в наибольшей степени это сказалось на самых массовых сканерах стоимостью до 100 долл., продажи которых заметно снизились. Сравнительно небольшое по абсолютной величине удорожание (на несколько долларов) может психологически выглядеть гораздо заметнее на фоне малой цены некоторых популярных моделей (подняв их стоимость на 15% и более). В среднем розничная цена планшетных сканеров нижнего уровня возросла по сравнению с I полугодием 2007 г. почти на 12% (рис. 4), что не могло не повлиять отрицательно на спрос. Возможно, что отмеченное выше улучшение показателей II квартала вызвано «эффектом привыкания» к новым, более высоким, ценам, который довольно часто наблюдается на массовом рынке после резкого изменения стоимостной конъюнктуры.

Какие основные тенденции на российском рынке устройств hardcopy за последнее время вы бы отметили?

«Из последних тенденций стоит отметить значительное замедление темпов роста рынка. Так, за первую половину 2008 г. рынок лазерных устройств печати (куда входят принтеры, МФУ, копиры) показал рост всего около 5%, тогда как годом ранее эта цифра составляла серьезную двузначную величину. Основой роста были становящиеся все более востребованными МФУ, продажи которых увеличились примерно на 35%. А вот обычные однофункциональные копиры и принтеры вместе продемонстрировали падение на значительные 15%. Пожалуй, снижение продаж этих категорий продуктов, произошедшее впервые за последние несколько лет, является основным событием, связанным с общим насыщением рынка hardcopy и вымыванием однофункциональных продуктов за счет МФУ. Категория цветных устройств печати сохраняет высокую тенденцию роста (30–50%) и становится двигателем рынка в целом», — Анатолий Скляревский, директор по маркетингу, компания Sharp Electronics Russia.

«Основная тенденция — снижение продаж лазерных принтеров. Рынок МФУ и копиров также уменьшился. С другой стороны, продажи высокопроизводительных копиров/МФУ и полноцветных МФУ увеличились. На мой взгляд, на рынке произошла смена ценностей: пользователи стремятся приобретать продукты, которые справляются с ежедневным офисным документооборотом с более высокой эффективностью и способны увеличить творческий потенциал работы. Это результат того, что меняется сам документооборот. В то же время дилеры стали оказывать более качественную поддержку, включая консультации. Полагаю, по прошествии некоторого времени люди будут более серьезно относиться к покупкам, что подтолкнет к появлению новых ценностей, требований и, как результат, — новых продуктов, а сервисное обслуживание станет одним из существенных критериев», — Ко Хасэгава, глава московского представительства Konica Minolta.

«На протяжении последних трех кварталов наблюдается снижение цен на все устройства печати сегмента SMB. Производители же активно обновляют продуктовые ряды, увеличивая количество предлагаемых моделей для разных скоростных и ценовых сегментов. Направление, растущее наиболее быстро, — это многофункциональные устройства, среди них особенно стоит отметить цветные МФУ для персонального использования. Одна из технологических тенденций — увеличение числа дополнительных функций, реализованных в аппаратах. Для привлечения внимания покупателей предлагаются новые оригинальные опции. Например, для МФУ Xerox Phaser 3100MFP доступны телефон DECT, wi-fi-адаптер и даже ароматизатор воздуха», — Марианна Именохоева, руководитель отдела маркетинга продукции XEROX Россия.

Для старших категорий сканеров колебание цен было гораздо менее выраженным: например, в категории устройств стоимостью 100–200 долл. они повысились в среднем на 2%, а в классе более дорогих устройств их цена в среднем даже немного снизилась. В этих подсегментах спрос по сравнению с прошлым годом довольно заметно вырос, причем больше всего увеличились продажи офисных сканеров с автоподатчиками, предназначенных для оцифровки многостраничных материалов, а также универсальных моделей, способных обрабатывать и документы и фотографии. Положительная динамика наблюдалась и в категории планшетных сканеров формата А3.

Следует также отметить дальнейшую консолидацию рынка планшетных сканеров. В результате ухода с него компании BenQ и снижения объема поставок продуктов Genius и Mustek значительно укрепились позиции трех ведущих вендоров – Сanon, Epson и Hewlett-Packard, на которых в первом полугодии и пришлась основная доля.

1См. отчет «Комплектация массовых офисных рабочих мест IT-оборудованием», Опрос IT-менеджеров организаций рынка SMB, компания ITResearch, Москва, сентябрь 2008 г.

Полная электронная версия этой статьи доступна только для подписчиков. Для получения полной электронной версии статьи сейчас Вы можете оформить запрос.