3 ноября 2010 г.

Сотовые операторы лидируют на рынке услуг голосовой связи

ID--26666

~ID--26666

TIMESTAMP_X--26.10.2013 23:09:59

~TIMESTAMP_X--26.10.2013 23:09:59

TIMESTAMP_X_UNIX--1382814599

~TIMESTAMP_X_UNIX--1382814599

MODIFIED_BY--1

~MODIFIED_BY--1

DATE_CREATE--26.10.2013 23:09:59

~DATE_CREATE--26.10.2013 23:09:59

DATE_CREATE_UNIX--1382814599

~DATE_CREATE_UNIX--1382814599

CREATED_BY--196

~CREATED_BY--196

IBLOCK_ID--81

~IBLOCK_ID--81

IBLOCK_SECTION_ID--

~IBLOCK_SECTION_ID--

ACTIVE--Y

~ACTIVE--Y

ACTIVE_FROM_X--2010-11-03 00:00:00

~ACTIVE_FROM_X--2010-11-03 00:00:00

ACTIVE_FROM--03.11.2010

~ACTIVE_FROM--03.11.2010

ACTIVE_TO--

~ACTIVE_TO--

DATE_ACTIVE_FROM--03.11.2010

~DATE_ACTIVE_FROM--03.11.2010

DATE_ACTIVE_TO--

~DATE_ACTIVE_TO--

SORT--500

~SORT--500

NAME--Сотовые операторы лидируют на рынке услуг голосовой связи

~NAME--Сотовые операторы лидируют на рынке услуг голосовой связи

PREVIEW_PICTURE--

~PREVIEW_PICTURE--

PREVIEW_TEXT--Компания iKS-Consulting опубликовала результаты исследования российского рынка голосовой связи за 2009 г., на котором она выделила 4 типа игроков: операторы фиксированной местной и внутризоновой связи; операторы фиксированной дальней …

~PREVIEW_TEXT--Компания iKS-Consulting опубликовала результаты исследования российского рынка голосовой связи за 2009 г., на котором она выделила 4 типа игроков: операторы фиксированной местной и внутризоновой связи; операторы фиксированной дальней …

PREVIEW_TEXT_TYPE--text

~PREVIEW_TEXT_TYPE--text

DETAIL_PICTURE--

~DETAIL_PICTURE--

DETAIL_TEXT--

Компания iKS-Consulting опубликовала результаты исследования российского рынка голосовой связи за 2009 г., на котором она выделила 4 типа игроков:

- операторы фиксированной местной и внутризоновой связи;

- операторы фиксированной дальней связи;

- операторы сотовой связи;

- операторы VoIP.

Размер исследуемого рынка определяется как сумма доходов четырех перечисленных выше типов участников рынка голосовой связи.

По данным компании, в 2009 г. российские фиксированные, сотовые и IP операторы в совокупности на услугах голосовой связи заработали 611,3 млрд руб. Более половины этой суммы, а именно 374,7 млрд руб., пришлось на сотовых операторов. Выручка операторов фиксированной местной, внутризоновой и дальней связи в общей сложности составила 230,2 млрд руб. Доходы VoIP-операторов пока еще очень малы, за 2009 г. они составили всего порядка 6,4 млрд руб.

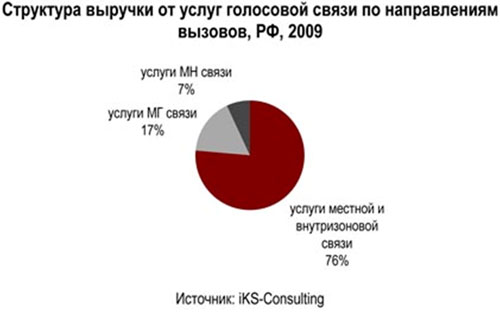

Традиционно большая часть доходов от услуг голосовой связи формируется выручкой от местных и внутризоновых телефонных соединений — в 2009 г. услуги местной и внутризоновой связи принесли российским операторам свыше 466,2 млрд руб. На услуги междугородной и международной связи пришлось 102,3 млрд руб. и 42,8 млрд руб. соответственно(см. рис. 1).

Сотовые операторы лидируют по объему выручки в каждом из подсегментов рынка голосовой связи. Так, по итогам 2009 г. российским операторам мобильной связи принадлежало 62% доходов от услуг местной и внутризоновой связи, 59% доходов от услуг междугородной связи и 61% доходов от услуг международной связи.

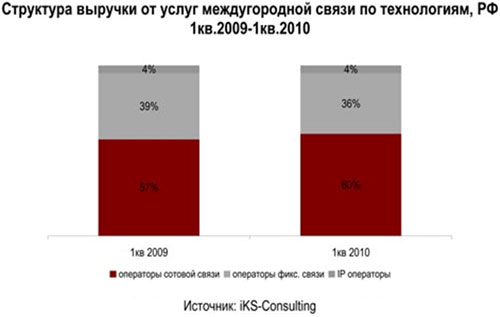

Стоит отметить, что в настоящее время наиболее активно переток трафика из фиксированных сетей в мобильные происходит в сегментах междугородной и международной связи. Об этом свидетельствует увеличение доли доходов сотовых операторов в структуре выручки от данных услуг (см. рис. 2).

Активный рост трафика и доходов сотовых операторов от услуг международной связи обусловлен увеличением их маркетинговой активности в данном сегменте. Так, в 3-м квартале 2009 г. оператор «Мегафон» осуществил ре-запуск тарифа «Теплый прием», ориентированного на активных пользователей дальней связи. В результате прирост объема международного трафика оператора в 4-м квартале 2009 г. по отношению к предыдущему кварталу составил 57%.

Операторы фиксированной дальней связи постепенно теряют свои позиции как из-за давления альтернативных решений, предлагаемых сотовыми и IP-операторами, так и вследствие ценовой конкуренции между собой, усилившейся в связи с активными действиями «Комстара». Последствия конкурентной борьбы будут особенно ощутимы по итогам 2010 г.

Географическое распределение доходов от услуг голосовой связи в сетях фиксированной и сотовой связи во многом схоже. Однако структура доходов от услуг голосовой связи в разрезе федеральных округов разнится в зависимости от направления вызовов. В отличие от доходов местной и внутризоновой связи выручка от услуг междугородной и международной связи более сконцентрирована в ЦФО за счет высокой активности МГ- и МН-пользователей в столице.

~DETAIL_TEXT--

Компания iKS-Consulting опубликовала результаты исследования российского рынка голосовой связи за 2009 г., на котором она выделила 4 типа игроков:

- операторы фиксированной местной и внутризоновой связи;

- операторы фиксированной дальней связи;

- операторы сотовой связи;

- операторы VoIP.

Размер исследуемого рынка определяется как сумма доходов четырех перечисленных выше типов участников рынка голосовой связи.

По данным компании, в 2009 г. российские фиксированные, сотовые и IP операторы в совокупности на услугах голосовой связи заработали 611,3 млрд руб. Более половины этой суммы, а именно 374,7 млрд руб., пришлось на сотовых операторов. Выручка операторов фиксированной местной, внутризоновой и дальней связи в общей сложности составила 230,2 млрд руб. Доходы VoIP-операторов пока еще очень малы, за 2009 г. они составили всего порядка 6,4 млрд руб.

Традиционно большая часть доходов от услуг голосовой связи формируется выручкой от местных и внутризоновых телефонных соединений — в 2009 г. услуги местной и внутризоновой связи принесли российским операторам свыше 466,2 млрд руб. На услуги междугородной и международной связи пришлось 102,3 млрд руб. и 42,8 млрд руб. соответственно(см. рис. 1).

Сотовые операторы лидируют по объему выручки в каждом из подсегментов рынка голосовой связи. Так, по итогам 2009 г. российским операторам мобильной связи принадлежало 62% доходов от услуг местной и внутризоновой связи, 59% доходов от услуг междугородной связи и 61% доходов от услуг международной связи.

Стоит отметить, что в настоящее время наиболее активно переток трафика из фиксированных сетей в мобильные происходит в сегментах междугородной и международной связи. Об этом свидетельствует увеличение доли доходов сотовых операторов в структуре выручки от данных услуг (см. рис. 2).

Активный рост трафика и доходов сотовых операторов от услуг международной связи обусловлен увеличением их маркетинговой активности в данном сегменте. Так, в 3-м квартале 2009 г. оператор «Мегафон» осуществил ре-запуск тарифа «Теплый прием», ориентированного на активных пользователей дальней связи. В результате прирост объема международного трафика оператора в 4-м квартале 2009 г. по отношению к предыдущему кварталу составил 57%.

Операторы фиксированной дальней связи постепенно теряют свои позиции как из-за давления альтернативных решений, предлагаемых сотовыми и IP-операторами, так и вследствие ценовой конкуренции между собой, усилившейся в связи с активными действиями «Комстара». Последствия конкурентной борьбы будут особенно ощутимы по итогам 2010 г.

Географическое распределение доходов от услуг голосовой связи в сетях фиксированной и сотовой связи во многом схоже. Однако структура доходов от услуг голосовой связи в разрезе федеральных округов разнится в зависимости от направления вызовов. В отличие от доходов местной и внутризоновой связи выручка от услуг междугородной и международной связи более сконцентрирована в ЦФО за счет высокой активности МГ- и МН-пользователей в столице.

DETAIL_TEXT_TYPE--html

~DETAIL_TEXT_TYPE--html

SEARCHABLE_CONTENT--СОТОВЫЕ ОПЕРАТОРЫ ЛИДИРУЮТ НА РЫНКЕ УСЛУГ ГОЛОСОВОЙ СВЯЗИ

КОМПАНИЯ IKS-CONSULTING ОПУБЛИКОВАЛА РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ РОССИЙСКОГО РЫНКА ГОЛОСОВОЙ СВЯЗИ ЗА 2009 Г., НА КОТОРОМ ОНА ВЫДЕЛИЛА 4 ТИПА ИГРОКОВ: ОПЕРАТОРЫ ФИКСИРОВАННОЙ МЕСТНОЙ И ВНУТРИЗОНОВОЙ СВЯЗИ; ОПЕРАТОРЫ ФИКСИРОВАННОЙ ДАЛЬНЕЙ …

КОМПАНИЯ IKS-CONSULTING ОПУБЛИКОВАЛА РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ РОССИЙСКОГО

РЫНКА ГОЛОСОВОЙ СВЯЗИ ЗА 2009 Г., НА КОТОРОМ ОНА ВЫДЕЛИЛА 4 ТИПА ИГРОКОВ:

- ОПЕРАТОРЫ ФИКСИРОВАННОЙ МЕСТНОЙ И ВНУТРИЗОНОВОЙ СВЯЗИ;

- ОПЕРАТОРЫ ФИКСИРОВАННОЙ ДАЛЬНЕЙ СВЯЗИ;

- ОПЕРАТОРЫ СОТОВОЙ СВЯЗИ;

- ОПЕРАТОРЫ VOIP.

РАЗМЕР ИССЛЕДУЕМОГО РЫНКА ОПРЕДЕЛЯЕТСЯ КАК СУММА ДОХОДОВ ЧЕТЫРЕХ ПЕРЕЧИСЛЕННЫХ

ВЫШЕ ТИПОВ УЧАСТНИКОВ РЫНКА ГОЛОСОВОЙ СВЯЗИ.

ПО ДАННЫМ КОМПАНИИ, В 2009 Г. РОССИЙСКИЕ ФИКСИРОВАННЫЕ, СОТОВЫЕ И IP ОПЕРАТОРЫ

В СОВОКУПНОСТИ НА УСЛУГАХ ГОЛОСОВОЙ СВЯЗИ ЗАРАБОТАЛИ 611,3 МЛРД РУБ. БОЛЕЕ

ПОЛОВИНЫ ЭТОЙ СУММЫ, А ИМЕННО 374,7 МЛРД РУБ., ПРИШЛОСЬ НА СОТОВЫХ ОПЕРАТОРОВ.

ВЫРУЧКА ОПЕРАТОРОВ ФИКСИРОВАННОЙ МЕСТНОЙ, ВНУТРИЗОНОВОЙ И ДАЛЬНЕЙ СВЯЗИ

В ОБЩЕЙ СЛОЖНОСТИ СОСТАВИЛА 230,2 МЛРД РУБ. ДОХОДЫ VOIP-ОПЕРАТОРОВ ПОКА

ЕЩЕ ОЧЕНЬ МАЛЫ, ЗА 2009 Г. ОНИ СОСТАВИЛИ ВСЕГО ПОРЯДКА 6,4 МЛРД РУБ.

ТРАДИЦИОННО БОЛЬШАЯ ЧАСТЬ ДОХОДОВ ОТ УСЛУГ ГОЛОСОВОЙ СВЯЗИ ФОРМИРУЕТСЯ

ВЫРУЧКОЙ ОТ МЕСТНЫХ И ВНУТРИЗОНОВЫХ ТЕЛЕФОННЫХ СОЕДИНЕНИЙ — В 2009

Г. УСЛУГИ МЕСТНОЙ И ВНУТРИЗОНОВОЙ СВЯЗИ ПРИНЕСЛИ РОССИЙСКИМ ОПЕРАТОРАМ СВЫШЕ

466,2 МЛРД РУБ. НА УСЛУГИ МЕЖДУГОРОДНОЙ И МЕЖДУНАРОДНОЙ СВЯЗИ ПРИШЛОСЬ 102,3

МЛРД РУБ. И 42,8 МЛРД РУБ. СООТВЕТСТВЕННО(СМ. РИС. 1).

[ /ETC/DRS-1.JPG ]

СОТОВЫЕ ОПЕРАТОРЫ ЛИДИРУЮТ ПО ОБЪЕМУ ВЫРУЧКИ В КАЖДОМ ИЗ ПОДСЕГМЕНТОВ РЫНКА

ГОЛОСОВОЙ СВЯЗИ. ТАК, ПО ИТОГАМ 2009 Г. РОССИЙСКИМ ОПЕРАТОРАМ МОБИЛЬНОЙ

СВЯЗИ ПРИНАДЛЕЖАЛО 62% ДОХОДОВ ОТ УСЛУГ МЕСТНОЙ И ВНУТРИЗОНОВОЙ СВЯЗИ, 59%

ДОХОДОВ ОТ УСЛУГ МЕЖДУГОРОДНОЙ СВЯЗИ И 61% ДОХОДОВ ОТ УСЛУГ МЕЖДУНАРОДНОЙ

СВЯЗИ.

СТОИТ ОТМЕТИТЬ, ЧТО В НАСТОЯЩЕЕ ВРЕМЯ НАИБОЛЕЕ АКТИВНО ПЕРЕТОК ТРАФИКА

ИЗ ФИКСИРОВАННЫХ СЕТЕЙ В МОБИЛЬНЫЕ ПРОИСХОДИТ В СЕГМЕНТАХ МЕЖДУГОРОДНОЙ

И МЕЖДУНАРОДНОЙ СВЯЗИ. ОБ ЭТОМ СВИДЕТЕЛЬСТВУЕТ УВЕЛИЧЕНИЕ ДОЛИ ДОХОДОВ СОТОВЫХ

ОПЕРАТОРОВ В СТРУКТУРЕ ВЫРУЧКИ ОТ ДАННЫХ УСЛУГ (СМ. РИС. 2).

[ /ETC/DRS-2.JPG ]

АКТИВНЫЙ РОСТ ТРАФИКА И ДОХОДОВ СОТОВЫХ ОПЕРАТОРОВ ОТ УСЛУГ МЕЖДУНАРОДНОЙ

СВЯЗИ ОБУСЛОВЛЕН УВЕЛИЧЕНИЕМ ИХ МАРКЕТИНГОВОЙ АКТИВНОСТИ В ДАННОМ СЕГМЕНТЕ.

ТАК, В 3-М КВАРТАЛЕ 2009 Г. ОПЕРАТОР «МЕГАФОН» ОСУЩЕСТВИЛ РЕ-ЗАПУСК

ТАРИФА «ТЕПЛЫЙ ПРИЕМ», ОРИЕНТИРОВАННОГО НА АКТИВНЫХ ПОЛЬЗОВАТЕЛЕЙ ДАЛЬНЕЙ

СВЯЗИ. В РЕЗУЛЬТАТЕ ПРИРОСТ ОБЪЕМА МЕЖДУНАРОДНОГО ТРАФИКА ОПЕРАТОРА В 4-М

КВАРТАЛЕ 2009 Г. ПО ОТНОШЕНИЮ К ПРЕДЫДУЩЕМУ КВАРТАЛУ СОСТАВИЛ 57%.

ОПЕРАТОРЫ ФИКСИРОВАННОЙ ДАЛЬНЕЙ СВЯЗИ ПОСТЕПЕННО ТЕРЯЮТ СВОИ ПОЗИЦИИ КАК

ИЗ-ЗА ДАВЛЕНИЯ АЛЬТЕРНАТИВНЫХ РЕШЕНИЙ, ПРЕДЛАГАЕМЫХ СОТОВЫМИ И IP-ОПЕРАТОРАМИ,

ТАК И ВСЛЕДСТВИЕ ЦЕНОВОЙ КОНКУРЕНЦИИ МЕЖДУ СОБОЙ, УСИЛИВШЕЙСЯ В СВЯЗИ С

АКТИВНЫМИ ДЕЙСТВИЯМИ «КОМСТАРА». ПОСЛЕДСТВИЯ КОНКУРЕНТНОЙ БОРЬБЫ БУДУТ ОСОБЕННО

ОЩУТИМЫ ПО ИТОГАМ 2010 Г.

ГЕОГРАФИЧЕСКОЕ РАСПРЕДЕЛЕНИЕ ДОХОДОВ ОТ УСЛУГ ГОЛОСОВОЙ СВЯЗИ В СЕТЯХ ФИКСИРОВАННОЙ

И СОТОВОЙ СВЯЗИ ВО МНОГОМ СХОЖЕ. ОДНАКО СТРУКТУРА ДОХОДОВ ОТ УСЛУГ ГОЛОСОВОЙ

СВЯЗИ В РАЗРЕЗЕ ФЕДЕРАЛЬНЫХ ОКРУГОВ РАЗНИТСЯ В ЗАВИСИМОСТИ ОТ НАПРАВЛЕНИЯ

ВЫЗОВОВ. В ОТЛИЧИЕ ОТ ДОХОДОВ МЕСТНОЙ И ВНУТРИЗОНОВОЙ СВЯЗИ ВЫРУЧКА ОТ УСЛУГ

МЕЖДУГОРОДНОЙ И МЕЖДУНАРОДНОЙ СВЯЗИ БОЛЕЕ СКОНЦЕНТРИРОВАНА В ЦФО ЗА СЧЕТ

ВЫСОКОЙ АКТИВНОСТИ МГ- И МН-ПОЛЬЗОВАТЕЛЕЙ В СТОЛИЦЕ.

~SEARCHABLE_CONTENT--СОТОВЫЕ ОПЕРАТОРЫ ЛИДИРУЮТ НА РЫНКЕ УСЛУГ ГОЛОСОВОЙ СВЯЗИ

КОМПАНИЯ IKS-CONSULTING ОПУБЛИКОВАЛА РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ РОССИЙСКОГО РЫНКА ГОЛОСОВОЙ СВЯЗИ ЗА 2009 Г., НА КОТОРОМ ОНА ВЫДЕЛИЛА 4 ТИПА ИГРОКОВ: ОПЕРАТОРЫ ФИКСИРОВАННОЙ МЕСТНОЙ И ВНУТРИЗОНОВОЙ СВЯЗИ; ОПЕРАТОРЫ ФИКСИРОВАННОЙ ДАЛЬНЕЙ …

КОМПАНИЯ IKS-CONSULTING ОПУБЛИКОВАЛА РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ РОССИЙСКОГО

РЫНКА ГОЛОСОВОЙ СВЯЗИ ЗА 2009 Г., НА КОТОРОМ ОНА ВЫДЕЛИЛА 4 ТИПА ИГРОКОВ:

- ОПЕРАТОРЫ ФИКСИРОВАННОЙ МЕСТНОЙ И ВНУТРИЗОНОВОЙ СВЯЗИ;

- ОПЕРАТОРЫ ФИКСИРОВАННОЙ ДАЛЬНЕЙ СВЯЗИ;

- ОПЕРАТОРЫ СОТОВОЙ СВЯЗИ;

- ОПЕРАТОРЫ VOIP.

РАЗМЕР ИССЛЕДУЕМОГО РЫНКА ОПРЕДЕЛЯЕТСЯ КАК СУММА ДОХОДОВ ЧЕТЫРЕХ ПЕРЕЧИСЛЕННЫХ

ВЫШЕ ТИПОВ УЧАСТНИКОВ РЫНКА ГОЛОСОВОЙ СВЯЗИ.

ПО ДАННЫМ КОМПАНИИ, В 2009 Г. РОССИЙСКИЕ ФИКСИРОВАННЫЕ, СОТОВЫЕ И IP ОПЕРАТОРЫ

В СОВОКУПНОСТИ НА УСЛУГАХ ГОЛОСОВОЙ СВЯЗИ ЗАРАБОТАЛИ 611,3 МЛРД РУБ. БОЛЕЕ

ПОЛОВИНЫ ЭТОЙ СУММЫ, А ИМЕННО 374,7 МЛРД РУБ., ПРИШЛОСЬ НА СОТОВЫХ ОПЕРАТОРОВ.

ВЫРУЧКА ОПЕРАТОРОВ ФИКСИРОВАННОЙ МЕСТНОЙ, ВНУТРИЗОНОВОЙ И ДАЛЬНЕЙ СВЯЗИ

В ОБЩЕЙ СЛОЖНОСТИ СОСТАВИЛА 230,2 МЛРД РУБ. ДОХОДЫ VOIP-ОПЕРАТОРОВ ПОКА

ЕЩЕ ОЧЕНЬ МАЛЫ, ЗА 2009 Г. ОНИ СОСТАВИЛИ ВСЕГО ПОРЯДКА 6,4 МЛРД РУБ.

ТРАДИЦИОННО БОЛЬШАЯ ЧАСТЬ ДОХОДОВ ОТ УСЛУГ ГОЛОСОВОЙ СВЯЗИ ФОРМИРУЕТСЯ

ВЫРУЧКОЙ ОТ МЕСТНЫХ И ВНУТРИЗОНОВЫХ ТЕЛЕФОННЫХ СОЕДИНЕНИЙ — В 2009

Г. УСЛУГИ МЕСТНОЙ И ВНУТРИЗОНОВОЙ СВЯЗИ ПРИНЕСЛИ РОССИЙСКИМ ОПЕРАТОРАМ СВЫШЕ

466,2 МЛРД РУБ. НА УСЛУГИ МЕЖДУГОРОДНОЙ И МЕЖДУНАРОДНОЙ СВЯЗИ ПРИШЛОСЬ 102,3

МЛРД РУБ. И 42,8 МЛРД РУБ. СООТВЕТСТВЕННО(СМ. РИС. 1).

[ /ETC/DRS-1.JPG ]

СОТОВЫЕ ОПЕРАТОРЫ ЛИДИРУЮТ ПО ОБЪЕМУ ВЫРУЧКИ В КАЖДОМ ИЗ ПОДСЕГМЕНТОВ РЫНКА

ГОЛОСОВОЙ СВЯЗИ. ТАК, ПО ИТОГАМ 2009 Г. РОССИЙСКИМ ОПЕРАТОРАМ МОБИЛЬНОЙ

СВЯЗИ ПРИНАДЛЕЖАЛО 62% ДОХОДОВ ОТ УСЛУГ МЕСТНОЙ И ВНУТРИЗОНОВОЙ СВЯЗИ, 59%

ДОХОДОВ ОТ УСЛУГ МЕЖДУГОРОДНОЙ СВЯЗИ И 61% ДОХОДОВ ОТ УСЛУГ МЕЖДУНАРОДНОЙ

СВЯЗИ.

СТОИТ ОТМЕТИТЬ, ЧТО В НАСТОЯЩЕЕ ВРЕМЯ НАИБОЛЕЕ АКТИВНО ПЕРЕТОК ТРАФИКА

ИЗ ФИКСИРОВАННЫХ СЕТЕЙ В МОБИЛЬНЫЕ ПРОИСХОДИТ В СЕГМЕНТАХ МЕЖДУГОРОДНОЙ

И МЕЖДУНАРОДНОЙ СВЯЗИ. ОБ ЭТОМ СВИДЕТЕЛЬСТВУЕТ УВЕЛИЧЕНИЕ ДОЛИ ДОХОДОВ СОТОВЫХ

ОПЕРАТОРОВ В СТРУКТУРЕ ВЫРУЧКИ ОТ ДАННЫХ УСЛУГ (СМ. РИС. 2).

[ /ETC/DRS-2.JPG ]

АКТИВНЫЙ РОСТ ТРАФИКА И ДОХОДОВ СОТОВЫХ ОПЕРАТОРОВ ОТ УСЛУГ МЕЖДУНАРОДНОЙ

СВЯЗИ ОБУСЛОВЛЕН УВЕЛИЧЕНИЕМ ИХ МАРКЕТИНГОВОЙ АКТИВНОСТИ В ДАННОМ СЕГМЕНТЕ.

ТАК, В 3-М КВАРТАЛЕ 2009 Г. ОПЕРАТОР «МЕГАФОН» ОСУЩЕСТВИЛ РЕ-ЗАПУСК

ТАРИФА «ТЕПЛЫЙ ПРИЕМ», ОРИЕНТИРОВАННОГО НА АКТИВНЫХ ПОЛЬЗОВАТЕЛЕЙ ДАЛЬНЕЙ

СВЯЗИ. В РЕЗУЛЬТАТЕ ПРИРОСТ ОБЪЕМА МЕЖДУНАРОДНОГО ТРАФИКА ОПЕРАТОРА В 4-М

КВАРТАЛЕ 2009 Г. ПО ОТНОШЕНИЮ К ПРЕДЫДУЩЕМУ КВАРТАЛУ СОСТАВИЛ 57%.

ОПЕРАТОРЫ ФИКСИРОВАННОЙ ДАЛЬНЕЙ СВЯЗИ ПОСТЕПЕННО ТЕРЯЮТ СВОИ ПОЗИЦИИ КАК

ИЗ-ЗА ДАВЛЕНИЯ АЛЬТЕРНАТИВНЫХ РЕШЕНИЙ, ПРЕДЛАГАЕМЫХ СОТОВЫМИ И IP-ОПЕРАТОРАМИ,

ТАК И ВСЛЕДСТВИЕ ЦЕНОВОЙ КОНКУРЕНЦИИ МЕЖДУ СОБОЙ, УСИЛИВШЕЙСЯ В СВЯЗИ С

АКТИВНЫМИ ДЕЙСТВИЯМИ «КОМСТАРА». ПОСЛЕДСТВИЯ КОНКУРЕНТНОЙ БОРЬБЫ БУДУТ ОСОБЕННО

ОЩУТИМЫ ПО ИТОГАМ 2010 Г.

ГЕОГРАФИЧЕСКОЕ РАСПРЕДЕЛЕНИЕ ДОХОДОВ ОТ УСЛУГ ГОЛОСОВОЙ СВЯЗИ В СЕТЯХ ФИКСИРОВАННОЙ

И СОТОВОЙ СВЯЗИ ВО МНОГОМ СХОЖЕ. ОДНАКО СТРУКТУРА ДОХОДОВ ОТ УСЛУГ ГОЛОСОВОЙ

СВЯЗИ В РАЗРЕЗЕ ФЕДЕРАЛЬНЫХ ОКРУГОВ РАЗНИТСЯ В ЗАВИСИМОСТИ ОТ НАПРАВЛЕНИЯ

ВЫЗОВОВ. В ОТЛИЧИЕ ОТ ДОХОДОВ МЕСТНОЙ И ВНУТРИЗОНОВОЙ СВЯЗИ ВЫРУЧКА ОТ УСЛУГ

МЕЖДУГОРОДНОЙ И МЕЖДУНАРОДНОЙ СВЯЗИ БОЛЕЕ СКОНЦЕНТРИРОВАНА В ЦФО ЗА СЧЕТ

ВЫСОКОЙ АКТИВНОСТИ МГ- И МН-ПОЛЬЗОВАТЕЛЕЙ В СТОЛИЦЕ.

WF_STATUS_ID--1

~WF_STATUS_ID--1

WF_PARENT_ELEMENT_ID--

~WF_PARENT_ELEMENT_ID--

WF_LAST_HISTORY_ID--

~WF_LAST_HISTORY_ID--

WF_NEW--

~WF_NEW--

LOCK_STATUS--green

~LOCK_STATUS--green

WF_LOCKED_BY--

~WF_LOCKED_BY--

WF_DATE_LOCK--

~WF_DATE_LOCK--

WF_COMMENTS--

~WF_COMMENTS--

IN_SECTIONS--N

~IN_SECTIONS--N

SHOW_COUNTER--1543

~SHOW_COUNTER--1543

SHOW_COUNTER_START--15.03.2014 03:50:19

~SHOW_COUNTER_START--15.03.2014 03:50:19

SHOW_COUNTER_START_X--2014-03-15 03:50:19

~SHOW_COUNTER_START_X--2014-03-15 03:50:19

CODE--

~CODE--

TAGS--

~TAGS--

XML_ID--26666

~XML_ID--26666

EXTERNAL_ID--26666

~EXTERNAL_ID--26666

TMP_ID--

~TMP_ID--

USER_NAME--(adminka) Владислав Вовк

~USER_NAME--(adminka) Владислав Вовк

LOCKED_USER_NAME--

~LOCKED_USER_NAME--

CREATED_USER_NAME--

~CREATED_USER_NAME--

LANG_DIR--/

~LANG_DIR--/

LID--ru

~LID--ru

IBLOCK_TYPE_ID--news

~IBLOCK_TYPE_ID--news

IBLOCK_CODE--

~IBLOCK_CODE--

IBLOCK_NAME--Архив новостей

~IBLOCK_NAME--Архив новостей

IBLOCK_EXTERNAL_ID--

~IBLOCK_EXTERNAL_ID--

DETAIL_PAGE_URL--/news/detail.php?ID=26666

~DETAIL_PAGE_URL--/news/detail.php?ID=26666

LIST_PAGE_URL--/arhive/index.php?ID=81

~LIST_PAGE_URL--/arhive/index.php?ID=81

CANONICAL_PAGE_URL--

~CANONICAL_PAGE_URL--

CREATED_DATE--2013.10.26

~CREATED_DATE--2013.10.26

BP_PUBLISHED--Y

~BP_PUBLISHED--Y

Компания iKS-Consulting опубликовала результаты исследования российского рынка голосовой связи за 2009 г., на котором она выделила 4 типа игроков:

- операторы фиксированной местной и внутризоновой связи;

- операторы фиксированной дальней связи;

- операторы сотовой связи;

- операторы VoIP.

Размер исследуемого рынка определяется как сумма доходов четырех перечисленных выше типов участников рынка голосовой связи.

По данным компании, в 2009 г. российские фиксированные, сотовые и IP операторы в совокупности на услугах голосовой связи заработали 611,3 млрд руб. Более половины этой суммы, а именно 374,7 млрд руб., пришлось на сотовых операторов. Выручка операторов фиксированной местной, внутризоновой и дальней связи в общей сложности составила 230,2 млрд руб. Доходы VoIP-операторов пока еще очень малы, за 2009 г. они составили всего порядка 6,4 млрд руб.

Традиционно большая часть доходов от услуг голосовой связи формируется выручкой от местных и внутризоновых телефонных соединений — в 2009 г. услуги местной и внутризоновой связи принесли российским операторам свыше 466,2 млрд руб. На услуги междугородной и международной связи пришлось 102,3 млрд руб. и 42,8 млрд руб. соответственно(см. рис. 1).

Сотовые операторы лидируют по объему выручки в каждом из подсегментов рынка голосовой связи. Так, по итогам 2009 г. российским операторам мобильной связи принадлежало 62% доходов от услуг местной и внутризоновой связи, 59% доходов от услуг междугородной связи и 61% доходов от услуг международной связи.

Стоит отметить, что в настоящее время наиболее активно переток трафика из фиксированных сетей в мобильные происходит в сегментах междугородной и международной связи. Об этом свидетельствует увеличение доли доходов сотовых операторов в структуре выручки от данных услуг (см. рис. 2).

Активный рост трафика и доходов сотовых операторов от услуг международной связи обусловлен увеличением их маркетинговой активности в данном сегменте. Так, в 3-м квартале 2009 г. оператор «Мегафон» осуществил ре-запуск тарифа «Теплый прием», ориентированного на активных пользователей дальней связи. В результате прирост объема международного трафика оператора в 4-м квартале 2009 г. по отношению к предыдущему кварталу составил 57%.

Операторы фиксированной дальней связи постепенно теряют свои позиции как из-за давления альтернативных решений, предлагаемых сотовыми и IP-операторами, так и вследствие ценовой конкуренции между собой, усилившейся в связи с активными действиями «Комстара». Последствия конкурентной борьбы будут особенно ощутимы по итогам 2010 г.

Географическое распределение доходов от услуг голосовой связи в сетях фиксированной и сотовой связи во многом схоже. Однако структура доходов от услуг голосовой связи в разрезе федеральных округов разнится в зависимости от направления вызовов. В отличие от доходов местной и внутризоновой связи выручка от услуг междугородной и международной связи более сконцентрирована в ЦФО за счет высокой активности МГ- и МН-пользователей в столице.

Другие материалы из этой рубрики