11 октября 2010 г.

Дешевые базовые тарифы в кризис удержали абонентскую базу платного ТВ

ID--26751

~ID--26751

TIMESTAMP_X--26.10.2013 23:10:16

~TIMESTAMP_X--26.10.2013 23:10:16

TIMESTAMP_X_UNIX--1382814616

~TIMESTAMP_X_UNIX--1382814616

MODIFIED_BY--1

~MODIFIED_BY--1

DATE_CREATE--26.10.2013 23:10:16

~DATE_CREATE--26.10.2013 23:10:16

DATE_CREATE_UNIX--1382814616

~DATE_CREATE_UNIX--1382814616

CREATED_BY--196

~CREATED_BY--196

IBLOCK_ID--81

~IBLOCK_ID--81

IBLOCK_SECTION_ID--

~IBLOCK_SECTION_ID--

ACTIVE--Y

~ACTIVE--Y

ACTIVE_FROM--11.10.2010

~ACTIVE_FROM--11.10.2010

ACTIVE_TO--

~ACTIVE_TO--

DATE_ACTIVE_FROM--11.10.2010

~DATE_ACTIVE_FROM--11.10.2010

DATE_ACTIVE_TO--

~DATE_ACTIVE_TO--

SORT--500

~SORT--500

NAME--Дешевые базовые тарифы в кризис удержали абонентскую базу платного ТВ

~NAME--Дешевые базовые тарифы в кризис удержали абонентскую базу платного ТВ

PREVIEW_PICTURE--

~PREVIEW_PICTURE--

PREVIEW_TEXT--Компания J’son & Partners Consulting представила результаты очередного исследования российского рынка платного телевидения в России и прогноз его развития до 2014 года. В телекоммуникационной структуре России платное телевидение по …

~PREVIEW_TEXT--Компания J’son & Partners Consulting представила результаты очередного исследования российского рынка платного телевидения в России и прогноз его развития до 2014 года. В телекоммуникационной структуре России платное телевидение по …

PREVIEW_TEXT_TYPE--text

~PREVIEW_TEXT_TYPE--text

DETAIL_PICTURE--

~DETAIL_PICTURE--

DETAIL_TEXT--

Компания J’son & Partners Consulting представила результаты очередного исследования российского рынка платного телевидения в России и прогноз его развития до 2014 года.

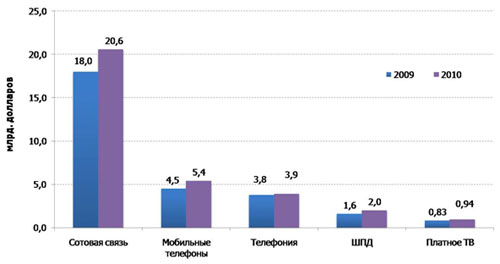

В телекоммуникационной структуре России платное телевидение по объему доходов от физических лиц входит в пятерку главных локомотивов отрасли. Кризисный 2009 г. хотя и прервал неуклонный поступательный рост этого сегмента, но, в отличие от рынков сотовой связи и мобильных телефонов, в платном ТВ отмечен не спад, а рост на 6%. В первом полугодии 2010 г. также наблюдается положительная динамика роста рынка платного телевидения (ПТВ) (см. диаграмму). По оценкам J’son & Partners Consulting, к концу 2010 г. объем рынка увеличится на 13% по сравнению с 2009 г.

Источник: данные полевых исследований J’son & Partners Consulting, информация компаний

Платное ТВ стало неотъемлемой частью повседневной жизни российских граждан. На 10 домохозяйств в России приходится 3.1 телевизоров, подключенных к платному ТВ. Это в 14 раз меньше, чем SIM-карт, приходящихся на 10 домохозяйств, но соизмеримо с количеством компьютеров, имеющих широкополосный доступ в Интернет (3.2).

Абонентская база и объем рынка платного телевидения

Если говорить о динамике абонентской базы платного ТВ в России, то в 2008-2010 гг., она, в миллионах домохозяйств, выражается как 11.9 14.5 16.3.

J’son & Partners Consulting выделяет следующие главные тенденции развития рынка платного ТВ в России, связанные в первую очередь с последствиями экономического кризиса:

- Приостановка региональной экспансии компаний в связи с трудностью получения больших долгосрочных займов.

- Укрупнение и консолидация телекоммуникационных активов основными участниками рынка платного ТВ.

- Замедление темпов прироста абонентской базы платного телевидения в 2006-2010 гг. как в Москве, так и в регионах.

- Появление дешевых базовых тарифов с минимальным набором телеканалов как один из инструментов удержания абонентской базы.

- Контентное противостояние, выражающееся в расширении операторами объема контента в ожидании перехода на цифровое вещание.

- «Цифровизация» кабельного телевидения отражает естественный процесс реализации стратегии по предоставлению доступа к большему количеству контента и интерактивных услуг.

В 2010 г., по прогнозу J’son & Partners Consulting, рост абонентской базы платного телевидения в России ожидается на уровне 13%, что связано с устойчивым спросом на неэфирное ТВ как относительно недорогой формы досуга.

В деньгах рынок вырос с 780 млн долл. в 2008 г. до 830 млн долл. на конец 2009 г. В текущем году, по прогнозу компании, рынок в денежном выражении вырастет еще на 14%.

Крупнейшими игроками на рынке платного ТВ России являются следующие шесть компаний: «Триколор-ТВ», «Комстар-ОТС», региональные провайдеры «ЭР-Телеком» и «Мультирегион», НТВ+ и МРК «Связьинвеста» (см. таблицу).

Основные игроки рынка платного ТВ России, 1H 2010

| Холдинг | Абоненты, млн домохозяств | Доходы, млн долл. |

|---|

| «Диван-ТВ» («ЭР-Телеком») | 1,1 | 58,6 |

| «Комстар-ОТС» | 2,1 | 112 |

| Мультирегион* | 0,75 | 46,5 |

| НТВ+ | 0,65 | 163,8 |

| «Связьинвест» | 0,51 | 30,6 |

| «Триколор-ТВ» | 4,6 | 92 |

* C июля 2010 г. входит в состав ОАО «МТС»

Источник: J’son & Partners Consulting, данные компаний

В первом полугодии 2010 г. количество абонентов аналогового платного телевидения составило 85% от общего количества абонентов фиксированного платного телевидения, а пользователей цифрового кабельного телевидения — только 11%. Доля IPTV пока составляет 4%.

~DETAIL_TEXT--

Компания J’son & Partners Consulting представила результаты очередного исследования российского рынка платного телевидения в России и прогноз его развития до 2014 года.

В телекоммуникационной структуре России платное телевидение по объему доходов от физических лиц входит в пятерку главных локомотивов отрасли. Кризисный 2009 г. хотя и прервал неуклонный поступательный рост этого сегмента, но, в отличие от рынков сотовой связи и мобильных телефонов, в платном ТВ отмечен не спад, а рост на 6%. В первом полугодии 2010 г. также наблюдается положительная динамика роста рынка платного телевидения (ПТВ) (см. диаграмму). По оценкам J’son & Partners Consulting, к концу 2010 г. объем рынка увеличится на 13% по сравнению с 2009 г.

Источник: данные полевых исследований J’son & Partners Consulting, информация компаний

Платное ТВ стало неотъемлемой частью повседневной жизни российских граждан. На 10 домохозяйств в России приходится 3.1 телевизоров, подключенных к платному ТВ. Это в 14 раз меньше, чем SIM-карт, приходящихся на 10 домохозяйств, но соизмеримо с количеством компьютеров, имеющих широкополосный доступ в Интернет (3.2).

Абонентская база и объем рынка платного телевидения

Если говорить о динамике абонентской базы платного ТВ в России, то в 2008-2010 гг., она, в миллионах домохозяйств, выражается как 11.9 14.5 16.3.

J’son & Partners Consulting выделяет следующие главные тенденции развития рынка платного ТВ в России, связанные в первую очередь с последствиями экономического кризиса:

- Приостановка региональной экспансии компаний в связи с трудностью получения больших долгосрочных займов.

- Укрупнение и консолидация телекоммуникационных активов основными участниками рынка платного ТВ.

- Замедление темпов прироста абонентской базы платного телевидения в 2006-2010 гг. как в Москве, так и в регионах.

- Появление дешевых базовых тарифов с минимальным набором телеканалов как один из инструментов удержания абонентской базы.

- Контентное противостояние, выражающееся в расширении операторами объема контента в ожидании перехода на цифровое вещание.

- «Цифровизация» кабельного телевидения отражает естественный процесс реализации стратегии по предоставлению доступа к большему количеству контента и интерактивных услуг.

В 2010 г., по прогнозу J’son & Partners Consulting, рост абонентской базы платного телевидения в России ожидается на уровне 13%, что связано с устойчивым спросом на неэфирное ТВ как относительно недорогой формы досуга.

В деньгах рынок вырос с 780 млн долл. в 2008 г. до 830 млн долл. на конец 2009 г. В текущем году, по прогнозу компании, рынок в денежном выражении вырастет еще на 14%.

Крупнейшими игроками на рынке платного ТВ России являются следующие шесть компаний: «Триколор-ТВ», «Комстар-ОТС», региональные провайдеры «ЭР-Телеком» и «Мультирегион», НТВ+ и МРК «Связьинвеста» (см. таблицу).

Основные игроки рынка платного ТВ России, 1H 2010

| Холдинг | Абоненты, млн домохозяств | Доходы, млн долл. |

|---|

| «Диван-ТВ» («ЭР-Телеком») | 1,1 | 58,6 |

| «Комстар-ОТС» | 2,1 | 112 |

| Мультирегион* | 0,75 | 46,5 |

| НТВ+ | 0,65 | 163,8 |

| «Связьинвест» | 0,51 | 30,6 |

| «Триколор-ТВ» | 4,6 | 92 |

* C июля 2010 г. входит в состав ОАО «МТС»

Источник: J’son & Partners Consulting, данные компаний

В первом полугодии 2010 г. количество абонентов аналогового платного телевидения составило 85% от общего количества абонентов фиксированного платного телевидения, а пользователей цифрового кабельного телевидения — только 11%. Доля IPTV пока составляет 4%.

DETAIL_TEXT_TYPE--html

~DETAIL_TEXT_TYPE--html

SEARCHABLE_CONTENT--ДЕШЕВЫЕ БАЗОВЫЕ ТАРИФЫ В КРИЗИС УДЕРЖАЛИ АБОНЕНТСКУЮ БАЗУ ПЛАТНОГО ТВ

КОМПАНИЯ J’SON & PARTNERS CONSULTING ПРЕДСТАВИЛА РЕЗУЛЬТАТЫ ОЧЕРЕДНОГО ИССЛЕДОВАНИЯ РОССИЙСКОГО РЫНКА ПЛАТНОГО ТЕЛЕВИДЕНИЯ В РОССИИ И ПРОГНОЗ ЕГО РАЗВИТИЯ ДО 2014 ГОДА. В ТЕЛЕКОММУНИКАЦИОННОЙ СТРУКТУРЕ РОССИИ ПЛАТНОЕ ТЕЛЕВИДЕНИЕ ПО …

КОМПАНИЯ J’SON & PARTNERS CONSULTING ПРЕДСТАВИЛА РЕЗУЛЬТАТЫ ОЧЕРЕДНОГО

ИССЛЕДОВАНИЯ РОССИЙСКОГО РЫНКА ПЛАТНОГО ТЕЛЕВИДЕНИЯ В РОССИИ И ПРОГНОЗ ЕГО

РАЗВИТИЯ ДО 2014 ГОДА.

В ТЕЛЕКОММУНИКАЦИОННОЙ СТРУКТУРЕ РОССИИ ПЛАТНОЕ ТЕЛЕВИДЕНИЕ ПО ОБЪЕМУ ДОХОДОВ

ОТ ФИЗИЧЕСКИХ ЛИЦ ВХОДИТ В ПЯТЕРКУ ГЛАВНЫХ ЛОКОМОТИВОВ ОТРАСЛИ. КРИЗИСНЫЙ

2009 Г. ХОТЯ И ПРЕРВАЛ НЕУКЛОННЫЙ ПОСТУПАТЕЛЬНЫЙ РОСТ ЭТОГО СЕГМЕНТА, НО,

В ОТЛИЧИЕ ОТ РЫНКОВ СОТОВОЙ СВЯЗИ И МОБИЛЬНЫХ ТЕЛЕФОНОВ, В ПЛАТНОМ ТВ ОТМЕЧЕН

НЕ СПАД, А РОСТ НА 6%. В ПЕРВОМ ПОЛУГОДИИ 2010 Г. ТАКЖЕ НАБЛЮДАЕТСЯ ПОЛОЖИТЕЛЬНАЯ

ДИНАМИКА РОСТА РЫНКА ПЛАТНОГО ТЕЛЕВИДЕНИЯ (ПТВ) (СМ. ДИАГРАММУ). ПО ОЦЕНКАМ

J’SON & PARTNERS CONSULTING, К КОНЦУ 2010 Г. ОБЪЕМ РЫНКА УВЕЛИЧИТСЯ

НА 13% ПО СРАВНЕНИЮ С 2009 Г.

[ /ETC/JPR.JPG ]

ИСТОЧНИК: ДАННЫЕ ПОЛЕВЫХ ИССЛЕДОВАНИЙ J’SON & PARTNERS CONSULTING,

ИНФОРМАЦИЯ КОМПАНИЙ

ПЛАТНОЕ ТВ СТАЛО НЕОТЪЕМЛЕМОЙ ЧАСТЬЮ ПОВСЕДНЕВНОЙ ЖИЗНИ РОССИЙСКИХ ГРАЖДАН

[ HTTP://WWW.ITBESTSELLERS.RU/NEWS/DETAIL.PHP?ID=16956 ] . НА 10 ДОМОХОЗЯЙСТВ

В РОССИИ ПРИХОДИТСЯ 3.1 ТЕЛЕВИЗОРОВ, ПОДКЛЮЧЕННЫХ К ПЛАТНОМУ ТВ. ЭТО В 14

РАЗ МЕНЬШЕ, ЧЕМ SIM-КАРТ, ПРИХОДЯЩИХСЯ НА 10 ДОМОХОЗЯЙСТВ, НО СОИЗМЕРИМО

С КОЛИЧЕСТВОМ КОМПЬЮТЕРОВ, ИМЕЮЩИХ ШИРОКОПОЛОСНЫЙ ДОСТУП В ИНТЕРНЕТ (3.2).

АБОНЕНТСКАЯ БАЗА И ОБЪЕМ РЫНКА ПЛАТНОГО ТЕЛЕВИДЕНИЯ

ЕСЛИ ГОВОРИТЬ О ДИНАМИКЕ АБОНЕНТСКОЙ БАЗЫ ПЛАТНОГО ТВ В РОССИИ, ТО В 2008-2010

ГГ., ОНА, В МИЛЛИОНАХ ДОМОХОЗЯЙСТВ, ВЫРАЖАЕТСЯ КАК 11.9 14.5 16.3.

J’SON & PARTNERS CONSULTING ВЫДЕЛЯЕТ СЛЕДУЮЩИЕ ГЛАВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ

РЫНКА ПЛАТНОГО ТВ В РОССИИ, СВЯЗАННЫЕ В ПЕРВУЮ ОЧЕРЕДЬ С ПОСЛЕДСТВИЯМИ ЭКОНОМИЧЕСКОГО

КРИЗИСА:

- ПРИОСТАНОВКА РЕГИОНАЛЬНОЙ ЭКСПАНСИИ КОМПАНИЙ В СВЯЗИ С ТРУДНОСТЬЮ ПОЛУЧЕНИЯ

БОЛЬШИХ ДОЛГОСРОЧНЫХ ЗАЙМОВ.

- УКРУПНЕНИЕ И КОНСОЛИДАЦИЯ ТЕЛЕКОММУНИКАЦИОННЫХ АКТИВОВ ОСНОВНЫМИ УЧАСТНИКАМИ

РЫНКА ПЛАТНОГО ТВ.

- ЗАМЕДЛЕНИЕ ТЕМПОВ ПРИРОСТА АБОНЕНТСКОЙ БАЗЫ ПЛАТНОГО ТЕЛЕВИДЕНИЯ В 2006-2010

ГГ. КАК В МОСКВЕ, ТАК И В РЕГИОНАХ.

- ПОЯВЛЕНИЕ ДЕШЕВЫХ БАЗОВЫХ ТАРИФОВ С МИНИМАЛЬНЫМ НАБОРОМ ТЕЛЕКАНАЛОВ КАК

ОДИН ИЗ ИНСТРУМЕНТОВ УДЕРЖАНИЯ АБОНЕНТСКОЙ БАЗЫ.

- КОНТЕНТНОЕ ПРОТИВОСТОЯНИЕ, ВЫРАЖАЮЩЕЕСЯ В РАСШИРЕНИИ ОПЕРАТОРАМИ ОБЪЕМА

КОНТЕНТА В ОЖИДАНИИ ПЕРЕХОДА НА ЦИФРОВОЕ ВЕЩАНИЕ.

- «ЦИФРОВИЗАЦИЯ» КАБЕЛЬНОГО ТЕЛЕВИДЕНИЯ ОТРАЖАЕТ ЕСТЕСТВЕННЫЙ

ПРОЦЕСС РЕАЛИЗАЦИИ СТРАТЕГИИ ПО ПРЕДОСТАВЛЕНИЮ ДОСТУПА К БОЛЬШЕМУ КОЛИЧЕСТВУ

КОНТЕНТА И ИНТЕРАКТИВНЫХ УСЛУГ.

В 2010 Г., ПО ПРОГНОЗУ J’SON & PARTNERS CONSULTING, РОСТ АБОНЕНТСКОЙ

БАЗЫ ПЛАТНОГО ТЕЛЕВИДЕНИЯ В РОССИИ ОЖИДАЕТСЯ НА УРОВНЕ 13%, ЧТО СВЯЗАНО

С УСТОЙЧИВЫМ СПРОСОМ НА НЕЭФИРНОЕ ТВ КАК ОТНОСИТЕЛЬНО НЕДОРОГОЙ ФОРМЫ ДОСУГА.

В ДЕНЬГАХ РЫНОК ВЫРОС С 780 МЛН ДОЛЛ. В 2008 Г. ДО 830 МЛН ДОЛЛ. НА КОНЕЦ

2009 Г. В ТЕКУЩЕМ ГОДУ, ПО ПРОГНОЗУ КОМПАНИИ, РЫНОК В ДЕНЕЖНОМ ВЫРАЖЕНИИ

ВЫРАСТЕТ ЕЩЕ НА 14%.

КРУПНЕЙШИМИ ИГРОКАМИ НА РЫНКЕ ПЛАТНОГО ТВ РОССИИ ЯВЛЯЮТСЯ СЛЕДУЮЩИЕ ШЕСТЬ

КОМПАНИЙ: «ТРИКОЛОР-ТВ», «КОМСТАР-ОТС», РЕГИОНАЛЬНЫЕ ПРОВАЙДЕРЫ «ЭР-ТЕЛЕКОМ»

И «МУЛЬТИРЕГИОН», НТВ+ И МРК «СВЯЗЬИНВЕСТА» (СМ. ТАБЛИЦУ).

ОСНОВНЫЕ ИГРОКИ РЫНКА ПЛАТНОГО ТВ РОССИИ, 1H 2010

ХОЛДИНГ АБОНЕНТЫ, МЛН ДОМОХОЗЯСТВ ДОХОДЫ, МЛН ДОЛЛ.

«ДИВАН-ТВ» («ЭР-ТЕЛЕКОМ») 1,1 58,6

«КОМСТАР-ОТС» 2,1 112

МУЛЬТИРЕГИОН* 0,75 46,5

НТВ+ 0,65 163,8

«СВЯЗЬИНВЕСТ» 0,51 30,6

«ТРИКОЛОР-ТВ» 4,6 92

* C ИЮЛЯ 2010 Г. ВХОДИТ В СОСТАВ ОАО «МТС»

ИСТОЧНИК: J’SON & PARTNERS CONSULTING, ДАННЫЕ КОМПАНИЙ

В ПЕРВОМ ПОЛУГОДИИ 2010 Г. КОЛИЧЕСТВО АБОНЕНТОВ АНАЛОГОВОГО ПЛАТНОГО ТЕЛЕВИДЕНИЯ

СОСТАВИЛО 85% ОТ ОБЩЕГО КОЛИЧЕСТВА АБОНЕНТОВ ФИКСИРОВАННОГО ПЛАТНОГО ТЕЛЕВИДЕНИЯ,

А ПОЛЬЗОВАТЕЛЕЙ ЦИФРОВОГО КАБЕЛЬНОГО ТЕЛЕВИДЕНИЯ — ТОЛЬКО 11%. ДОЛЯ

IPTV ПОКА СОСТАВЛЯЕТ 4%.

~SEARCHABLE_CONTENT--ДЕШЕВЫЕ БАЗОВЫЕ ТАРИФЫ В КРИЗИС УДЕРЖАЛИ АБОНЕНТСКУЮ БАЗУ ПЛАТНОГО ТВ

КОМПАНИЯ J’SON & PARTNERS CONSULTING ПРЕДСТАВИЛА РЕЗУЛЬТАТЫ ОЧЕРЕДНОГО ИССЛЕДОВАНИЯ РОССИЙСКОГО РЫНКА ПЛАТНОГО ТЕЛЕВИДЕНИЯ В РОССИИ И ПРОГНОЗ ЕГО РАЗВИТИЯ ДО 2014 ГОДА. В ТЕЛЕКОММУНИКАЦИОННОЙ СТРУКТУРЕ РОССИИ ПЛАТНОЕ ТЕЛЕВИДЕНИЕ ПО …

КОМПАНИЯ J’SON & PARTNERS CONSULTING ПРЕДСТАВИЛА РЕЗУЛЬТАТЫ ОЧЕРЕДНОГО

ИССЛЕДОВАНИЯ РОССИЙСКОГО РЫНКА ПЛАТНОГО ТЕЛЕВИДЕНИЯ В РОССИИ И ПРОГНОЗ ЕГО

РАЗВИТИЯ ДО 2014 ГОДА.

В ТЕЛЕКОММУНИКАЦИОННОЙ СТРУКТУРЕ РОССИИ ПЛАТНОЕ ТЕЛЕВИДЕНИЕ ПО ОБЪЕМУ ДОХОДОВ

ОТ ФИЗИЧЕСКИХ ЛИЦ ВХОДИТ В ПЯТЕРКУ ГЛАВНЫХ ЛОКОМОТИВОВ ОТРАСЛИ. КРИЗИСНЫЙ

2009 Г. ХОТЯ И ПРЕРВАЛ НЕУКЛОННЫЙ ПОСТУПАТЕЛЬНЫЙ РОСТ ЭТОГО СЕГМЕНТА, НО,

В ОТЛИЧИЕ ОТ РЫНКОВ СОТОВОЙ СВЯЗИ И МОБИЛЬНЫХ ТЕЛЕФОНОВ, В ПЛАТНОМ ТВ ОТМЕЧЕН

НЕ СПАД, А РОСТ НА 6%. В ПЕРВОМ ПОЛУГОДИИ 2010 Г. ТАКЖЕ НАБЛЮДАЕТСЯ ПОЛОЖИТЕЛЬНАЯ

ДИНАМИКА РОСТА РЫНКА ПЛАТНОГО ТЕЛЕВИДЕНИЯ (ПТВ) (СМ. ДИАГРАММУ). ПО ОЦЕНКАМ

J’SON & PARTNERS CONSULTING, К КОНЦУ 2010 Г. ОБЪЕМ РЫНКА УВЕЛИЧИТСЯ

НА 13% ПО СРАВНЕНИЮ С 2009 Г.

[ /ETC/JPR.JPG ]

ИСТОЧНИК: ДАННЫЕ ПОЛЕВЫХ ИССЛЕДОВАНИЙ J’SON & PARTNERS CONSULTING,

ИНФОРМАЦИЯ КОМПАНИЙ

ПЛАТНОЕ ТВ СТАЛО НЕОТЪЕМЛЕМОЙ ЧАСТЬЮ ПОВСЕДНЕВНОЙ ЖИЗНИ РОССИЙСКИХ ГРАЖДАН

[ HTTP://WWW.ITBESTSELLERS.RU/NEWS/DETAIL.PHP?ID=16956 ] . НА 10 ДОМОХОЗЯЙСТВ

В РОССИИ ПРИХОДИТСЯ 3.1 ТЕЛЕВИЗОРОВ, ПОДКЛЮЧЕННЫХ К ПЛАТНОМУ ТВ. ЭТО В 14

РАЗ МЕНЬШЕ, ЧЕМ SIM-КАРТ, ПРИХОДЯЩИХСЯ НА 10 ДОМОХОЗЯЙСТВ, НО СОИЗМЕРИМО

С КОЛИЧЕСТВОМ КОМПЬЮТЕРОВ, ИМЕЮЩИХ ШИРОКОПОЛОСНЫЙ ДОСТУП В ИНТЕРНЕТ (3.2).

АБОНЕНТСКАЯ БАЗА И ОБЪЕМ РЫНКА ПЛАТНОГО ТЕЛЕВИДЕНИЯ

ЕСЛИ ГОВОРИТЬ О ДИНАМИКЕ АБОНЕНТСКОЙ БАЗЫ ПЛАТНОГО ТВ В РОССИИ, ТО В 2008-2010

ГГ., ОНА, В МИЛЛИОНАХ ДОМОХОЗЯЙСТВ, ВЫРАЖАЕТСЯ КАК 11.9 14.5 16.3.

J’SON & PARTNERS CONSULTING ВЫДЕЛЯЕТ СЛЕДУЮЩИЕ ГЛАВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ

РЫНКА ПЛАТНОГО ТВ В РОССИИ, СВЯЗАННЫЕ В ПЕРВУЮ ОЧЕРЕДЬ С ПОСЛЕДСТВИЯМИ ЭКОНОМИЧЕСКОГО

КРИЗИСА:

- ПРИОСТАНОВКА РЕГИОНАЛЬНОЙ ЭКСПАНСИИ КОМПАНИЙ В СВЯЗИ С ТРУДНОСТЬЮ ПОЛУЧЕНИЯ

БОЛЬШИХ ДОЛГОСРОЧНЫХ ЗАЙМОВ.

- УКРУПНЕНИЕ И КОНСОЛИДАЦИЯ ТЕЛЕКОММУНИКАЦИОННЫХ АКТИВОВ ОСНОВНЫМИ УЧАСТНИКАМИ

РЫНКА ПЛАТНОГО ТВ.

- ЗАМЕДЛЕНИЕ ТЕМПОВ ПРИРОСТА АБОНЕНТСКОЙ БАЗЫ ПЛАТНОГО ТЕЛЕВИДЕНИЯ В 2006-2010

ГГ. КАК В МОСКВЕ, ТАК И В РЕГИОНАХ.

- ПОЯВЛЕНИЕ ДЕШЕВЫХ БАЗОВЫХ ТАРИФОВ С МИНИМАЛЬНЫМ НАБОРОМ ТЕЛЕКАНАЛОВ КАК

ОДИН ИЗ ИНСТРУМЕНТОВ УДЕРЖАНИЯ АБОНЕНТСКОЙ БАЗЫ.

- КОНТЕНТНОЕ ПРОТИВОСТОЯНИЕ, ВЫРАЖАЮЩЕЕСЯ В РАСШИРЕНИИ ОПЕРАТОРАМИ ОБЪЕМА

КОНТЕНТА В ОЖИДАНИИ ПЕРЕХОДА НА ЦИФРОВОЕ ВЕЩАНИЕ.

- «ЦИФРОВИЗАЦИЯ» КАБЕЛЬНОГО ТЕЛЕВИДЕНИЯ ОТРАЖАЕТ ЕСТЕСТВЕННЫЙ

ПРОЦЕСС РЕАЛИЗАЦИИ СТРАТЕГИИ ПО ПРЕДОСТАВЛЕНИЮ ДОСТУПА К БОЛЬШЕМУ КОЛИЧЕСТВУ

КОНТЕНТА И ИНТЕРАКТИВНЫХ УСЛУГ.

В 2010 Г., ПО ПРОГНОЗУ J’SON & PARTNERS CONSULTING, РОСТ АБОНЕНТСКОЙ

БАЗЫ ПЛАТНОГО ТЕЛЕВИДЕНИЯ В РОССИИ ОЖИДАЕТСЯ НА УРОВНЕ 13%, ЧТО СВЯЗАНО

С УСТОЙЧИВЫМ СПРОСОМ НА НЕЭФИРНОЕ ТВ КАК ОТНОСИТЕЛЬНО НЕДОРОГОЙ ФОРМЫ ДОСУГА.

В ДЕНЬГАХ РЫНОК ВЫРОС С 780 МЛН ДОЛЛ. В 2008 Г. ДО 830 МЛН ДОЛЛ. НА КОНЕЦ

2009 Г. В ТЕКУЩЕМ ГОДУ, ПО ПРОГНОЗУ КОМПАНИИ, РЫНОК В ДЕНЕЖНОМ ВЫРАЖЕНИИ

ВЫРАСТЕТ ЕЩЕ НА 14%.

КРУПНЕЙШИМИ ИГРОКАМИ НА РЫНКЕ ПЛАТНОГО ТВ РОССИИ ЯВЛЯЮТСЯ СЛЕДУЮЩИЕ ШЕСТЬ

КОМПАНИЙ: «ТРИКОЛОР-ТВ», «КОМСТАР-ОТС», РЕГИОНАЛЬНЫЕ ПРОВАЙДЕРЫ «ЭР-ТЕЛЕКОМ»

И «МУЛЬТИРЕГИОН», НТВ+ И МРК «СВЯЗЬИНВЕСТА» (СМ. ТАБЛИЦУ).

ОСНОВНЫЕ ИГРОКИ РЫНКА ПЛАТНОГО ТВ РОССИИ, 1H 2010

ХОЛДИНГ АБОНЕНТЫ, МЛН ДОМОХОЗЯСТВ ДОХОДЫ, МЛН ДОЛЛ.

«ДИВАН-ТВ» («ЭР-ТЕЛЕКОМ») 1,1 58,6

«КОМСТАР-ОТС» 2,1 112

МУЛЬТИРЕГИОН* 0,75 46,5

НТВ+ 0,65 163,8

«СВЯЗЬИНВЕСТ» 0,51 30,6

«ТРИКОЛОР-ТВ» 4,6 92

* C ИЮЛЯ 2010 Г. ВХОДИТ В СОСТАВ ОАО «МТС»

ИСТОЧНИК: J’SON & PARTNERS CONSULTING, ДАННЫЕ КОМПАНИЙ

В ПЕРВОМ ПОЛУГОДИИ 2010 Г. КОЛИЧЕСТВО АБОНЕНТОВ АНАЛОГОВОГО ПЛАТНОГО ТЕЛЕВИДЕНИЯ

СОСТАВИЛО 85% ОТ ОБЩЕГО КОЛИЧЕСТВА АБОНЕНТОВ ФИКСИРОВАННОГО ПЛАТНОГО ТЕЛЕВИДЕНИЯ,

А ПОЛЬЗОВАТЕЛЕЙ ЦИФРОВОГО КАБЕЛЬНОГО ТЕЛЕВИДЕНИЯ — ТОЛЬКО 11%. ДОЛЯ

IPTV ПОКА СОСТАВЛЯЕТ 4%.

WF_STATUS_ID--1

~WF_STATUS_ID--1

WF_PARENT_ELEMENT_ID--

~WF_PARENT_ELEMENT_ID--

WF_LAST_HISTORY_ID--

~WF_LAST_HISTORY_ID--

WF_NEW--

~WF_NEW--

LOCK_STATUS--green

~LOCK_STATUS--green

WF_LOCKED_BY--

~WF_LOCKED_BY--

WF_DATE_LOCK--

~WF_DATE_LOCK--

WF_COMMENTS--

~WF_COMMENTS--

IN_SECTIONS--N

~IN_SECTIONS--N

SHOW_COUNTER--4371

~SHOW_COUNTER--4371

SHOW_COUNTER_START--2014-03-15 03:34:28

~SHOW_COUNTER_START--2014-03-15 03:34:28

CODE--

~CODE--

TAGS--

~TAGS--

XML_ID--26751

~XML_ID--26751

EXTERNAL_ID--26751

~EXTERNAL_ID--26751

TMP_ID--

~TMP_ID--

USER_NAME--(adminka) Владислав Вовк

~USER_NAME--(adminka) Владислав Вовк

LOCKED_USER_NAME--

~LOCKED_USER_NAME--

CREATED_USER_NAME--

~CREATED_USER_NAME--

LANG_DIR--/

~LANG_DIR--/

LID--ru

~LID--ru

IBLOCK_TYPE_ID--news

~IBLOCK_TYPE_ID--news

IBLOCK_CODE--

~IBLOCK_CODE--

IBLOCK_NAME--Архив новостей

~IBLOCK_NAME--Архив новостей

IBLOCK_EXTERNAL_ID--

~IBLOCK_EXTERNAL_ID--

DETAIL_PAGE_URL--/news/detail.php?ID=26751

~DETAIL_PAGE_URL--/news/detail.php?ID=26751

LIST_PAGE_URL--/arhive/index.php?ID=81

~LIST_PAGE_URL--/arhive/index.php?ID=81

CREATED_DATE--2013.10.26

~CREATED_DATE--2013.10.26

BP_PUBLISHED--Y

~BP_PUBLISHED--Y

Компания J’son & Partners Consulting представила результаты очередного исследования российского рынка платного телевидения в России и прогноз его развития до 2014 года.

В телекоммуникационной структуре России платное телевидение по объему доходов от физических лиц входит в пятерку главных локомотивов отрасли. Кризисный 2009 г. хотя и прервал неуклонный поступательный рост этого сегмента, но, в отличие от рынков сотовой связи и мобильных телефонов, в платном ТВ отмечен не спад, а рост на 6%. В первом полугодии 2010 г. также наблюдается положительная динамика роста рынка платного телевидения (ПТВ) (см. диаграмму). По оценкам J’son & Partners Consulting, к концу 2010 г. объем рынка увеличится на 13% по сравнению с 2009 г.

Источник: данные полевых исследований J’son & Partners Consulting, информация компаний

Платное ТВ стало неотъемлемой частью повседневной жизни российских граждан. На 10 домохозяйств в России приходится 3.1 телевизоров, подключенных к платному ТВ. Это в 14 раз меньше, чем SIM-карт, приходящихся на 10 домохозяйств, но соизмеримо с количеством компьютеров, имеющих широкополосный доступ в Интернет (3.2).

Абонентская база и объем рынка платного телевидения

Если говорить о динамике абонентской базы платного ТВ в России, то в 2008-2010 гг., она, в миллионах домохозяйств, выражается как 11.9 14.5 16.3.

J’son & Partners Consulting выделяет следующие главные тенденции развития рынка платного ТВ в России, связанные в первую очередь с последствиями экономического кризиса:

- Приостановка региональной экспансии компаний в связи с трудностью получения больших долгосрочных займов.

- Укрупнение и консолидация телекоммуникационных активов основными участниками рынка платного ТВ.

- Замедление темпов прироста абонентской базы платного телевидения в 2006-2010 гг. как в Москве, так и в регионах.

- Появление дешевых базовых тарифов с минимальным набором телеканалов как один из инструментов удержания абонентской базы.

- Контентное противостояние, выражающееся в расширении операторами объема контента в ожидании перехода на цифровое вещание.

- «Цифровизация» кабельного телевидения отражает естественный процесс реализации стратегии по предоставлению доступа к большему количеству контента и интерактивных услуг.

В 2010 г., по прогнозу J’son & Partners Consulting, рост абонентской базы платного телевидения в России ожидается на уровне 13%, что связано с устойчивым спросом на неэфирное ТВ как относительно недорогой формы досуга.

В деньгах рынок вырос с 780 млн долл. в 2008 г. до 830 млн долл. на конец 2009 г. В текущем году, по прогнозу компании, рынок в денежном выражении вырастет еще на 14%.

Крупнейшими игроками на рынке платного ТВ России являются следующие шесть компаний: «Триколор-ТВ», «Комстар-ОТС», региональные провайдеры «ЭР-Телеком» и «Мультирегион», НТВ+ и МРК «Связьинвеста» (см. таблицу).

Основные игроки рынка платного ТВ России, 1H 2010

| Холдинг | Абоненты, млн домохозяств | Доходы, млн долл. |

|---|

| «Диван-ТВ» («ЭР-Телеком») | 1,1 | 58,6 |

| «Комстар-ОТС» | 2,1 | 112 |

| Мультирегион* | 0,75 | 46,5 |

| НТВ+ | 0,65 | 163,8 |

| «Связьинвест» | 0,51 | 30,6 |

| «Триколор-ТВ» | 4,6 | 92 |

* C июля 2010 г. входит в состав ОАО «МТС»

Источник: J’son & Partners Consulting, данные компаний

В первом полугодии 2010 г. количество абонентов аналогового платного телевидения составило 85% от общего количества абонентов фиксированного платного телевидения, а пользователей цифрового кабельного телевидения — только 11%. Доля IPTV пока составляет 4%.

Другие материалы из этой рубрики