5 июля 2010 г.

Мобильный Интернет обгоняет фиксированный ШПД

ID--27034

~ID--27034

TIMESTAMP_X--26.10.2013 23:11:12

~TIMESTAMP_X--26.10.2013 23:11:12

TIMESTAMP_X_UNIX--1382814672

~TIMESTAMP_X_UNIX--1382814672

MODIFIED_BY--1

~MODIFIED_BY--1

DATE_CREATE--26.10.2013 23:11:12

~DATE_CREATE--26.10.2013 23:11:12

DATE_CREATE_UNIX--1382814672

~DATE_CREATE_UNIX--1382814672

CREATED_BY--196

~CREATED_BY--196

IBLOCK_ID--81

~IBLOCK_ID--81

IBLOCK_SECTION_ID--

~IBLOCK_SECTION_ID--

ACTIVE--Y

~ACTIVE--Y

ACTIVE_FROM--05.07.2010

~ACTIVE_FROM--05.07.2010

ACTIVE_TO--

~ACTIVE_TO--

DATE_ACTIVE_FROM--05.07.2010

~DATE_ACTIVE_FROM--05.07.2010

DATE_ACTIVE_TO--

~DATE_ACTIVE_TO--

SORT--500

~SORT--500

NAME--Мобильный Интернет обгоняет фиксированный ШПД

~NAME--Мобильный Интернет обгоняет фиксированный ШПД

PREVIEW_PICTURE--

~PREVIEW_PICTURE--

PREVIEW_TEXT--Доходы от предоставления услуг передачи данных в мобильных сетях, во многом благодаря развитию сетей третьего поколения (3G), стремительно растут. По прогнозам компании J’son & Partners Consulting, уже в 2010 г. совокупная выручка …

~PREVIEW_TEXT--Доходы от предоставления услуг передачи данных в мобильных сетях, во многом благодаря развитию сетей третьего поколения (3G), стремительно растут. По прогнозам компании J’son & Partners Consulting, уже в 2010 г. совокупная выручка …

PREVIEW_TEXT_TYPE--text

~PREVIEW_TEXT_TYPE--text

DETAIL_PICTURE--

~DETAIL_PICTURE--

DETAIL_TEXT--

Доходы от предоставления услуг передачи данных в мобильных сетях, во многом благодаря развитию сетей третьего поколения (3G), стремительно растут. По прогнозам компании J’son & Partners Consulting, уже в 2010 г. совокупная выручка мобильных операторов в этом сегменте превысит доходы операторов фиксированной связи от предоставления услуг ШПД в частном сегменте (более 60 млрд руб.), а в дальнейшем — превысит их (см. рис.1).

Рис. 1. Прогноз структуры доходов на рынке фиксированного ШПД и мобильного Интернета

Источник: J’son & Partners Consulting

По оценкам аналитиков J’son & Partners Consulting, в конце 2009 г. широкополосный доступ в Интернет имели около 26,4% всех российских домохозяйств (14,4 млн). Рост рынка за первое полугодие составил 38%. К 2013 г., по прогнозам, количество домашних фиксированных ШПД-подключений и проникновение (по домохозяйствам) более чем удвоятся по сравнению с 2009 г. — до 30,8 млн и 54,8% соответственно. С другой стороны, к этому времени количество мобильных пользователей 3G/4G превысит 71 млн, т. е. половину населения России.

Доминирование мобильных игроков на рынке ШПД станет реальностью в среднесрочной перспективе (3–5 лет), а углубление процессов консолидации приведет к тому, что мобильные и фиксированные сети будут либо сосуществовать в рамках одной группы компании, либо (менее вероятно) тесно взаимодействовать в процессе оказания услуг (концепция FMC).

По итогам 2009 г. доля доходов российских операторов «большой тройки» от услуг передачи данных в совокупных доходах по России составила около 5—6% (1,2% — по активным пользователям USB-модемов), в то время как у мировых лидеров этот показатель достигает 40—50%. Данный факт указывает на большой потенциал российского рынка мобильного Интернета, реализованного на базе технологий WCDMA/HSPA.

По мнению аналитиков, каннибализации фиксированной связи не произойдет — большая часть абонентов (50—75% в целом по России) будет пользоваться как фиксированным, так и мобильным доступом. Однако для удаленных и сельских районов беспроводной доступ (прежде всего, спутниковый) будет оставаться единственно возможным способом выхода в Интернет.

3G перерастет в 4G

В J’son & Partners Consulting полагают, что операторы «большой тройки» будут плавно мигрировать в сторону LTE через «промежуточную» технологию HSPA+ (пиковая скорость — до 42 Мбит/c в прямом канале), максимально сохраняя инвестиции, вложенные в 3G. При этом ряд крупных игроков (к примеру, компании «Связьинвеста», которые недавно получили частоты в диапазоне 2,3-2,4 ГГц в десятках регионов России для строительства мобильных сетей радиодоступа) будут строить сети LTE сразу, минуя третье поколение (хотя не исключено, в случае «Связьинвеста» будет задействована инфраструктура «Скай Линка»). По прогнозам, число активных абонентов 3G в России увеличится с 5,8 млн в 2009 г. до 13,6 млн в 2010 г., а к 2014 г. превысит отметку 100 млн. При этом количество пользователей 3G, которые выходят в Сеть через телефоны с поддержкой 3G, практически сравняется с количеством пользователей USB-модемов в 2011 г., а в последующие годы — значительно превысит их. При этом существенная часть пользователей (до 20%) для доступа в Интернет будет использовать 3G-смартфоны и ноутбуки c внешним или встроенным радиомодемом в зависимости от обстоятельств.

Рис. 2. Прогноз роста абонентской базы сетей 3G в России в 2009—2014 гг.

Источник: J’son & Partners Consulting

~DETAIL_TEXT--

Доходы от предоставления услуг передачи данных в мобильных сетях, во многом благодаря развитию сетей третьего поколения (3G), стремительно растут. По прогнозам компании J’son & Partners Consulting, уже в 2010 г. совокупная выручка мобильных операторов в этом сегменте превысит доходы операторов фиксированной связи от предоставления услуг ШПД в частном сегменте (более 60 млрд руб.), а в дальнейшем — превысит их (см. рис.1).

Рис. 1. Прогноз структуры доходов на рынке фиксированного ШПД и мобильного Интернета

Источник: J’son & Partners Consulting

По оценкам аналитиков J’son & Partners Consulting, в конце 2009 г. широкополосный доступ в Интернет имели около 26,4% всех российских домохозяйств (14,4 млн). Рост рынка за первое полугодие составил 38%. К 2013 г., по прогнозам, количество домашних фиксированных ШПД-подключений и проникновение (по домохозяйствам) более чем удвоятся по сравнению с 2009 г. — до 30,8 млн и 54,8% соответственно. С другой стороны, к этому времени количество мобильных пользователей 3G/4G превысит 71 млн, т. е. половину населения России.

Доминирование мобильных игроков на рынке ШПД станет реальностью в среднесрочной перспективе (3–5 лет), а углубление процессов консолидации приведет к тому, что мобильные и фиксированные сети будут либо сосуществовать в рамках одной группы компании, либо (менее вероятно) тесно взаимодействовать в процессе оказания услуг (концепция FMC).

По итогам 2009 г. доля доходов российских операторов «большой тройки» от услуг передачи данных в совокупных доходах по России составила около 5—6% (1,2% — по активным пользователям USB-модемов), в то время как у мировых лидеров этот показатель достигает 40—50%. Данный факт указывает на большой потенциал российского рынка мобильного Интернета, реализованного на базе технологий WCDMA/HSPA.

По мнению аналитиков, каннибализации фиксированной связи не произойдет — большая часть абонентов (50—75% в целом по России) будет пользоваться как фиксированным, так и мобильным доступом. Однако для удаленных и сельских районов беспроводной доступ (прежде всего, спутниковый) будет оставаться единственно возможным способом выхода в Интернет.

3G перерастет в 4G

В J’son & Partners Consulting полагают, что операторы «большой тройки» будут плавно мигрировать в сторону LTE через «промежуточную» технологию HSPA+ (пиковая скорость — до 42 Мбит/c в прямом канале), максимально сохраняя инвестиции, вложенные в 3G. При этом ряд крупных игроков (к примеру, компании «Связьинвеста», которые недавно получили частоты в диапазоне 2,3-2,4 ГГц в десятках регионов России для строительства мобильных сетей радиодоступа) будут строить сети LTE сразу, минуя третье поколение (хотя не исключено, в случае «Связьинвеста» будет задействована инфраструктура «Скай Линка»). По прогнозам, число активных абонентов 3G в России увеличится с 5,8 млн в 2009 г. до 13,6 млн в 2010 г., а к 2014 г. превысит отметку 100 млн. При этом количество пользователей 3G, которые выходят в Сеть через телефоны с поддержкой 3G, практически сравняется с количеством пользователей USB-модемов в 2011 г., а в последующие годы — значительно превысит их. При этом существенная часть пользователей (до 20%) для доступа в Интернет будет использовать 3G-смартфоны и ноутбуки c внешним или встроенным радиомодемом в зависимости от обстоятельств.

Рис. 2. Прогноз роста абонентской базы сетей 3G в России в 2009—2014 гг.

Источник: J’son & Partners Consulting

DETAIL_TEXT_TYPE--html

~DETAIL_TEXT_TYPE--html

SEARCHABLE_CONTENT--МОБИЛЬНЫЙ ИНТЕРНЕТ ОБГОНЯЕТ ФИКСИРОВАННЫЙ ШПД

ДОХОДЫ ОТ ПРЕДОСТАВЛЕНИЯ УСЛУГ ПЕРЕДАЧИ ДАННЫХ В МОБИЛЬНЫХ СЕТЯХ, ВО МНОГОМ БЛАГОДАРЯ РАЗВИТИЮ СЕТЕЙ ТРЕТЬЕГО ПОКОЛЕНИЯ (3G), СТРЕМИТЕЛЬНО РАСТУТ. ПО ПРОГНОЗАМ КОМПАНИИ J’SON & PARTNERS CONSULTING, УЖЕ В 2010 Г. СОВОКУПНАЯ ВЫРУЧКА …

ДОХОДЫ ОТ ПРЕДОСТАВЛЕНИЯ УСЛУГ ПЕРЕДАЧИ ДАННЫХ В МОБИЛЬНЫХ СЕТЯХ, ВО МНОГОМ

БЛАГОДАРЯ РАЗВИТИЮ СЕТЕЙ ТРЕТЬЕГО ПОКОЛЕНИЯ (3G), СТРЕМИТЕЛЬНО РАСТУТ. ПО

ПРОГНОЗАМ КОМПАНИИ J’SON & PARTNERS CONSULTING, УЖЕ В 2010 Г.

СОВОКУПНАЯ ВЫРУЧКА МОБИЛЬНЫХ ОПЕРАТОРОВ В ЭТОМ СЕГМЕНТЕ ПРЕВЫСИТ ДОХОДЫ

ОПЕРАТОРОВ ФИКСИРОВАННОЙ СВЯЗИ ОТ ПРЕДОСТАВЛЕНИЯ УСЛУГ ШПД В ЧАСТНОМ СЕГМЕНТЕ

(БОЛЕЕ 60 МЛРД РУБ.), А В ДАЛЬНЕЙШЕМ — ПРЕВЫСИТ ИХ (СМ. РИС.1).

РИС. 1. ПРОГНОЗ СТРУКТУРЫ ДОХОДОВ НА РЫНКЕ ФИКСИРОВАННОГО ШПД И МОБИЛЬНОГО

ИНТЕРНЕТА

[ /ETC/D-AB1.JPG ]

ИСТОЧНИК: J’SON & PARTNERS CONSULTING

ПО ОЦЕНКАМ АНАЛИТИКОВ J’SON & PARTNERS CONSULTING, В КОНЦЕ 2009 Г.

ШИРОКОПОЛОСНЫЙ ДОСТУП В ИНТЕРНЕТ ИМЕЛИ ОКОЛО 26,4% ВСЕХ РОССИЙСКИХ ДОМОХОЗЯЙСТВ

(14,4 МЛН). РОСТ РЫНКА ЗА ПЕРВОЕ ПОЛУГОДИЕ СОСТАВИЛ 38%. К 2013 Г., ПО ПРОГНОЗАМ,

КОЛИЧЕСТВО ДОМАШНИХ ФИКСИРОВАННЫХ ШПД-ПОДКЛЮЧЕНИЙ И ПРОНИКНОВЕНИЕ (ПО ДОМОХОЗЯЙСТВАМ)

БОЛЕЕ ЧЕМ УДВОЯТСЯ ПО СРАВНЕНИЮ С 2009 Г. — ДО 30,8 МЛН И 54,8% СООТВЕТСТВЕННО.

С ДРУГОЙ СТОРОНЫ, К ЭТОМУ ВРЕМЕНИ КОЛИЧЕСТВО МОБИЛЬНЫХ ПОЛЬЗОВАТЕЛЕЙ 3G/4G

ПРЕВЫСИТ 71 МЛН, Т. Е. ПОЛОВИНУ НАСЕЛЕНИЯ РОССИИ.

ДОМИНИРОВАНИЕ МОБИЛЬНЫХ ИГРОКОВ НА РЫНКЕ ШПД СТАНЕТ РЕАЛЬНОСТЬЮ В СРЕДНЕСРОЧНОЙ

ПЕРСПЕКТИВЕ (3–5 ЛЕТ), А УГЛУБЛЕНИЕ ПРОЦЕССОВ КОНСОЛИДАЦИИ ПРИВЕДЕТ

К ТОМУ, ЧТО МОБИЛЬНЫЕ И ФИКСИРОВАННЫЕ СЕТИ БУДУТ ЛИБО СОСУЩЕСТВОВАТЬ В РАМКАХ

ОДНОЙ ГРУППЫ КОМПАНИИ, ЛИБО (МЕНЕЕ ВЕРОЯТНО) ТЕСНО ВЗАИМОДЕЙСТВОВАТЬ В ПРОЦЕССЕ

ОКАЗАНИЯ УСЛУГ (КОНЦЕПЦИЯ FMC).

ПО ИТОГАМ 2009 Г. ДОЛЯ ДОХОДОВ РОССИЙСКИХ ОПЕРАТОРОВ «БОЛЬШОЙ ТРОЙКИ»

ОТ УСЛУГ ПЕРЕДАЧИ ДАННЫХ В СОВОКУПНЫХ ДОХОДАХ ПО РОССИИ СОСТАВИЛА ОКОЛО

5—6% (1,2% — ПО АКТИВНЫМ ПОЛЬЗОВАТЕЛЯМ USB-МОДЕМОВ), В ТО ВРЕМЯ КАК У МИРОВЫХ

ЛИДЕРОВ ЭТОТ ПОКАЗАТЕЛЬ ДОСТИГАЕТ 40—50%. ДАННЫЙ ФАКТ УКАЗЫВАЕТ НА БОЛЬШОЙ

ПОТЕНЦИАЛ РОССИЙСКОГО РЫНКА МОБИЛЬНОГО ИНТЕРНЕТА, РЕАЛИЗОВАННОГО НА БАЗЕ

ТЕХНОЛОГИЙ WCDMA/HSPA.

ПО МНЕНИЮ АНАЛИТИКОВ, КАННИБАЛИЗАЦИИ ФИКСИРОВАННОЙ СВЯЗИ НЕ ПРОИЗОЙДЕТ

— БОЛЬШАЯ ЧАСТЬ АБОНЕНТОВ (50—75% В ЦЕЛОМ ПО РОССИИ) БУДЕТ ПОЛЬЗОВАТЬСЯ

КАК ФИКСИРОВАННЫМ, ТАК И МОБИЛЬНЫМ ДОСТУПОМ. ОДНАКО ДЛЯ УДАЛЕННЫХ И СЕЛЬСКИХ

РАЙОНОВ БЕСПРОВОДНОЙ ДОСТУП (ПРЕЖДЕ ВСЕГО, СПУТНИКОВЫЙ) БУДЕТ ОСТАВАТЬСЯ

ЕДИНСТВЕННО ВОЗМОЖНЫМ СПОСОБОМ ВЫХОДА В ИНТЕРНЕТ. 3G ПЕРЕРАСТЕТ В 4G

В J’SON & PARTNERS CONSULTING ПОЛАГАЮТ, ЧТО ОПЕРАТОРЫ «БОЛЬШОЙ ТРОЙКИ»

БУДУТ ПЛАВНО МИГРИРОВАТЬ В СТОРОНУ LTE ЧЕРЕЗ «ПРОМЕЖУТОЧНУЮ» ТЕХНОЛОГИЮ

HSPA+ (ПИКОВАЯ СКОРОСТЬ — ДО 42 МБИТ/C В ПРЯМОМ КАНАЛЕ), МАКСИМАЛЬНО СОХРАНЯЯ

ИНВЕСТИЦИИ, ВЛОЖЕННЫЕ В 3G. ПРИ ЭТОМ РЯД КРУПНЫХ ИГРОКОВ (К ПРИМЕРУ, КОМПАНИИ

«СВЯЗЬИНВЕСТА», КОТОРЫЕ НЕДАВНО ПОЛУЧИЛИ ЧАСТОТЫ В ДИАПАЗОНЕ 2,3-2,4 ГГЦ

В ДЕСЯТКАХ РЕГИОНОВ РОССИИ ДЛЯ СТРОИТЕЛЬСТВА МОБИЛЬНЫХ СЕТЕЙ РАДИОДОСТУПА)

БУДУТ СТРОИТЬ СЕТИ LTE СРАЗУ, МИНУЯ ТРЕТЬЕ ПОКОЛЕНИЕ (ХОТЯ НЕ ИСКЛЮЧЕНО,

В СЛУЧАЕ «СВЯЗЬИНВЕСТА» БУДЕТ ЗАДЕЙСТВОВАНА ИНФРАСТРУКТУРА «СКАЙ ЛИНКА»).

ПО ПРОГНОЗАМ, ЧИСЛО АКТИВНЫХ АБОНЕНТОВ 3G В РОССИИ УВЕЛИЧИТСЯ С 5,8 МЛН

В 2009 Г. ДО 13,6 МЛН В 2010 Г., А К 2014 Г. ПРЕВЫСИТ ОТМЕТКУ 100 МЛН. ПРИ

ЭТОМ КОЛИЧЕСТВО ПОЛЬЗОВАТЕЛЕЙ 3G, КОТОРЫЕ ВЫХОДЯТ В СЕТЬ ЧЕРЕЗ ТЕЛЕФОНЫ

С ПОДДЕРЖКОЙ 3G, ПРАКТИЧЕСКИ СРАВНЯЕТСЯ С КОЛИЧЕСТВОМ ПОЛЬЗОВАТЕЛЕЙ USB-МОДЕМОВ

В 2011 Г., А В ПОСЛЕДУЮЩИЕ ГОДЫ — ЗНАЧИТЕЛЬНО ПРЕВЫСИТ ИХ. ПРИ ЭТОМ СУЩЕСТВЕННАЯ

ЧАСТЬ ПОЛЬЗОВАТЕЛЕЙ (ДО 20%) ДЛЯ ДОСТУПА В ИНТЕРНЕТ БУДЕТ ИСПОЛЬЗОВАТЬ 3G-СМАРТФОНЫ

И НОУТБУКИ C ВНЕШНИМ ИЛИ ВСТРОЕННЫМ РАДИОМОДЕМОМ В ЗАВИСИМОСТИ ОТ ОБСТОЯТЕЛЬСТВ.

РИС. 2. ПРОГНОЗ РОСТА АБОНЕНТСКОЙ БАЗЫ СЕТЕЙ 3G В РОССИИ В 2009—2014 ГГ.

[ /ETC/D-AB2.JPG ]

ИСТОЧНИК: J’SON & PARTNERS CONSULTING

~SEARCHABLE_CONTENT--МОБИЛЬНЫЙ ИНТЕРНЕТ ОБГОНЯЕТ ФИКСИРОВАННЫЙ ШПД

ДОХОДЫ ОТ ПРЕДОСТАВЛЕНИЯ УСЛУГ ПЕРЕДАЧИ ДАННЫХ В МОБИЛЬНЫХ СЕТЯХ, ВО МНОГОМ БЛАГОДАРЯ РАЗВИТИЮ СЕТЕЙ ТРЕТЬЕГО ПОКОЛЕНИЯ (3G), СТРЕМИТЕЛЬНО РАСТУТ. ПО ПРОГНОЗАМ КОМПАНИИ J’SON & PARTNERS CONSULTING, УЖЕ В 2010 Г. СОВОКУПНАЯ ВЫРУЧКА …

ДОХОДЫ ОТ ПРЕДОСТАВЛЕНИЯ УСЛУГ ПЕРЕДАЧИ ДАННЫХ В МОБИЛЬНЫХ СЕТЯХ, ВО МНОГОМ

БЛАГОДАРЯ РАЗВИТИЮ СЕТЕЙ ТРЕТЬЕГО ПОКОЛЕНИЯ (3G), СТРЕМИТЕЛЬНО РАСТУТ. ПО

ПРОГНОЗАМ КОМПАНИИ J’SON & PARTNERS CONSULTING, УЖЕ В 2010 Г.

СОВОКУПНАЯ ВЫРУЧКА МОБИЛЬНЫХ ОПЕРАТОРОВ В ЭТОМ СЕГМЕНТЕ ПРЕВЫСИТ ДОХОДЫ

ОПЕРАТОРОВ ФИКСИРОВАННОЙ СВЯЗИ ОТ ПРЕДОСТАВЛЕНИЯ УСЛУГ ШПД В ЧАСТНОМ СЕГМЕНТЕ

(БОЛЕЕ 60 МЛРД РУБ.), А В ДАЛЬНЕЙШЕМ — ПРЕВЫСИТ ИХ (СМ. РИС.1).

РИС. 1. ПРОГНОЗ СТРУКТУРЫ ДОХОДОВ НА РЫНКЕ ФИКСИРОВАННОГО ШПД И МОБИЛЬНОГО

ИНТЕРНЕТА

[ /ETC/D-AB1.JPG ]

ИСТОЧНИК: J’SON & PARTNERS CONSULTING

ПО ОЦЕНКАМ АНАЛИТИКОВ J’SON & PARTNERS CONSULTING, В КОНЦЕ 2009 Г.

ШИРОКОПОЛОСНЫЙ ДОСТУП В ИНТЕРНЕТ ИМЕЛИ ОКОЛО 26,4% ВСЕХ РОССИЙСКИХ ДОМОХОЗЯЙСТВ

(14,4 МЛН). РОСТ РЫНКА ЗА ПЕРВОЕ ПОЛУГОДИЕ СОСТАВИЛ 38%. К 2013 Г., ПО ПРОГНОЗАМ,

КОЛИЧЕСТВО ДОМАШНИХ ФИКСИРОВАННЫХ ШПД-ПОДКЛЮЧЕНИЙ И ПРОНИКНОВЕНИЕ (ПО ДОМОХОЗЯЙСТВАМ)

БОЛЕЕ ЧЕМ УДВОЯТСЯ ПО СРАВНЕНИЮ С 2009 Г. — ДО 30,8 МЛН И 54,8% СООТВЕТСТВЕННО.

С ДРУГОЙ СТОРОНЫ, К ЭТОМУ ВРЕМЕНИ КОЛИЧЕСТВО МОБИЛЬНЫХ ПОЛЬЗОВАТЕЛЕЙ 3G/4G

ПРЕВЫСИТ 71 МЛН, Т. Е. ПОЛОВИНУ НАСЕЛЕНИЯ РОССИИ.

ДОМИНИРОВАНИЕ МОБИЛЬНЫХ ИГРОКОВ НА РЫНКЕ ШПД СТАНЕТ РЕАЛЬНОСТЬЮ В СРЕДНЕСРОЧНОЙ

ПЕРСПЕКТИВЕ (3–5 ЛЕТ), А УГЛУБЛЕНИЕ ПРОЦЕССОВ КОНСОЛИДАЦИИ ПРИВЕДЕТ

К ТОМУ, ЧТО МОБИЛЬНЫЕ И ФИКСИРОВАННЫЕ СЕТИ БУДУТ ЛИБО СОСУЩЕСТВОВАТЬ В РАМКАХ

ОДНОЙ ГРУППЫ КОМПАНИИ, ЛИБО (МЕНЕЕ ВЕРОЯТНО) ТЕСНО ВЗАИМОДЕЙСТВОВАТЬ В ПРОЦЕССЕ

ОКАЗАНИЯ УСЛУГ (КОНЦЕПЦИЯ FMC).

ПО ИТОГАМ 2009 Г. ДОЛЯ ДОХОДОВ РОССИЙСКИХ ОПЕРАТОРОВ «БОЛЬШОЙ ТРОЙКИ»

ОТ УСЛУГ ПЕРЕДАЧИ ДАННЫХ В СОВОКУПНЫХ ДОХОДАХ ПО РОССИИ СОСТАВИЛА ОКОЛО

5—6% (1,2% — ПО АКТИВНЫМ ПОЛЬЗОВАТЕЛЯМ USB-МОДЕМОВ), В ТО ВРЕМЯ КАК У МИРОВЫХ

ЛИДЕРОВ ЭТОТ ПОКАЗАТЕЛЬ ДОСТИГАЕТ 40—50%. ДАННЫЙ ФАКТ УКАЗЫВАЕТ НА БОЛЬШОЙ

ПОТЕНЦИАЛ РОССИЙСКОГО РЫНКА МОБИЛЬНОГО ИНТЕРНЕТА, РЕАЛИЗОВАННОГО НА БАЗЕ

ТЕХНОЛОГИЙ WCDMA/HSPA.

ПО МНЕНИЮ АНАЛИТИКОВ, КАННИБАЛИЗАЦИИ ФИКСИРОВАННОЙ СВЯЗИ НЕ ПРОИЗОЙДЕТ

— БОЛЬШАЯ ЧАСТЬ АБОНЕНТОВ (50—75% В ЦЕЛОМ ПО РОССИИ) БУДЕТ ПОЛЬЗОВАТЬСЯ

КАК ФИКСИРОВАННЫМ, ТАК И МОБИЛЬНЫМ ДОСТУПОМ. ОДНАКО ДЛЯ УДАЛЕННЫХ И СЕЛЬСКИХ

РАЙОНОВ БЕСПРОВОДНОЙ ДОСТУП (ПРЕЖДЕ ВСЕГО, СПУТНИКОВЫЙ) БУДЕТ ОСТАВАТЬСЯ

ЕДИНСТВЕННО ВОЗМОЖНЫМ СПОСОБОМ ВЫХОДА В ИНТЕРНЕТ. 3G ПЕРЕРАСТЕТ В 4G

В J’SON & PARTNERS CONSULTING ПОЛАГАЮТ, ЧТО ОПЕРАТОРЫ «БОЛЬШОЙ ТРОЙКИ»

БУДУТ ПЛАВНО МИГРИРОВАТЬ В СТОРОНУ LTE ЧЕРЕЗ «ПРОМЕЖУТОЧНУЮ» ТЕХНОЛОГИЮ

HSPA+ (ПИКОВАЯ СКОРОСТЬ — ДО 42 МБИТ/C В ПРЯМОМ КАНАЛЕ), МАКСИМАЛЬНО СОХРАНЯЯ

ИНВЕСТИЦИИ, ВЛОЖЕННЫЕ В 3G. ПРИ ЭТОМ РЯД КРУПНЫХ ИГРОКОВ (К ПРИМЕРУ, КОМПАНИИ

«СВЯЗЬИНВЕСТА», КОТОРЫЕ НЕДАВНО ПОЛУЧИЛИ ЧАСТОТЫ В ДИАПАЗОНЕ 2,3-2,4 ГГЦ

В ДЕСЯТКАХ РЕГИОНОВ РОССИИ ДЛЯ СТРОИТЕЛЬСТВА МОБИЛЬНЫХ СЕТЕЙ РАДИОДОСТУПА)

БУДУТ СТРОИТЬ СЕТИ LTE СРАЗУ, МИНУЯ ТРЕТЬЕ ПОКОЛЕНИЕ (ХОТЯ НЕ ИСКЛЮЧЕНО,

В СЛУЧАЕ «СВЯЗЬИНВЕСТА» БУДЕТ ЗАДЕЙСТВОВАНА ИНФРАСТРУКТУРА «СКАЙ ЛИНКА»).

ПО ПРОГНОЗАМ, ЧИСЛО АКТИВНЫХ АБОНЕНТОВ 3G В РОССИИ УВЕЛИЧИТСЯ С 5,8 МЛН

В 2009 Г. ДО 13,6 МЛН В 2010 Г., А К 2014 Г. ПРЕВЫСИТ ОТМЕТКУ 100 МЛН. ПРИ

ЭТОМ КОЛИЧЕСТВО ПОЛЬЗОВАТЕЛЕЙ 3G, КОТОРЫЕ ВЫХОДЯТ В СЕТЬ ЧЕРЕЗ ТЕЛЕФОНЫ

С ПОДДЕРЖКОЙ 3G, ПРАКТИЧЕСКИ СРАВНЯЕТСЯ С КОЛИЧЕСТВОМ ПОЛЬЗОВАТЕЛЕЙ USB-МОДЕМОВ

В 2011 Г., А В ПОСЛЕДУЮЩИЕ ГОДЫ — ЗНАЧИТЕЛЬНО ПРЕВЫСИТ ИХ. ПРИ ЭТОМ СУЩЕСТВЕННАЯ

ЧАСТЬ ПОЛЬЗОВАТЕЛЕЙ (ДО 20%) ДЛЯ ДОСТУПА В ИНТЕРНЕТ БУДЕТ ИСПОЛЬЗОВАТЬ 3G-СМАРТФОНЫ

И НОУТБУКИ C ВНЕШНИМ ИЛИ ВСТРОЕННЫМ РАДИОМОДЕМОМ В ЗАВИСИМОСТИ ОТ ОБСТОЯТЕЛЬСТВ.

РИС. 2. ПРОГНОЗ РОСТА АБОНЕНТСКОЙ БАЗЫ СЕТЕЙ 3G В РОССИИ В 2009—2014 ГГ.

[ /ETC/D-AB2.JPG ]

ИСТОЧНИК: J’SON & PARTNERS CONSULTING

WF_STATUS_ID--1

~WF_STATUS_ID--1

WF_PARENT_ELEMENT_ID--

~WF_PARENT_ELEMENT_ID--

WF_LAST_HISTORY_ID--

~WF_LAST_HISTORY_ID--

WF_NEW--

~WF_NEW--

LOCK_STATUS--green

~LOCK_STATUS--green

WF_LOCKED_BY--

~WF_LOCKED_BY--

WF_DATE_LOCK--

~WF_DATE_LOCK--

WF_COMMENTS--

~WF_COMMENTS--

IN_SECTIONS--N

~IN_SECTIONS--N

SHOW_COUNTER--3226

~SHOW_COUNTER--3226

SHOW_COUNTER_START--2014-03-13 01:27:46

~SHOW_COUNTER_START--2014-03-13 01:27:46

CODE--

~CODE--

TAGS--

~TAGS--

XML_ID--27034

~XML_ID--27034

EXTERNAL_ID--27034

~EXTERNAL_ID--27034

TMP_ID--

~TMP_ID--

USER_NAME--(adminka) Владислав Вовк

~USER_NAME--(adminka) Владислав Вовк

LOCKED_USER_NAME--

~LOCKED_USER_NAME--

CREATED_USER_NAME--

~CREATED_USER_NAME--

LANG_DIR--/

~LANG_DIR--/

LID--ru

~LID--ru

IBLOCK_TYPE_ID--news

~IBLOCK_TYPE_ID--news

IBLOCK_CODE--

~IBLOCK_CODE--

IBLOCK_NAME--Архив новостей

~IBLOCK_NAME--Архив новостей

IBLOCK_EXTERNAL_ID--

~IBLOCK_EXTERNAL_ID--

DETAIL_PAGE_URL--/news/detail.php?ID=27034

~DETAIL_PAGE_URL--/news/detail.php?ID=27034

LIST_PAGE_URL--/arhive/index.php?ID=81

~LIST_PAGE_URL--/arhive/index.php?ID=81

CREATED_DATE--2013.10.26

~CREATED_DATE--2013.10.26

BP_PUBLISHED--Y

~BP_PUBLISHED--Y

Доходы от предоставления услуг передачи данных в мобильных сетях, во многом благодаря развитию сетей третьего поколения (3G), стремительно растут. По прогнозам компании J’son & Partners Consulting, уже в 2010 г. совокупная выручка мобильных операторов в этом сегменте превысит доходы операторов фиксированной связи от предоставления услуг ШПД в частном сегменте (более 60 млрд руб.), а в дальнейшем — превысит их (см. рис.1).

Рис. 1. Прогноз структуры доходов на рынке фиксированного ШПД и мобильного Интернета

Источник: J’son & Partners Consulting

По оценкам аналитиков J’son & Partners Consulting, в конце 2009 г. широкополосный доступ в Интернет имели около 26,4% всех российских домохозяйств (14,4 млн). Рост рынка за первое полугодие составил 38%. К 2013 г., по прогнозам, количество домашних фиксированных ШПД-подключений и проникновение (по домохозяйствам) более чем удвоятся по сравнению с 2009 г. — до 30,8 млн и 54,8% соответственно. С другой стороны, к этому времени количество мобильных пользователей 3G/4G превысит 71 млн, т. е. половину населения России.

Доминирование мобильных игроков на рынке ШПД станет реальностью в среднесрочной перспективе (3–5 лет), а углубление процессов консолидации приведет к тому, что мобильные и фиксированные сети будут либо сосуществовать в рамках одной группы компании, либо (менее вероятно) тесно взаимодействовать в процессе оказания услуг (концепция FMC).

По итогам 2009 г. доля доходов российских операторов «большой тройки» от услуг передачи данных в совокупных доходах по России составила около 5—6% (1,2% — по активным пользователям USB-модемов), в то время как у мировых лидеров этот показатель достигает 40—50%. Данный факт указывает на большой потенциал российского рынка мобильного Интернета, реализованного на базе технологий WCDMA/HSPA.

По мнению аналитиков, каннибализации фиксированной связи не произойдет — большая часть абонентов (50—75% в целом по России) будет пользоваться как фиксированным, так и мобильным доступом. Однако для удаленных и сельских районов беспроводной доступ (прежде всего, спутниковый) будет оставаться единственно возможным способом выхода в Интернет.

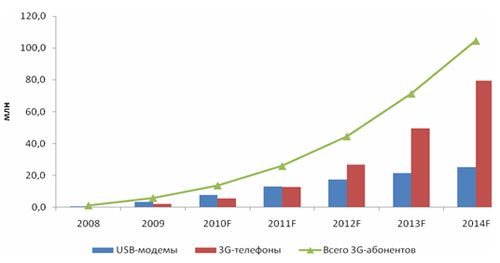

3G перерастет в 4G

В J’son & Partners Consulting полагают, что операторы «большой тройки» будут плавно мигрировать в сторону LTE через «промежуточную» технологию HSPA+ (пиковая скорость — до 42 Мбит/c в прямом канале), максимально сохраняя инвестиции, вложенные в 3G. При этом ряд крупных игроков (к примеру, компании «Связьинвеста», которые недавно получили частоты в диапазоне 2,3-2,4 ГГц в десятках регионов России для строительства мобильных сетей радиодоступа) будут строить сети LTE сразу, минуя третье поколение (хотя не исключено, в случае «Связьинвеста» будет задействована инфраструктура «Скай Линка»). По прогнозам, число активных абонентов 3G в России увеличится с 5,8 млн в 2009 г. до 13,6 млн в 2010 г., а к 2014 г. превысит отметку 100 млн. При этом количество пользователей 3G, которые выходят в Сеть через телефоны с поддержкой 3G, практически сравняется с количеством пользователей USB-модемов в 2011 г., а в последующие годы — значительно превысит их. При этом существенная часть пользователей (до 20%) для доступа в Интернет будет использовать 3G-смартфоны и ноутбуки c внешним или встроенным радиомодемом в зависимости от обстоятельств.

Рис. 2. Прогноз роста абонентской базы сетей 3G в России в 2009—2014 гг.

Источник: J’son & Partners Consulting

Другие материалы из этой рубрики