Преобладание лазерной технологии и постепенное усиление преимущества многофункциональных устройств над обычными принтерами – общеизвестные тренды российского рынка hardcopy. Еще в первой половине прошлого года отмечалось, что спрос все активнее переключается на настольные МФУ. Не изменился данный тренд и первой половине нынешнего года.

Как отмечается в материалах аналитической компании ITResearch в первом полугодии 2013 г., в условиях общей стагнации рынка печатающих устройств, сегмент лазерных многофункциональных устройств оказался единственным, сохранившим положительную динамику продаж. Вместе с ростом популярности у домашних пользователей, лазерные МФУ увеличивают свою долю в установленной базе печатающих устройств, становясь основным элементом инфраструктуры печати в организациях. Их роль состоит не только и не столько в рационализации офисного оборудования (включая сокращение числа его единиц) или экономии места на рабочем столе. Основное преимущество многофункциональных устройств заключается в возможности комплексной обработки документов и, благодаря интеграции с информационными системами, автоматизации бизнес-процессов, основанных на документопотоках.

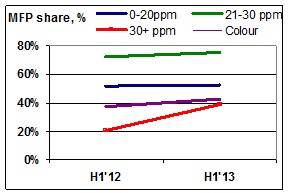

Всего за шесть месяцев 2013 г. было продано 1.21 млн лазерных устройств и 55% из них пришлось на МФУ (рост на 3.9% по отношению к первой половине 2012 г.). В свою очередь, спрос на лазерные принтеры продолжал уменьшаться и их продажи в штуках сократились на 6%. При этом, в отличие от предыдущего периода, падение наблюдалось во всех категориях устройств, в том числе в цветном сегменте и в сегменте высокопроизводительных монохромных принтеров, которые еще недавно были точками роста лазерного рынка. Настольные лазерные МФУ продолжали наступление во всех подсегментах рынка, причем особенно быстро их рыночная доля росла именно в категории скоростных монохромных устройств – за последний год она увеличилась в два раза, с 20% до 40% в штучном выражении (см. диаграмму).

Динамика доли МФУ в различных подсегментах лазерных устройств печати

Источник: ITresearch

На перераспределение рынка лазерных устройств в пользу МФУ продолжает влиять и постояннодействующий фактор снижения цен. В этот процесс вносят свой вклад как «регулярная» ценовая эрозия, т.е. устойчивое снижение цены на протяжении всего жизненного цикла моделей на рынке, так и ценовая политика вендоров при обновлении линеек. Так, при замене старых моделей на новые, более производительные или функциональные, уровень цен во многих случаях сохраняется, а иногда прежний ценовой ориентир даже понижается. Последнее наиболее заметно проявилось в сегменте высокопроизводительных монохромных МФУ, максимальная ценовая эрозия ( порядка 20% за год) наблюдалась в самом высокопроизводительном сегмент 31+ ppm.

Стоит также отметить, что появление на рынке все новых моделей струйных принтеров и МФУ (в том числе и монохромных), ориентированных на бизнес-приложения, пока не привело к существенному росту их доли в парке печатающих устройств организаций. Несмотря на ряд преимуществ перед лазерниками (прежде всего это опция цвета и невысокая стоимость черно-белой печати), их продвижение на рабочие столы в офис идет довольно медленно, и они по-прежнему составляют лишь небольшой процент от установленной базы лазерных устройств.

По итогам первого полугодия четверка лидеров лазерного рынка осталась прежней – Canon, Hewlett-Packard, Samsung и Xerox. Из других вендоров необходимо отметить существенное укрепление позиций компании Kyocera, рыночная доля которой на рынке лазерных устройств за последний год утроилась. К середине года Kyocera отодвинула компанию Brother на шестое место.

Подробнее об основных трендах лазерного сегмента российского рынка hardpopy см. в журнале «Бестселлеры ИТ-рынка», 2013 г. № 3.