3 февраля 2010 г.

Российский рынок VSAT в 2009 г.: основным заказчиком остается государство

ID--27178

~ID--27178

TIMESTAMP_X--26.10.2013 23:11:50

~TIMESTAMP_X--26.10.2013 23:11:50

TIMESTAMP_X_UNIX--1382814710

~TIMESTAMP_X_UNIX--1382814710

MODIFIED_BY--1

~MODIFIED_BY--1

DATE_CREATE--26.10.2013 23:11:50

~DATE_CREATE--26.10.2013 23:11:50

DATE_CREATE_UNIX--1382814710

~DATE_CREATE_UNIX--1382814710

CREATED_BY--196

~CREATED_BY--196

IBLOCK_ID--81

~IBLOCK_ID--81

IBLOCK_SECTION_ID--

~IBLOCK_SECTION_ID--

ACTIVE--Y

~ACTIVE--Y

ACTIVE_FROM_X--2010-02-03 00:00:00

~ACTIVE_FROM_X--2010-02-03 00:00:00

ACTIVE_FROM--03.02.2010

~ACTIVE_FROM--03.02.2010

ACTIVE_TO--

~ACTIVE_TO--

DATE_ACTIVE_FROM--03.02.2010

~DATE_ACTIVE_FROM--03.02.2010

DATE_ACTIVE_TO--

~DATE_ACTIVE_TO--

SORT--500

~SORT--500

NAME--Российский рынок VSAT в 2009 г.: основным заказчиком остается государство

~NAME--Российский рынок VSAT в 2009 г.: основным заказчиком остается государство

PREVIEW_PICTURE--

~PREVIEW_PICTURE--

PREVIEW_TEXT--Компания J’son & Partners Consulting представила результаты обновленных исследований российского рынка спутниковой связи (VSAT). Основной итог: несмотря на общее падение рынка VSAT в 2009 г. до 4,3 млрд руб., отключение части абонентов и …

~PREVIEW_TEXT--Компания J’son & Partners Consulting представила результаты обновленных исследований российского рынка спутниковой связи (VSAT). Основной итог: несмотря на общее падение рынка VSAT в 2009 г. до 4,3 млрд руб., отключение части абонентов и …

PREVIEW_TEXT_TYPE--text

~PREVIEW_TEXT_TYPE--text

DETAIL_PICTURE--

~DETAIL_PICTURE--

DETAIL_TEXT--

Компания J’son & Partners Consulting представила результаты обновленных исследований российского рынка спутниковой связи (VSAT). Основной итог: несмотря на общее падение рынка VSAT в 2009 г. до 4,3 млрд руб., отключение части абонентов и некоторое падение ARPU, доходы операторов VSAT от предоставления услуг связи немного увеличился.

Объем и структура рынка, ключевые игроки

В 2009 г. общий объем российского рынка VSAT составил примерно 4,3 млрд руб., что означает падение по сравнению с 2008 г. почти на 15%. В то же время, несмотря на отключение части клиентов и падение ARPU (с 9 тыс. почти до 7 тыс. руб.), доходы операторов от услуг связи в 2009 г. немного увеличились: с 3,5 млрд до 3,7 млрд руб. Но отрицательным показателям предшествовал существенный рост: в 2008 г. объем российского VSAT-рынка достиг 5 млрд руб., из которых 3,5 млрд руб. (70%) составили доходы операторов от оказываемых ежемесячных услуг и около 1,5 млрд руб. — от продажи новых станций и сопутствующих единовременных услуг. Причина роста — экстенсивное наращивание базы VSAT в 2007 г. за счет реализации нескольких ФЦП.

Однако, как только национальные проекты завершились, рынок спутниковой связи вернулся в естественные рыночные условия, на которые оказали влияние как мировой дефицит спутникового ресурса, так и глобальный экономический кризис. В то же время потребность в спутниковой емкости и оборудовании на 2010 г. есть, что указывает на продолжение движения рынка в сторону наращивания инсталляционной базы VSAT, хотя и очень медленное.

Тем не менее, состояние рынка VSAT в 2009 г. J’son & Partners Consulting оценивает как стагнацию, обусловленную не столько кризисом, сколько дефицитом спутникового ресурса на орбите. Точнее, дефицит ресурса усугубил положение, приведя рынок в состояние стагнации. В 2009 г. отсутствие свободного спутникового ресурса только начало сказываться на состоянии рынка, а в 2010 г. станет его главной угрозой.

Финансовые итоги операторов неутешительны: от 5 до 10% из них явно готовятся к банкротству, завершив 2009 г. с нулевым или негативным результатом. Если учитывать необходимость возврата кредитов, то на грани дефолта могут оказаться до 50% операторов. В чистом плюсе оказались всего 19% операторов, из которых лишь 12% получили более 10% прибыли.

Однако первая пятерка VSAT-операторов, которые продолжают удерживать более 60% рынка, выглядит вполне благополучно. Наиболее уверенно чувствуют себя лидеры рынка: «Глобал-Телепорт» (31,6% рынка), «Сетьтелеком» (10%), «ВебМедиаСервисез» (9,1%), КБ «Искра» (6,7%), «Стэк.Ком» (5,9%); стабильно развивается «РуСат», бизнес которого не ограничивается предоставлением VSAT-сервисов. Не предвидится проблем и у операторов, входящих в крупные телекоммуникационные холдинги: Orange Business Services, «Голден Телеком», «УралСвязьИнформ», «Газпром Космические Системы».

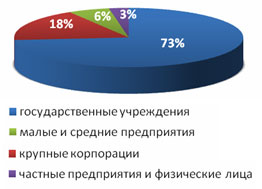

Потребители российского рынка VSAT

Потребителей российского рынка VSAT можно разделить на четыре сегмента. Как видно из рисунка, 88% парка VSAT используют государственные предприятия и крупные компании (часто с присутствием государства в качестве акционеров), т. е. государство остается основным заказчиком VSAT-оборудования.

Оценка территориального распределения установленных VSAT показывает его существенную неравномерность, а также тенденцию к повышению проникновения VSAT в северных и северо-восточных регионах страны. Таким образом, в России по-прежнему VSAT используется в малонаселенных районах с низкой плотностью населения, что отнюдь не повышает коммерческую эффективность VSAT-сетей.

Структура пользователей на российском рынке VSAT в 2009 г.

Источник: J’son & Partners Consulting, январь 2010

В отличие от развитых западных рынков у нас очень незначителен сегмент индивидуальных пользователей VSAT — чуть более 1%, хотя при определенных условиях этот сегмент способен создать хорошие перспективы роста. Проведенный J’son & Partners Consulting опрос одной трети российских частных пользователей показывает, что основными причинами, сдерживающими развитие массового рынка VSAT, являются высокие цены на оборудование и высокие тарифы. (Тут следует учитывать, что в большинстве западных стран частные владельцы в основном используют сети VSAT, работающие в Ка-диапазоне, которых в нашей стране пока нет).

~DETAIL_TEXT--

Компания J’son & Partners Consulting представила результаты обновленных исследований российского рынка спутниковой связи (VSAT). Основной итог: несмотря на общее падение рынка VSAT в 2009 г. до 4,3 млрд руб., отключение части абонентов и некоторое падение ARPU, доходы операторов VSAT от предоставления услуг связи немного увеличился.

Объем и структура рынка, ключевые игроки

В 2009 г. общий объем российского рынка VSAT составил примерно 4,3 млрд руб., что означает падение по сравнению с 2008 г. почти на 15%. В то же время, несмотря на отключение части клиентов и падение ARPU (с 9 тыс. почти до 7 тыс. руб.), доходы операторов от услуг связи в 2009 г. немного увеличились: с 3,5 млрд до 3,7 млрд руб. Но отрицательным показателям предшествовал существенный рост: в 2008 г. объем российского VSAT-рынка достиг 5 млрд руб., из которых 3,5 млрд руб. (70%) составили доходы операторов от оказываемых ежемесячных услуг и около 1,5 млрд руб. — от продажи новых станций и сопутствующих единовременных услуг. Причина роста — экстенсивное наращивание базы VSAT в 2007 г. за счет реализации нескольких ФЦП.

Однако, как только национальные проекты завершились, рынок спутниковой связи вернулся в естественные рыночные условия, на которые оказали влияние как мировой дефицит спутникового ресурса, так и глобальный экономический кризис. В то же время потребность в спутниковой емкости и оборудовании на 2010 г. есть, что указывает на продолжение движения рынка в сторону наращивания инсталляционной базы VSAT, хотя и очень медленное.

Тем не менее, состояние рынка VSAT в 2009 г. J’son & Partners Consulting оценивает как стагнацию, обусловленную не столько кризисом, сколько дефицитом спутникового ресурса на орбите. Точнее, дефицит ресурса усугубил положение, приведя рынок в состояние стагнации. В 2009 г. отсутствие свободного спутникового ресурса только начало сказываться на состоянии рынка, а в 2010 г. станет его главной угрозой.

Финансовые итоги операторов неутешительны: от 5 до 10% из них явно готовятся к банкротству, завершив 2009 г. с нулевым или негативным результатом. Если учитывать необходимость возврата кредитов, то на грани дефолта могут оказаться до 50% операторов. В чистом плюсе оказались всего 19% операторов, из которых лишь 12% получили более 10% прибыли.

Однако первая пятерка VSAT-операторов, которые продолжают удерживать более 60% рынка, выглядит вполне благополучно. Наиболее уверенно чувствуют себя лидеры рынка: «Глобал-Телепорт» (31,6% рынка), «Сетьтелеком» (10%), «ВебМедиаСервисез» (9,1%), КБ «Искра» (6,7%), «Стэк.Ком» (5,9%); стабильно развивается «РуСат», бизнес которого не ограничивается предоставлением VSAT-сервисов. Не предвидится проблем и у операторов, входящих в крупные телекоммуникационные холдинги: Orange Business Services, «Голден Телеком», «УралСвязьИнформ», «Газпром Космические Системы».

Потребители российского рынка VSAT

Потребителей российского рынка VSAT можно разделить на четыре сегмента. Как видно из рисунка, 88% парка VSAT используют государственные предприятия и крупные компании (часто с присутствием государства в качестве акционеров), т. е. государство остается основным заказчиком VSAT-оборудования.

Оценка территориального распределения установленных VSAT показывает его существенную неравномерность, а также тенденцию к повышению проникновения VSAT в северных и северо-восточных регионах страны. Таким образом, в России по-прежнему VSAT используется в малонаселенных районах с низкой плотностью населения, что отнюдь не повышает коммерческую эффективность VSAT-сетей.

Структура пользователей на российском рынке VSAT в 2009 г.

Источник: J’son & Partners Consulting, январь 2010

В отличие от развитых западных рынков у нас очень незначителен сегмент индивидуальных пользователей VSAT — чуть более 1%, хотя при определенных условиях этот сегмент способен создать хорошие перспективы роста. Проведенный J’son & Partners Consulting опрос одной трети российских частных пользователей показывает, что основными причинами, сдерживающими развитие массового рынка VSAT, являются высокие цены на оборудование и высокие тарифы. (Тут следует учитывать, что в большинстве западных стран частные владельцы в основном используют сети VSAT, работающие в Ка-диапазоне, которых в нашей стране пока нет).

DETAIL_TEXT_TYPE--html

~DETAIL_TEXT_TYPE--html

SEARCHABLE_CONTENT--РОССИЙСКИЙ РЫНОК VSAT В 2009 Г.: ОСНОВНЫМ ЗАКАЗЧИКОМ ОСТАЕТСЯ ГОСУДАРСТВО

КОМПАНИЯ J’SON & PARTNERS CONSULTING ПРЕДСТАВИЛА РЕЗУЛЬТАТЫ ОБНОВЛЕННЫХ ИССЛЕДОВАНИЙ РОССИЙСКОГО РЫНКА СПУТНИКОВОЙ СВЯЗИ (VSAT). ОСНОВНОЙ ИТОГ: НЕСМОТРЯ НА ОБЩЕЕ ПАДЕНИЕ РЫНКА VSAT В 2009 Г. ДО 4,3 МЛРД РУБ., ОТКЛЮЧЕНИЕ ЧАСТИ АБОНЕНТОВ И …

КОМПАНИЯ J’SON & PARTNERS CONSULTING ПРЕДСТАВИЛА РЕЗУЛЬТАТЫ ОБНОВЛЕННЫХ

ИССЛЕДОВАНИЙ РОССИЙСКОГО РЫНКА СПУТНИКОВОЙ СВЯЗИ (VSAT). ОСНОВНОЙ ИТОГ:

НЕСМОТРЯ НА ОБЩЕЕ ПАДЕНИЕ РЫНКА VSAT В 2009 Г. ДО 4,3 МЛРД РУБ., ОТКЛЮЧЕНИЕ

ЧАСТИ АБОНЕНТОВ И НЕКОТОРОЕ ПАДЕНИЕ ARPU, ДОХОДЫ ОПЕРАТОРОВ VSAT ОТ ПРЕДОСТАВЛЕНИЯ

УСЛУГ СВЯЗИ НЕМНОГО УВЕЛИЧИЛСЯ. ОБЪЕМ И СТРУКТУРА РЫНКА, КЛЮЧЕВЫЕ ИГРОКИ

В 2009 Г. ОБЩИЙ ОБЪЕМ РОССИЙСКОГО РЫНКА VSAT СОСТАВИЛ ПРИМЕРНО 4,3 МЛРД

РУБ., ЧТО ОЗНАЧАЕТ ПАДЕНИЕ ПО СРАВНЕНИЮ С 2008 Г. ПОЧТИ НА 15%. В ТО ЖЕ

ВРЕМЯ, НЕСМОТРЯ НА ОТКЛЮЧЕНИЕ ЧАСТИ КЛИЕНТОВ И ПАДЕНИЕ ARPU (С 9 ТЫС. ПОЧТИ

ДО 7 ТЫС. РУБ.), ДОХОДЫ ОПЕРАТОРОВ ОТ УСЛУГ СВЯЗИ В 2009 Г. НЕМНОГО УВЕЛИЧИЛИСЬ:

С 3,5 МЛРД ДО 3,7 МЛРД РУБ. НО ОТРИЦАТЕЛЬНЫМ ПОКАЗАТЕЛЯМ ПРЕДШЕСТВОВАЛ СУЩЕСТВЕННЫЙ

РОСТ: В 2008 Г. ОБЪЕМ РОССИЙСКОГО VSAT-РЫНКА ДОСТИГ 5 МЛРД РУБ., ИЗ КОТОРЫХ

3,5 МЛРД РУБ. (70%) СОСТАВИЛИ ДОХОДЫ ОПЕРАТОРОВ ОТ ОКАЗЫВАЕМЫХ ЕЖЕМЕСЯЧНЫХ

УСЛУГ И ОКОЛО 1,5 МЛРД РУБ. — ОТ ПРОДАЖИ НОВЫХ СТАНЦИЙ И СОПУТСТВУЮЩИХ

ЕДИНОВРЕМЕННЫХ УСЛУГ. ПРИЧИНА РОСТА — ЭКСТЕНСИВНОЕ НАРАЩИВАНИЕ БАЗЫ VSAT

В 2007 Г. ЗА СЧЕТ РЕАЛИЗАЦИИ НЕСКОЛЬКИХ ФЦП.

ОДНАКО, КАК ТОЛЬКО НАЦИОНАЛЬНЫЕ ПРОЕКТЫ ЗАВЕРШИЛИСЬ, РЫНОК СПУТНИКОВОЙ

СВЯЗИ ВЕРНУЛСЯ В ЕСТЕСТВЕННЫЕ РЫНОЧНЫЕ УСЛОВИЯ, НА КОТОРЫЕ ОКАЗАЛИ ВЛИЯНИЕ

КАК МИРОВОЙ ДЕФИЦИТ СПУТНИКОВОГО РЕСУРСА, ТАК И ГЛОБАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ

КРИЗИС. В ТО ЖЕ ВРЕМЯ ПОТРЕБНОСТЬ В СПУТНИКОВОЙ ЕМКОСТИ И ОБОРУДОВАНИИ НА

2010 Г. ЕСТЬ, ЧТО УКАЗЫВАЕТ НА ПРОДОЛЖЕНИЕ ДВИЖЕНИЯ РЫНКА В СТОРОНУ НАРАЩИВАНИЯ

ИНСТАЛЛЯЦИОННОЙ БАЗЫ VSAT, ХОТЯ И ОЧЕНЬ МЕДЛЕННОЕ.

ТЕМ НЕ МЕНЕЕ, СОСТОЯНИЕ РЫНКА VSAT В 2009 Г. J’SON & PARTNERS CONSULTING

ОЦЕНИВАЕТ КАК СТАГНАЦИЮ, ОБУСЛОВЛЕННУЮ НЕ СТОЛЬКО КРИЗИСОМ, СКОЛЬКО ДЕФИЦИТОМ

СПУТНИКОВОГО РЕСУРСА НА ОРБИТЕ. ТОЧНЕЕ, ДЕФИЦИТ РЕСУРСА УСУГУБИЛ ПОЛОЖЕНИЕ,

ПРИВЕДЯ РЫНОК В СОСТОЯНИЕ СТАГНАЦИИ. В 2009 Г. ОТСУТСТВИЕ СВОБОДНОГО СПУТНИКОВОГО

РЕСУРСА ТОЛЬКО НАЧАЛО СКАЗЫВАТЬСЯ НА СОСТОЯНИИ РЫНКА, А В 2010 Г. СТАНЕТ

ЕГО ГЛАВНОЙ УГРОЗОЙ.

ФИНАНСОВЫЕ ИТОГИ ОПЕРАТОРОВ НЕУТЕШИТЕЛЬНЫ: ОТ 5 ДО 10% ИЗ НИХ ЯВНО ГОТОВЯТСЯ

К БАНКРОТСТВУ, ЗАВЕРШИВ 2009 Г. С НУЛЕВЫМ ИЛИ НЕГАТИВНЫМ РЕЗУЛЬТАТОМ. ЕСЛИ

УЧИТЫВАТЬ НЕОБХОДИМОСТЬ ВОЗВРАТА КРЕДИТОВ, ТО НА ГРАНИ ДЕФОЛТА МОГУТ ОКАЗАТЬСЯ

ДО 50% ОПЕРАТОРОВ. В ЧИСТОМ ПЛЮСЕ ОКАЗАЛИСЬ ВСЕГО 19% ОПЕРАТОРОВ, ИЗ КОТОРЫХ

ЛИШЬ 12% ПОЛУЧИЛИ БОЛЕЕ 10% ПРИБЫЛИ.

ОДНАКО ПЕРВАЯ ПЯТЕРКА VSAT-ОПЕРАТОРОВ, КОТОРЫЕ ПРОДОЛЖАЮТ УДЕРЖИВАТЬ БОЛЕЕ

60% РЫНКА, ВЫГЛЯДИТ ВПОЛНЕ БЛАГОПОЛУЧНО. НАИБОЛЕЕ УВЕРЕННО ЧУВСТВУЮТ СЕБЯ

ЛИДЕРЫ РЫНКА: «ГЛОБАЛ-ТЕЛЕПОРТ» (31,6% РЫНКА), «СЕТЬТЕЛЕКОМ»

(10%), «ВЕБМЕДИАСЕРВИСЕЗ» (9,1%), КБ «ИСКРА» (6,7%), «СТЭК.КОМ» (5,9%);

СТАБИЛЬНО РАЗВИВАЕТСЯ «РУСАТ», БИЗНЕС КОТОРОГО НЕ ОГРАНИЧИВАЕТСЯ ПРЕДОСТАВЛЕНИЕМ

VSAT-СЕРВИСОВ. НЕ ПРЕДВИДИТСЯ ПРОБЛЕМ И У ОПЕРАТОРОВ, ВХОДЯЩИХ В КРУПНЫЕ

ТЕЛЕКОММУНИКАЦИОННЫЕ ХОЛДИНГИ: ORANGE BUSINESS SERVICES, «ГОЛДЕН ТЕЛЕКОМ»,

«УРАЛСВЯЗЬИНФОРМ», «ГАЗПРОМ КОСМИЧЕСКИЕ СИСТЕМЫ». ПОТРЕБИТЕЛИ РОССИЙСКОГО

РЫНКА VSAT

ПОТРЕБИТЕЛЕЙ РОССИЙСКОГО РЫНКА VSAT МОЖНО РАЗДЕЛИТЬ НА ЧЕТЫРЕ СЕГМЕНТА.

КАК ВИДНО ИЗ РИСУНКА, 88% ПАРКА VSAT ИСПОЛЬЗУЮТ ГОСУДАРСТВЕННЫЕ ПРЕДПРИЯТИЯ

И КРУПНЫЕ КОМПАНИИ (ЧАСТО С ПРИСУТСТВИЕМ ГОСУДАРСТВА В КАЧЕСТВЕ АКЦИОНЕРОВ),

Т. Е. ГОСУДАРСТВО ОСТАЕТСЯ ОСНОВНЫМ ЗАКАЗЧИКОМ VSAT-ОБОРУДОВАНИЯ.

ОЦЕНКА ТЕРРИТОРИАЛЬНОГО РАСПРЕДЕЛЕНИЯ УСТАНОВЛЕННЫХ VSAT ПОКАЗЫВАЕТ ЕГО

СУЩЕСТВЕННУЮ НЕРАВНОМЕРНОСТЬ, А ТАКЖЕ ТЕНДЕНЦИЮ К ПОВЫШЕНИЮ ПРОНИКНОВЕНИЯ

VSAT В СЕВЕРНЫХ И СЕВЕРО-ВОСТОЧНЫХ РЕГИОНАХ СТРАНЫ. ТАКИМ ОБРАЗОМ, В РОССИИ

ПО-ПРЕЖНЕМУ VSAT ИСПОЛЬЗУЕТСЯ В МАЛОНАСЕЛЕННЫХ РАЙОНАХ С НИЗКОЙ ПЛОТНОСТЬЮ

НАСЕЛЕНИЯ, ЧТО ОТНЮДЬ НЕ ПОВЫШАЕТ КОММЕРЧЕСКУЮ ЭФФЕКТИВНОСТЬ VSAT-СЕТЕЙ.

СТРУКТУРА ПОЛЬЗОВАТЕЛЕЙ НА РОССИЙСКОМ РЫНКЕ VSAT В 2009 Г.

[ /ETC/D-VSAT.JPG ]

ИСТОЧНИК: J’SON & PARTNERS CONSULTING, ЯНВАРЬ 2010

В ОТЛИЧИЕ ОТ РАЗВИТЫХ ЗАПАДНЫХ РЫНКОВ У НАС ОЧЕНЬ НЕЗНАЧИТЕЛЕН СЕГМЕНТ

ИНДИВИДУАЛЬНЫХ ПОЛЬЗОВАТЕЛЕЙ VSAT — ЧУТЬ БОЛЕЕ 1%, ХОТЯ ПРИ ОПРЕДЕЛЕННЫХ

УСЛОВИЯХ ЭТОТ СЕГМЕНТ СПОСОБЕН СОЗДАТЬ ХОРОШИЕ ПЕРСПЕКТИВЫ РОСТА. ПРОВЕДЕННЫЙ

J’SON & PARTNERS CONSULTING ОПРОС ОДНОЙ ТРЕТИ РОССИЙСКИХ ЧАСТНЫХ ПОЛЬЗОВАТЕЛЕЙ

ПОКАЗЫВАЕТ, ЧТО ОСНОВНЫМИ ПРИЧИНАМИ, СДЕРЖИВАЮЩИМИ РАЗВИТИЕ МАССОВОГО РЫНКА

VSAT, ЯВЛЯЮТСЯ ВЫСОКИЕ ЦЕНЫ НА ОБОРУДОВАНИЕ И ВЫСОКИЕ ТАРИФЫ. (ТУТ СЛЕДУЕТ

УЧИТЫВАТЬ, ЧТО В БОЛЬШИНСТВЕ ЗАПАДНЫХ СТРАН ЧАСТНЫЕ ВЛАДЕЛЬЦЫ В ОСНОВНОМ

ИСПОЛЬЗУЮТ СЕТИ VSAT, РАБОТАЮЩИЕ В КА-ДИАПАЗОНЕ, КОТОРЫХ В НАШЕЙ СТРАНЕ

ПОКА НЕТ).

~SEARCHABLE_CONTENT--РОССИЙСКИЙ РЫНОК VSAT В 2009 Г.: ОСНОВНЫМ ЗАКАЗЧИКОМ ОСТАЕТСЯ ГОСУДАРСТВО

КОМПАНИЯ J’SON & PARTNERS CONSULTING ПРЕДСТАВИЛА РЕЗУЛЬТАТЫ ОБНОВЛЕННЫХ ИССЛЕДОВАНИЙ РОССИЙСКОГО РЫНКА СПУТНИКОВОЙ СВЯЗИ (VSAT). ОСНОВНОЙ ИТОГ: НЕСМОТРЯ НА ОБЩЕЕ ПАДЕНИЕ РЫНКА VSAT В 2009 Г. ДО 4,3 МЛРД РУБ., ОТКЛЮЧЕНИЕ ЧАСТИ АБОНЕНТОВ И …

КОМПАНИЯ J’SON & PARTNERS CONSULTING ПРЕДСТАВИЛА РЕЗУЛЬТАТЫ ОБНОВЛЕННЫХ

ИССЛЕДОВАНИЙ РОССИЙСКОГО РЫНКА СПУТНИКОВОЙ СВЯЗИ (VSAT). ОСНОВНОЙ ИТОГ:

НЕСМОТРЯ НА ОБЩЕЕ ПАДЕНИЕ РЫНКА VSAT В 2009 Г. ДО 4,3 МЛРД РУБ., ОТКЛЮЧЕНИЕ

ЧАСТИ АБОНЕНТОВ И НЕКОТОРОЕ ПАДЕНИЕ ARPU, ДОХОДЫ ОПЕРАТОРОВ VSAT ОТ ПРЕДОСТАВЛЕНИЯ

УСЛУГ СВЯЗИ НЕМНОГО УВЕЛИЧИЛСЯ. ОБЪЕМ И СТРУКТУРА РЫНКА, КЛЮЧЕВЫЕ ИГРОКИ

В 2009 Г. ОБЩИЙ ОБЪЕМ РОССИЙСКОГО РЫНКА VSAT СОСТАВИЛ ПРИМЕРНО 4,3 МЛРД

РУБ., ЧТО ОЗНАЧАЕТ ПАДЕНИЕ ПО СРАВНЕНИЮ С 2008 Г. ПОЧТИ НА 15%. В ТО ЖЕ

ВРЕМЯ, НЕСМОТРЯ НА ОТКЛЮЧЕНИЕ ЧАСТИ КЛИЕНТОВ И ПАДЕНИЕ ARPU (С 9 ТЫС. ПОЧТИ

ДО 7 ТЫС. РУБ.), ДОХОДЫ ОПЕРАТОРОВ ОТ УСЛУГ СВЯЗИ В 2009 Г. НЕМНОГО УВЕЛИЧИЛИСЬ:

С 3,5 МЛРД ДО 3,7 МЛРД РУБ. НО ОТРИЦАТЕЛЬНЫМ ПОКАЗАТЕЛЯМ ПРЕДШЕСТВОВАЛ СУЩЕСТВЕННЫЙ

РОСТ: В 2008 Г. ОБЪЕМ РОССИЙСКОГО VSAT-РЫНКА ДОСТИГ 5 МЛРД РУБ., ИЗ КОТОРЫХ

3,5 МЛРД РУБ. (70%) СОСТАВИЛИ ДОХОДЫ ОПЕРАТОРОВ ОТ ОКАЗЫВАЕМЫХ ЕЖЕМЕСЯЧНЫХ

УСЛУГ И ОКОЛО 1,5 МЛРД РУБ. — ОТ ПРОДАЖИ НОВЫХ СТАНЦИЙ И СОПУТСТВУЮЩИХ

ЕДИНОВРЕМЕННЫХ УСЛУГ. ПРИЧИНА РОСТА — ЭКСТЕНСИВНОЕ НАРАЩИВАНИЕ БАЗЫ VSAT

В 2007 Г. ЗА СЧЕТ РЕАЛИЗАЦИИ НЕСКОЛЬКИХ ФЦП.

ОДНАКО, КАК ТОЛЬКО НАЦИОНАЛЬНЫЕ ПРОЕКТЫ ЗАВЕРШИЛИСЬ, РЫНОК СПУТНИКОВОЙ

СВЯЗИ ВЕРНУЛСЯ В ЕСТЕСТВЕННЫЕ РЫНОЧНЫЕ УСЛОВИЯ, НА КОТОРЫЕ ОКАЗАЛИ ВЛИЯНИЕ

КАК МИРОВОЙ ДЕФИЦИТ СПУТНИКОВОГО РЕСУРСА, ТАК И ГЛОБАЛЬНЫЙ ЭКОНОМИЧЕСКИЙ

КРИЗИС. В ТО ЖЕ ВРЕМЯ ПОТРЕБНОСТЬ В СПУТНИКОВОЙ ЕМКОСТИ И ОБОРУДОВАНИИ НА

2010 Г. ЕСТЬ, ЧТО УКАЗЫВАЕТ НА ПРОДОЛЖЕНИЕ ДВИЖЕНИЯ РЫНКА В СТОРОНУ НАРАЩИВАНИЯ

ИНСТАЛЛЯЦИОННОЙ БАЗЫ VSAT, ХОТЯ И ОЧЕНЬ МЕДЛЕННОЕ.

ТЕМ НЕ МЕНЕЕ, СОСТОЯНИЕ РЫНКА VSAT В 2009 Г. J’SON & PARTNERS CONSULTING

ОЦЕНИВАЕТ КАК СТАГНАЦИЮ, ОБУСЛОВЛЕННУЮ НЕ СТОЛЬКО КРИЗИСОМ, СКОЛЬКО ДЕФИЦИТОМ

СПУТНИКОВОГО РЕСУРСА НА ОРБИТЕ. ТОЧНЕЕ, ДЕФИЦИТ РЕСУРСА УСУГУБИЛ ПОЛОЖЕНИЕ,

ПРИВЕДЯ РЫНОК В СОСТОЯНИЕ СТАГНАЦИИ. В 2009 Г. ОТСУТСТВИЕ СВОБОДНОГО СПУТНИКОВОГО

РЕСУРСА ТОЛЬКО НАЧАЛО СКАЗЫВАТЬСЯ НА СОСТОЯНИИ РЫНКА, А В 2010 Г. СТАНЕТ

ЕГО ГЛАВНОЙ УГРОЗОЙ.

ФИНАНСОВЫЕ ИТОГИ ОПЕРАТОРОВ НЕУТЕШИТЕЛЬНЫ: ОТ 5 ДО 10% ИЗ НИХ ЯВНО ГОТОВЯТСЯ

К БАНКРОТСТВУ, ЗАВЕРШИВ 2009 Г. С НУЛЕВЫМ ИЛИ НЕГАТИВНЫМ РЕЗУЛЬТАТОМ. ЕСЛИ

УЧИТЫВАТЬ НЕОБХОДИМОСТЬ ВОЗВРАТА КРЕДИТОВ, ТО НА ГРАНИ ДЕФОЛТА МОГУТ ОКАЗАТЬСЯ

ДО 50% ОПЕРАТОРОВ. В ЧИСТОМ ПЛЮСЕ ОКАЗАЛИСЬ ВСЕГО 19% ОПЕРАТОРОВ, ИЗ КОТОРЫХ

ЛИШЬ 12% ПОЛУЧИЛИ БОЛЕЕ 10% ПРИБЫЛИ.

ОДНАКО ПЕРВАЯ ПЯТЕРКА VSAT-ОПЕРАТОРОВ, КОТОРЫЕ ПРОДОЛЖАЮТ УДЕРЖИВАТЬ БОЛЕЕ

60% РЫНКА, ВЫГЛЯДИТ ВПОЛНЕ БЛАГОПОЛУЧНО. НАИБОЛЕЕ УВЕРЕННО ЧУВСТВУЮТ СЕБЯ

ЛИДЕРЫ РЫНКА: «ГЛОБАЛ-ТЕЛЕПОРТ» (31,6% РЫНКА), «СЕТЬТЕЛЕКОМ»

(10%), «ВЕБМЕДИАСЕРВИСЕЗ» (9,1%), КБ «ИСКРА» (6,7%), «СТЭК.КОМ» (5,9%);

СТАБИЛЬНО РАЗВИВАЕТСЯ «РУСАТ», БИЗНЕС КОТОРОГО НЕ ОГРАНИЧИВАЕТСЯ ПРЕДОСТАВЛЕНИЕМ

VSAT-СЕРВИСОВ. НЕ ПРЕДВИДИТСЯ ПРОБЛЕМ И У ОПЕРАТОРОВ, ВХОДЯЩИХ В КРУПНЫЕ

ТЕЛЕКОММУНИКАЦИОННЫЕ ХОЛДИНГИ: ORANGE BUSINESS SERVICES, «ГОЛДЕН ТЕЛЕКОМ»,

«УРАЛСВЯЗЬИНФОРМ», «ГАЗПРОМ КОСМИЧЕСКИЕ СИСТЕМЫ». ПОТРЕБИТЕЛИ РОССИЙСКОГО

РЫНКА VSAT

ПОТРЕБИТЕЛЕЙ РОССИЙСКОГО РЫНКА VSAT МОЖНО РАЗДЕЛИТЬ НА ЧЕТЫРЕ СЕГМЕНТА.

КАК ВИДНО ИЗ РИСУНКА, 88% ПАРКА VSAT ИСПОЛЬЗУЮТ ГОСУДАРСТВЕННЫЕ ПРЕДПРИЯТИЯ

И КРУПНЫЕ КОМПАНИИ (ЧАСТО С ПРИСУТСТВИЕМ ГОСУДАРСТВА В КАЧЕСТВЕ АКЦИОНЕРОВ),

Т. Е. ГОСУДАРСТВО ОСТАЕТСЯ ОСНОВНЫМ ЗАКАЗЧИКОМ VSAT-ОБОРУДОВАНИЯ.

ОЦЕНКА ТЕРРИТОРИАЛЬНОГО РАСПРЕДЕЛЕНИЯ УСТАНОВЛЕННЫХ VSAT ПОКАЗЫВАЕТ ЕГО

СУЩЕСТВЕННУЮ НЕРАВНОМЕРНОСТЬ, А ТАКЖЕ ТЕНДЕНЦИЮ К ПОВЫШЕНИЮ ПРОНИКНОВЕНИЯ

VSAT В СЕВЕРНЫХ И СЕВЕРО-ВОСТОЧНЫХ РЕГИОНАХ СТРАНЫ. ТАКИМ ОБРАЗОМ, В РОССИИ

ПО-ПРЕЖНЕМУ VSAT ИСПОЛЬЗУЕТСЯ В МАЛОНАСЕЛЕННЫХ РАЙОНАХ С НИЗКОЙ ПЛОТНОСТЬЮ

НАСЕЛЕНИЯ, ЧТО ОТНЮДЬ НЕ ПОВЫШАЕТ КОММЕРЧЕСКУЮ ЭФФЕКТИВНОСТЬ VSAT-СЕТЕЙ.

СТРУКТУРА ПОЛЬЗОВАТЕЛЕЙ НА РОССИЙСКОМ РЫНКЕ VSAT В 2009 Г.

[ /ETC/D-VSAT.JPG ]

ИСТОЧНИК: J’SON & PARTNERS CONSULTING, ЯНВАРЬ 2010

В ОТЛИЧИЕ ОТ РАЗВИТЫХ ЗАПАДНЫХ РЫНКОВ У НАС ОЧЕНЬ НЕЗНАЧИТЕЛЕН СЕГМЕНТ

ИНДИВИДУАЛЬНЫХ ПОЛЬЗОВАТЕЛЕЙ VSAT — ЧУТЬ БОЛЕЕ 1%, ХОТЯ ПРИ ОПРЕДЕЛЕННЫХ

УСЛОВИЯХ ЭТОТ СЕГМЕНТ СПОСОБЕН СОЗДАТЬ ХОРОШИЕ ПЕРСПЕКТИВЫ РОСТА. ПРОВЕДЕННЫЙ

J’SON & PARTNERS CONSULTING ОПРОС ОДНОЙ ТРЕТИ РОССИЙСКИХ ЧАСТНЫХ ПОЛЬЗОВАТЕЛЕЙ

ПОКАЗЫВАЕТ, ЧТО ОСНОВНЫМИ ПРИЧИНАМИ, СДЕРЖИВАЮЩИМИ РАЗВИТИЕ МАССОВОГО РЫНКА

VSAT, ЯВЛЯЮТСЯ ВЫСОКИЕ ЦЕНЫ НА ОБОРУДОВАНИЕ И ВЫСОКИЕ ТАРИФЫ. (ТУТ СЛЕДУЕТ

УЧИТЫВАТЬ, ЧТО В БОЛЬШИНСТВЕ ЗАПАДНЫХ СТРАН ЧАСТНЫЕ ВЛАДЕЛЬЦЫ В ОСНОВНОМ

ИСПОЛЬЗУЮТ СЕТИ VSAT, РАБОТАЮЩИЕ В КА-ДИАПАЗОНЕ, КОТОРЫХ В НАШЕЙ СТРАНЕ

ПОКА НЕТ).

WF_STATUS_ID--1

~WF_STATUS_ID--1

WF_PARENT_ELEMENT_ID--

~WF_PARENT_ELEMENT_ID--

WF_LAST_HISTORY_ID--

~WF_LAST_HISTORY_ID--

WF_NEW--

~WF_NEW--

LOCK_STATUS--green

~LOCK_STATUS--green

WF_LOCKED_BY--

~WF_LOCKED_BY--

WF_DATE_LOCK--

~WF_DATE_LOCK--

WF_COMMENTS--

~WF_COMMENTS--

IN_SECTIONS--N

~IN_SECTIONS--N

SHOW_COUNTER--2672

~SHOW_COUNTER--2672

SHOW_COUNTER_START--04.03.2014 21:28:12

~SHOW_COUNTER_START--04.03.2014 21:28:12

SHOW_COUNTER_START_X--2014-03-04 21:28:12

~SHOW_COUNTER_START_X--2014-03-04 21:28:12

CODE--

~CODE--

TAGS--

~TAGS--

XML_ID--27178

~XML_ID--27178

EXTERNAL_ID--27178

~EXTERNAL_ID--27178

TMP_ID--

~TMP_ID--

USER_NAME--(adminka) Владислав Вовк

~USER_NAME--(adminka) Владислав Вовк

LOCKED_USER_NAME--

~LOCKED_USER_NAME--

CREATED_USER_NAME--

~CREATED_USER_NAME--

LANG_DIR--/

~LANG_DIR--/

LID--ru

~LID--ru

IBLOCK_TYPE_ID--news

~IBLOCK_TYPE_ID--news

IBLOCK_CODE--

~IBLOCK_CODE--

IBLOCK_NAME--Архив новостей

~IBLOCK_NAME--Архив новостей

IBLOCK_EXTERNAL_ID--

~IBLOCK_EXTERNAL_ID--

DETAIL_PAGE_URL--/news/detail.php?ID=27178

~DETAIL_PAGE_URL--/news/detail.php?ID=27178

LIST_PAGE_URL--/arhive/index.php?ID=81

~LIST_PAGE_URL--/arhive/index.php?ID=81

CANONICAL_PAGE_URL--

~CANONICAL_PAGE_URL--

CREATED_DATE--2013.10.26

~CREATED_DATE--2013.10.26

BP_PUBLISHED--Y

~BP_PUBLISHED--Y

Компания J’son & Partners Consulting представила результаты обновленных исследований российского рынка спутниковой связи (VSAT). Основной итог: несмотря на общее падение рынка VSAT в 2009 г. до 4,3 млрд руб., отключение части абонентов и некоторое падение ARPU, доходы операторов VSAT от предоставления услуг связи немного увеличился.

Объем и структура рынка, ключевые игроки

В 2009 г. общий объем российского рынка VSAT составил примерно 4,3 млрд руб., что означает падение по сравнению с 2008 г. почти на 15%. В то же время, несмотря на отключение части клиентов и падение ARPU (с 9 тыс. почти до 7 тыс. руб.), доходы операторов от услуг связи в 2009 г. немного увеличились: с 3,5 млрд до 3,7 млрд руб. Но отрицательным показателям предшествовал существенный рост: в 2008 г. объем российского VSAT-рынка достиг 5 млрд руб., из которых 3,5 млрд руб. (70%) составили доходы операторов от оказываемых ежемесячных услуг и около 1,5 млрд руб. — от продажи новых станций и сопутствующих единовременных услуг. Причина роста — экстенсивное наращивание базы VSAT в 2007 г. за счет реализации нескольких ФЦП.

Однако, как только национальные проекты завершились, рынок спутниковой связи вернулся в естественные рыночные условия, на которые оказали влияние как мировой дефицит спутникового ресурса, так и глобальный экономический кризис. В то же время потребность в спутниковой емкости и оборудовании на 2010 г. есть, что указывает на продолжение движения рынка в сторону наращивания инсталляционной базы VSAT, хотя и очень медленное.

Тем не менее, состояние рынка VSAT в 2009 г. J’son & Partners Consulting оценивает как стагнацию, обусловленную не столько кризисом, сколько дефицитом спутникового ресурса на орбите. Точнее, дефицит ресурса усугубил положение, приведя рынок в состояние стагнации. В 2009 г. отсутствие свободного спутникового ресурса только начало сказываться на состоянии рынка, а в 2010 г. станет его главной угрозой.

Финансовые итоги операторов неутешительны: от 5 до 10% из них явно готовятся к банкротству, завершив 2009 г. с нулевым или негативным результатом. Если учитывать необходимость возврата кредитов, то на грани дефолта могут оказаться до 50% операторов. В чистом плюсе оказались всего 19% операторов, из которых лишь 12% получили более 10% прибыли.

Однако первая пятерка VSAT-операторов, которые продолжают удерживать более 60% рынка, выглядит вполне благополучно. Наиболее уверенно чувствуют себя лидеры рынка: «Глобал-Телепорт» (31,6% рынка), «Сетьтелеком» (10%), «ВебМедиаСервисез» (9,1%), КБ «Искра» (6,7%), «Стэк.Ком» (5,9%); стабильно развивается «РуСат», бизнес которого не ограничивается предоставлением VSAT-сервисов. Не предвидится проблем и у операторов, входящих в крупные телекоммуникационные холдинги: Orange Business Services, «Голден Телеком», «УралСвязьИнформ», «Газпром Космические Системы».

Потребители российского рынка VSAT

Потребителей российского рынка VSAT можно разделить на четыре сегмента. Как видно из рисунка, 88% парка VSAT используют государственные предприятия и крупные компании (часто с присутствием государства в качестве акционеров), т. е. государство остается основным заказчиком VSAT-оборудования.

Оценка территориального распределения установленных VSAT показывает его существенную неравномерность, а также тенденцию к повышению проникновения VSAT в северных и северо-восточных регионах страны. Таким образом, в России по-прежнему VSAT используется в малонаселенных районах с низкой плотностью населения, что отнюдь не повышает коммерческую эффективность VSAT-сетей.

Структура пользователей на российском рынке VSAT в 2009 г.

Источник: J’son & Partners Consulting, январь 2010

В отличие от развитых западных рынков у нас очень незначителен сегмент индивидуальных пользователей VSAT — чуть более 1%, хотя при определенных условиях этот сегмент способен создать хорошие перспективы роста. Проведенный J’son & Partners Consulting опрос одной трети российских частных пользователей показывает, что основными причинами, сдерживающими развитие массового рынка VSAT, являются высокие цены на оборудование и высокие тарифы. (Тут следует учитывать, что в большинстве западных стран частные владельцы в основном используют сети VSAT, работающие в Ка-диапазоне, которых в нашей стране пока нет).

Другие материалы из этой рубрики