Одной из главных особенностей поведения рынка в посткризисный период являются отличия в динамике восстановления платежеспособного спроса на отдельные категории продуктов. Эта закономерность верна практически для всех технологических сегментов, хотя и отличается определенными нюансами на разных товарных рынках. И приводит к образованию достаточно ярко выраженных локальных технологических трендов. На рынке устройств печати в этой связи можно отметить восстановление докризисных позиций лазерной технологии и многофункциональных устройств.

При анализе итогов 2009 г. отмечалось, что негативное влияние ухудшения общеэкономической ситуации почти в одинаковой степени сказалось на платежеспособности как корпоративных потребителей, так и массового пользователя, и темпы падения продаж в основных сегментах рынка печатающих устройств были близкими. На этапе послекризисного роста рынка уже в первом полугодии 2010 г. ситуация выглядела по-другому. Динамика увеличения продаж в лазерном сегменте, особенно настольных МФУ, оказалась существенно выше, чем в струйном, что свидетельствует о более быстром восстановлении спроса в корпоративном секторе потребителей.

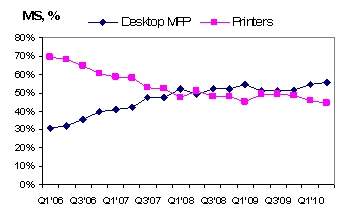

Если сравнивать итоги первого полугодия 2010 г. с предыдущим периодом, то по общему объему продаж многофункциональные устройства уже приблизились к показателям первых двух кварталов предкризисного 2007 г., в то время как в принтерных сегментах достижения такого уровня ожидать не приходится (учитывая долговременный тренд к снижению темпов роста рынка лазерных принтеров и уменьшению абсолютных цифр продаж однофункциональных струйников). После некоторого замедления процесса экспансии МФУ в период экономических трудностей соотношение между одно- и многофункциональными печатающими устройствами вновь стало быстро изменяться в пользу последних (см. рисунок), причем замещение принтеров на МФУ шло гораздо быстрее в лазерном сегменте, в то время как в предкризисный период лидерами процесса замещения выступали струйные МФУ.

Динамика соотношения продаж принтеров и настольных МФУ (в штуках, %).

Источник: ITResearch newsletter, август 2010

Конечно, учитывая, что речь идет

о первом полугодии, уместно напомнить, что для лазерных устройств первая

половина года обычно оказывается более благоприятной, чем для струйных. Однако

в данном случае на опережающий рост продаж в этом сегменте (почти до 1 млн

устройств, на 26% больше, чем в первом полугодии

Наряду с тенденцией опережающего

роста продаж лазерных МФУ можно также отметить усиление конкуренции в этом

сегменте рынка. Хотя по-прежнему основной объем продаж этих устройств приходится на продукты компаний Canon, Hewlett-Packard, Samsung и Xerox, заметно возросла активность

вендоров «второго эшелона», прежде всего — в сегменте монохромных МФУ,

позиционируемых на малый бизнес. По сравнению с первой половиной

В струйном сегменте, где в предыдущем году наблюдалась тенденция к

изменению структуры спроса в пользу принтеров и их рыночная доля по отношению к

МФУ перестала сокращаться, и экспансия многофункциональных устройств

возобновилась. Также ослабла и зависимость спроса от ценового фактора. При

общей, достаточно скромной динамике рынка струйников в целом (плюс 10% к

Степень консолидации этого рынка остается очень высокой: в подсегменте принтеров предлагались продукты только трех производителей — Canon, Epson и Hewlett-Packard, а в подсегменте МФУ на долю четвертого вендора — компании Brother (в продуктовой линейке которой присутствуют только многофункциональные струйные устройства) — пришлось всего около 1% рынка. У еще одного производителя струйных устройств, компании Lexmark, в первом полугодии продаж практически не было.

Подробнее о структуре продаж на российском рынке печатающих устройств см. в статье «Умеренный рост», «Бестселлеры ИТ-рынка», № 4, 2010 г.