Товарный ассортимент рынка коммерческих инфопанелей составлял на середину 2010г. чуть более 70 моделей. Это следует из соответствующих материалов аналитической компании ITResearch, которая производит регулярный мониторинг рынка панелей. Правда компания обычно включает в базу для анализа только те модели, которые имели реальные продажи в России (в данном случае речь идет о II квартале 2010 г.). Если модель существовала в каталогах продукции производителя, но при этом не имела реальных продаж в течение последнего квартала, она не включалась в обзор.

Но даже с учетом столь жестких ограничений, названная цифра — это очень немного по сравнению с насыщенностью товарных линеек в других сегментах рынка. Причин, наверное, две. Рынок сравнительно молодой, и устройства весьма специфичны и недешевы.

Прежде, чем перейти к анализу структуры товарного предложения российского рынка инфопанелей, целесообразно отослать читателя к материалу «Особенности сегментации рынка инфопанелей», где он может найти пояснения по технологической структуре этого рынка и базовым сегментирующим параметрам инфопанелей.

Два типа экранов

Хотя во время зарождения рынка коммерческих панелей большинство устройств обладало плазменным дисплеем (ЖК-технологии не позволяли добиться нужной площади экрана при сопоставимой цене), сейчас наблюдается миграция в сторону

От 32 до 103 дюймов

Рынок инфопанелей характеризуется достаточно большим, но все же ограниченным спектром диагоналей экрана. Нижняя граница соответствует 32 дюймам. Сверху отрасль в принципе достигла возможности производить панели размером вплоть до 152 дюймов (в России, однако, подобные устройства не продавались, до сих пор максимальный размер составляет 103 дюйма).

Наибольшее количество предлагаемых моделей находится в диагональных сегментах 42 и 46 дюймов — они составляют 38% от всего ассортимента производителей. Как показывают данные компании ITResearch по объему продаж (см. материал «Могло быть хуже. Структура продаж средств визуализации», «Бестселлеры IT-рынка, №2 2010») , наиболее востребованы 40-42-дюйм панели. Компании Panasonic и Sharp в основном специализируются на больших решениях. У других вендоров специализация по диагоналям менее выражена, но все же можно сказать, что LG и Sony любят более «миниатюрные» решения.

Размер экрана напрямую отражается на стоимости панели, хотя зависимости эти в сегментах плазмы и ЖК несколько различаются. В среднем стоимость «плазмы» меньше стоимости ЖК. Вторая закономерность — панели свыше 65 дюймов в силу своей некоторой эксклюзивности, а также сложностей конструкции (требуется абсолютная жесткость при минимальном весе и толщине) перестают подчиняться линейному росту и «уходят в отрыв». В целом, рост удельной стоимости как плазменных, так и ЖК-дисплеев носит характер, близкий к экспоненциальному.

Другие технико-экономические характеристики инфопанелей

Такой параметр, как разрешение экрана для инфопанелей, в отличие от мониторов и телевизоров, не всегда важен, все-таки, основная задача панелей — доносить информацию, а не обеспечивать реалистичность изображения. Для создания бегущей строки вполне достаточно и HD Ready-дисплея. Хотя главным трендом на рынке коммерческих панелей сейчас можно назвать переход на Full HD-разрешение, тренд этот во многом пассивен. Дело в том, что экраны для инфопанелей производятся на том же оборудовании, что и экраны для бытовых телевизоров, а там как раз доля Full HD неуклонно растет. Рынок коммерческих дисплеев не настолько велик, чтобы требовать отдельной оптимизации оборудования «под себя», и в итоге мы получаем панели с одинаковыми характеристиками (размер пиксела, диагональ, разрешение).

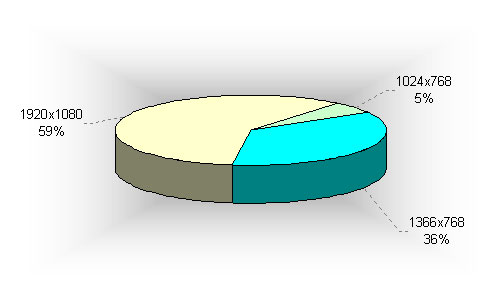

Распределение товарного ассортимента панелей по разрешению

Интересно также обратить внимание на такой параметр, как толщина рамок дисплея, он весьма хорошо отражает специфику рынка. Чем она меньше — тем, очевидно, лучшая видеостена получится из таких дисплеев. Из представленных в таблице 73 моделей только 14 пригодны для создания видеостен с малыми швами. В этом сегменте постарались поучаствовать практически все производители, за исключением компании Panasonic (которая, впрочем, предоставляет другой способ решения задачи — единственную на рынке

Вендоры

На российском рынке инфопанелей представлены восемь вендоров, объемы продаж которых можно признать значимыми. По данным компании ITResearch, по состоянию на лето 2010 г. на рынке продавалось 73 базовые модели, а с учетом их модификаций ассортимент превысил 80 устройств.

Наиболее развитым предложением среди вендоров обладает компания Samsung, на чьем счету более четверти (27%) доступных базовых моделей. А если считать количество различных конфигураций, то компания Samsung будет занимать уже ровно треть от совокупного предложения всех вендоров. Далее, начиная с NEC и до Sony, доли вендоров плавно снижаются с 16% до 8%. Несколько отстает компания Mitsubishi Electronics с долей в 5%. Предложение компании Viewsonic ограничено одной недорогой моделью CD3200, которая по итогам первого полугодия имела хорошие продажи. Сейчас компания Viewsonic распродает склад

Мы попытались сравнить среднюю стоимость инфопанелей различных вендоров. Если взять сегмент

Однако эти цифры дают лишь примерное представление о соотношении ценовых уровней разных брендов и не учитывает, например, дифференциацию их диагонального предложения. Компания Viewsonic вообще не имеет дисплеев с диагональю

Подробнее о вопросах сегментации и структуре товарного предложения на российском рынке информационных панелей см. «Бестселлеры ИТ-рынка, №3 2010», статья «Реклама на дюймах. Продуктовое предложение коммерческих инфопанелей».