Аналитики уже давно отмечают вытеснение настольных компьютеров их мобильными собратьями. Уже даже и на российском рынке (с его спецификой в виде достаточно большого объема самосборных настольных ПК) наступил паритет в поставках настольных и мобильных систем. Этот процесс замещения у нас начал отчетливо проявляться года четыре назад, и вот в середине прошлого года «долгожданный» паритет наступил и у нас.

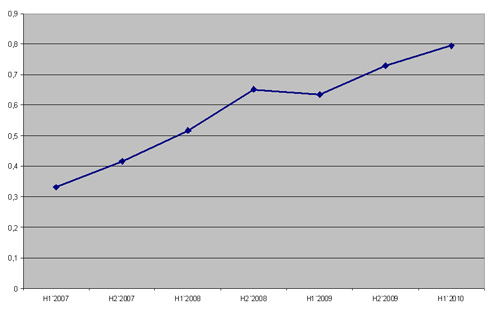

Однако, если посмотреть на график динамики соотношения продаж стандартных ноутбуков и настольным ПК на российском рынке без учета нетбуков, то паритета пока нет. Почему может быть интересен именно такой подход?

Дело в том, что смотреть на данный процесс с точки зрения товарозамещения, а именно так его иногда трактуют отраслевые аналитики, то нетбуков там быть действительно не должно, или скорее не должно. Ведь их в массе своей вряд ли можно назвать субститутом настольных систем – это сегмент дополнительных, вторых-третьих вычислительных устройств у пользователя.

Динамика соотношения продаж стандартных ноутбуков (без нетбуков) и настольных ПК на российском рынке

То есть победа мобильного сегмента еще не является окончательной. Хотя, наверное, никто уже не сомневается в том, что в будущем она неминуема. В прошлый раз, описывая структуру продаж завершающего полугодия 2009 г., мы отмечали, что нарастание доли ноутбуков носило явственный характер вплоть до начала кризиса, а в сам кризис вклад мобильных устройств как бы зафиксировался на достигнутом ранее уровне. Тогда мы предполагали, что с разрешением экономической ситуации структурные процессы, имевшие место «до», с новой силой возобладают и «после». Так и получилось.

С точки зрения рынков потребления ситуация с настольным и мобильным сегментом неравноценна. По нашим оценкам, уже во второй половина прошлого года в потребительском секторе ноутбуки преобладали над десктопами по отгрузкам в соотношении примерно 3:2. И это только по стандартным ноутам. Учитывая же, что большая часть продаж нетбуков – это, конечно, тоже частное пользование – соотношение выглядит и вовсе впечатляюще. Причем, в настольном сегменте тут довольно велика доля игровых систем, собранных пользователями самостоятельно. По более бюджетным конфигурациям готовых (собранных промышленно) ПК картина и вовсе разительна: в настоящий момент в крупных розничных сетях отношение продаж настольных устройств к мобильным составляет один системный блок на 4–7 ноутбуков.

С деловым же сектором ситуация иная, здесь десктопы по-прежнему превалируют. В закупках организаций более 70% – настольные конфигурации. Хотя, с другой стороны, – более четверти поставок – уже мобильные ПК. Это значимое число, доля ноутбуков активно прирастет и здесь, в том числе, и на рабочих местах рядовых сотрудников и специалистов разных сфер, а не только менеджмента.

Итак, ситуация с настольным сегментом выходит тревожная

Но это если рассматривать только тренды, имеющиеся на сегодняшний день. Однако есть, пока лишь теоретические, возможности и для поддержки этого сегмента. Причем эта поддержка появляется со стороны, на первый взгляд совершенно неожиданной. Мы говорим о сегменте выездных мобильных устройств, из каковых в явную мы пока можем наблюдать влияние такого кластера, как нетбуки. Но на сегодня это не единственный класс устройств подчеркнуто сверхмобильного плана. По-правде, как раз с перспективностью именно нетбуков возникают вопросы в связи с появлением планшетных ПК. К той же сфере можно отнести и существенное развитие смартфонов – собственно планшеты на сегодня скорее вносят свою лепту в расширение как раз этого направления, нежели «таблетизация» нетбуков. Смартбуки – миниатюрные блокноты на платформе ARM. Наконец, специализированные гаджеты в виде различных плееров, читалок, игровых MID и пр. Все это формирует пул цифровых устройств, которые в той или иной степени можно рассматривать как дополнительный компьютер – так же, как мы всегда оценивали нетбуки. В принципе, подобные аппараты сами собой, конечно, не заменяют полнофункциональные лэптопы, и внешне, по цифрам, конкуренции тут пока нет. Тем не менее, целый пул сценариев потребления разнопланового контента устройства MID способны на себя взять. (Конечно, главным образом речь идет об использовании активно развивающихся каналов широкополосного беспроводного доступа, особенно мобильного.)

При всем этом очевидно, что для работы настольный ПК остается удобнее ноутбука по множеству причин, хотя бы чисто эргономических. И некоторые пользователи, в том числе и пересевшие ранее на ноутбуки, в принципе могут вернуться к двойному варианту: десктоп плюс нетбук/смартбук/планшет и т. п. Таким образом, ноутбук, особенно навороченный мультимедийный и игровой, начнет интересовать меньшее число пользователей, чем это происходит сейчас. А пока именно этот интерес, получающий последнее время все больше и больше чисто технической подпитки, растет наиболее существенно (об этом говорится ниже).

Но ведь, по сути, полноразмерный ноут (здесь уместно вспомнить такой забытый уже сейчас термин, как «дескноут» – когда-то так именовали мощные тяжелые ноутбуки) – гибридное решение, сочетающее в себе функциональность настольного ПК и портативность. Но как любое решение из разряда «все-в-одном» ноутбук менее функционален, чем десктоп, и менее удобен в мобильных вопросах, чем тот же планшет. Видимо, именно такую ситуацию, подразумевающую наличие у юзеров как стационарных компьютеров (в равной степени и стационарных медиа-плееров, игровых ТВ-приставок, домашних СХД и пр.), так и, одновременно, новых мобильных гаджетов, и имеют в виду зарубежные аналитики, когда говорят о том, что Apple iPad, де, снижает продажи ноутбуков. Это как бы косвенный, непрямой процесс товарозамещения.

Рынок все дальше продвигается по пути роста количества цифровых устройств у пользователя. Так например, на последнем Intel Developer Forum был продемонстрирован прогнозный слайд: по оценке стратегов ведущего чипмейкера, к 2020 г. в мире будет 4 млрд «подключенных» людей и… 31 млрд «подключаемых» устройств. Понятно, что речь не только о компьютерах в теперешнем их понимании, но тем не менее – это почти 8 (!) устройств на душу в среднем.

Сontent Creation и Content Consumption

Можно на все это посмотреть и немного под другим углом. Всю работу с цифровой информацией можно условно разделить на два разнозатратных процесса:– созидание и потребление. Ранее создание контента оставалось уделом узкого круга профессионалов; ранее, но не теперь. Развитие социальных сетей, пиринга, бытового фото и видео, непрофессиональных средств для музыкального творчества и звуковой обработки, SDK игровых пространств, графики и CAD, просто развитие самой тематики, скажем так, «народного дизайна» в самом широком смысле термина. Перечислять можно долго. Факторы здесь не только, собственно ИТ-ишные, в один ряд здесь можно поставить, например, такой вопрос, как расширение возможностей по организации индивидуальной профессиональной деятельности (фрилансерства) в околокомпьютерных областях. Можно придумать еще много социальных, культурных, экономических и даже психологических ракурсов воззрения на данный предмет. Главное – чем дальше, тем все менее продвинутый юзер приобретает возможности для творчества, плюс (и еще неизвестно, что в данном случае важнее) доступ к средствам для широкого вещания результатов этого творчества. И никакие стенания профессионалов про «заваленный горизонт» и «время дилетантов» не могут остановить нарастание тренда.

Так вот: креатура теоретически во многом благорасположена как раз к десктопной теме, в силу требований к бескомпромиссной производительности. Более того, осмелимся предположить, что именно здесь может крыться новая роль для мощных компьютеров общего применения. Это важно, ибо на сегодня их роль несколько размылась, по крайней мере в домашнем сегменте. Даже основа-основ – PC-гейминг – постепенно начинает испытывать все более сильный прессинг фирменных игровых приставок. Для остальных сценариев в домовладении, опять же, есть или специальные приставки, либо экономичные ноутбуки. Но вот Content Creation – это хотя бы обоснование смысла всего того роста производительности, который неминуемо продолжается в сфере процессоров и видеокарт, да и всех прочих подсистем ПК. Правда, созидателей все равно всегда остается меньше чем потребителей, этого также забывать не следует. Но в свете сказанного однозначно «хоронить» высокопроизводительный настольный сегмент в домах граждан явно рановато. А в бизнесе запас у них пока есть.

А вот Content Consumption (потребление) зачастую окажется удобнее как раз на специальных гаджетах, чем на привычных нам блокнотных ПК.

Впрочем, до того момента, когда мы сможем натурально увидеть результаты всех этих процессов, времени еще предостаточно.

Подробнее о структурно-технологических тенденциях на российском рынке компьютеров см. в статье «Мобильный сегмент сравнялся с настольным», «Бестселлеры IT- рынка», 2010, № 4.