С глубоким прискорбием сообщаем, что на 93-м году жизни после тяжёлой болезни скончался замечательный и отзывчивый человек, мудрый руководитель, специалист по вычислительной технике, лауреат Государственной премии СССР, генеральный директор СК Пресс

С глубоким прискорбием сообщаем, что на 93-м году жизни после тяжёлой болезни скончался замечательный и отзывчивый человек, мудрый руководитель, специалист по вычислительной технике, лауреат Государственной премии СССР, генеральный директор СК ПрессРынок адаптеров для сотовых сетей пятого поколения — один из самых быстрорастущих во всей ИТ- отраcли. Коммерциализация технологии 5G произошла лишь в 2018 г., но по итогам 2020-го мировой объём поставок чипов для взаимодействия с этими сетями уже достиг 6,13 млн долл США. По оценке Mordor Intelligence, к 2026 г. он вырастет до 159,31 млн долл., демонстрируя CAGR на уровне 87,8% на интервале 2021-2026 гг.

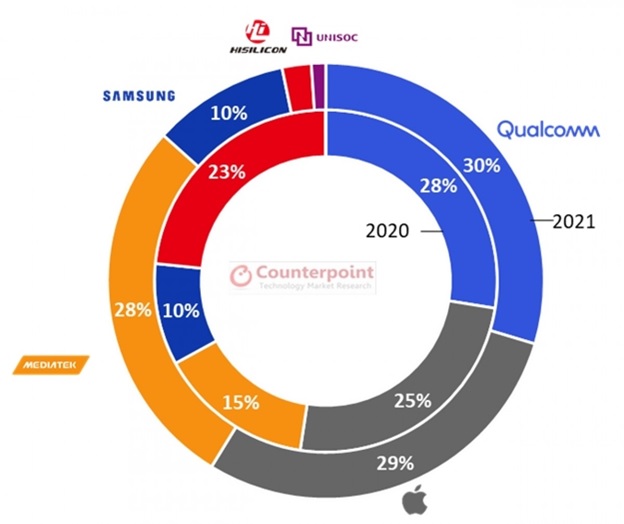

Этот сегмент отличается средней степенью фрагментации с преобладанием нескольких крупных игроков. Как свидетельствует Counterpoint Research, после фактического схода со сцены в 2020 г. HiSilicon (из-за американских санкций против её материнской компании Huawei) сегодня на рынке 5G-чипов доминирует триумвират компаний Qualcomm, Apple и Mediatek с примерно равными долями (около 30%), за которыми следует Samsung примерно с 10%, далее — менее значимые по объёмам поставок вендоры, включая китайскую Unisoc.

Глобальные поставщики адаптеров 5G по доле рынка в 2020 и 2021 гг.

Источник: Counterpoint Research via GSMArena

Вместе с тем, как сообщают источники издания Digitimes, за последнее время резко активизировались китайские разработчики адаптеров 5G. На конец второго — начало третьего квартала текущего года компания Unisoc планирует запустить в серийное производство свой новейший чип 5G, выполненный по 6-нм технологии, а ближе к концу аналогичные СБИС собственной разработки намерены представить смартфонные вендоры Xiaomi и Oppo.

Учитывая глобальную нехватку производственных мощностей для выпуска новых процессоров, вряд ли стоит сомневаться, что контрактные чипмейкеры продолжат отдавать предпочтение своим крупнейшим заказчикам (тем же Qualcomm, Apple и Mediatek) как минимум до середины 2022 г.

Безусловное преимущество китайских чипов — их ощутимая дешевизна в сравнении со схожими по характеристикам чипами «большой тройки». Поэтому вендоры наиболее бюджетных 5G-смартфонов (прежде всего китайские же), безусловно, будут склонны отдавать предпочтение адаптерам под марками амбициозных новичков, что по мере ослабления микропроцессорного дефицита позволит тем занять гораздо более заметную долю сегмента адаптеров 5G, в итоге потеснив нынешний триумвират.