Знать потенциальную емкость своего целевого рынка – хрустальная мечта любого поставщика продуктов и услуг. Да даже не знать, а хотя бы представлять, пусть даже примерно. Задача эта, мягко говоря, не из легких. Но сегодня мы попробуем дать некоторые ориентиры для продуктов класса серверы стандартной архитектуры, а в качестве целевого рынка выступает сегмент малого и среднего бизнеса.

Согласно аналитическому отчету компании ITResearch «Потребительская политика корпоративных пользователей серверов», на одну организацию из сегмента СМБ в среднем приходится 9 серверов (точнее 9,07). Умножаем это число на количество организаций сектора СМБ в РФ (это в принципе открытые данные Росстата) и получаем искомую цифру. Читатель, конечно, понимает, что данный абзац приведен просто для оживления статьи.

Во-первых, уже исходя из методологии исследования, цифра 9,07 скорее всего завышенная. Исследование ITResearch хоть и охватывало 15 отраслей, но это были отрасли, которые на основании предварительных оценок все-таки наиболее восприимчивы к данному классу оборудования.

Во-вторых, сама группа отобранных отраслей весьма неоднородна по уровню проникновения серверного оборудования. К примеру, среднее число серверов в организациях телекома и финансовых структур на порядок превышает аналогичные показатели организаций из отраслей другого полюса, например, строительство или коммунальное хозяйство.

В целом оснащенность серверами пропорциональна общему уровню компьютеризации организаций, то есть отношению парка ПК к общему числу сотрудников. Этот параметр тоже достаточно непросто поддается оценке и трактовки этих оценок. По данным Федеральной службы государственной статистики и Минсвязи РФ по состоянию на 2006 г. уровень компьютеризаций в организациях России достигал 25.8%.

Года 2006, 2007 и 2008 были крайне успешными на российском ИТ рынке, и вследствие этого, по состоянию на середину 2008 г. уровень компьютеризации составил уже 30,5% (данные ITResearch). К осени прошлого года по оценке ITResearch, данный уровень остался фактически неизменным (расширение базы во второй половине прошлого года фактически соответствовало ее снижению за счет уволенных сотрудников). И лишь с наступившим сейчас оживлением на рынке он, возможно сейчас начал расти. Но вряд ли это происходит быстро.

Вместе с тем как текущее, так и предыдущие исследования, показывают ощутимо бОльший средний уровень компьютеризации (около 62%), что связано с тем, что в исследовании в первую очередь принимали участие компании, для которых вопросы IT-политики достаточно важны. Как найти такие компании и как донести до них свои идеи и предложения – это уже вопрос маркетинговых служб и отделов продаж. Важно понимать вектор потребительских настроений, аргументы, влияющие на выбор потребителя, наиболее эффективные каналы маркетинговых коммуникаций с ним.

Вернемся к структуре серверного парка выбранной целевой группы, от которой зависит и политика его модернизации.

Кроме отраслевой зависимости, как показало исследование, серверный парк зависит и от размера организаций. Распределение ответов компаний по величине парка серверов показывает, что наиболее распространенным случаем является наличие в компаниях 2-5 серверов. Однако, при этом весьма ощутим и сегмент компаний, у которых есть достаточно значительный парк серверов – более 10, 20 и даже 50 устройств. Что в среднем и выводит на цифру 9,07.

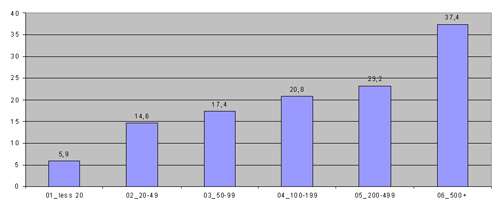

Достаточно интересным показателем является соотношение, показывающее среднее число компьютеров в компании, обслуживаемое одним сервером. В целом по выборке данный показатель составил 15,2 компьютера на один сервер. И, как видно из диаграммы, с ростом компании данное соотношение растет. В самих маленьких организациях уже при шести компьютерах можно ожидать появления одного сервера (этот показатель можно принять в качестве «граничного»), а в крупных компаниях одним сервером может обслуживаться около 47 рабочих мест (с генерируемой ими информацией и транзакциями).

Очевидно, что характер данной зависимости связан со структурой парка серверов компаний: чем больше организация, тем больше у нее должно быть серьезных серверных решений, которые могут обеспечивать поддержку растущего числа транзакций.

Среднее число компьютеров на один сервер в компаниях с различным парком ПК

Показатели уровня «серверизации», сопоставленные с расчетами ITResearch по ориентировочному количеству ПК в ряде основных отраслей позволяют примерно рассчитать объем установленной базы серверов в различных отраслях (что полезно для планирования). Однако, необходимо отметить, что уровень компьютеризации (а значит и суммарное число ПК) различных отраслей в различных источниках сильно различается. В частности, оценка ITResearch в ряде случаев достаточно близко совпадает с оценкой Минсвязи, а в других – ощутимо расходится. Например, в «добыче полезных ископаемых» оба источника называют цифру в 17%, а в финансовой сфере оценка ITResearch –80%, а Минсвязь считает, что этот показатель еще в 2006 году соответствовал 111%. Поэтому к подобным расчетам следует относиться осторожно, используя их только для оценки, но не для официальной фиксации установленной базы серверов.

Подробнее о потребительской политике корпоративных пользователей серверов — см. статью «Сколько серверов можно продать в сегмент СМБ?», «Бестселлеры IT-рынка», №2 2010.