Компания J’son & Partners Consulting представила основные результаты исследования рынка онлайн-игр, проведенного в феврале 2010 г. По оценкам J’son & Partners Consulting, объем рынка онлайн-игр в России в 2009 г. достиг 223,5 млн долл., что составляет примерно 3,3% от мировой онлайн-игровой индустрии, объем которой оценивается на уровне 6,7 млрд долл.

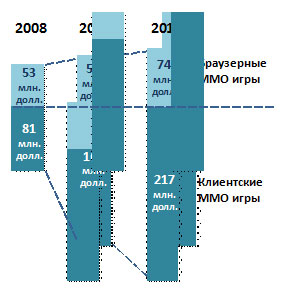

По сравнению с 2008 г. (кстати, компания пересмотрела результаты 2008 г. в меньшую сторону, до объема 134 млн долл.) российский рынок вырос почти на 66%, в первую очередь за счет запуска большого количества новых клиентских игровых проектов. В результате доля клиентских ММО-игр (Massively Multiplayer Online Game, MMO — Массовая многопользовательская онлайн-игра) за год увеличилась с 61 до 74%, и в дальнейшем аналитики ожидают сохранения данной тенденции (см. рис. 1).

Рис. 1. Динамика российского рынка онлайн-игр,

Источник: J’son & Partners Consulting

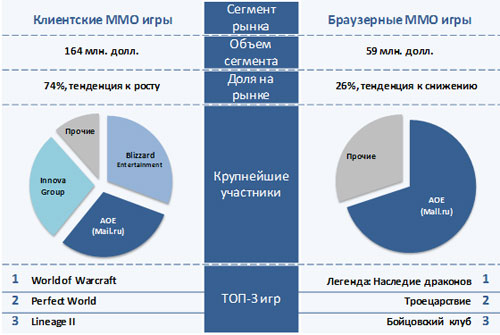

Наиболее крупными участниками рынка клиентских ММО-игр в России являются компания Astrum Online Entertainment (AOE), в настоящее время принадлежащая Mail.ru, а также Blizzard Entertainment и Innova Group. На долю этих трех крупнейших игроков приходится практически 90% рынка. Что касается структуры сегмента браузерных ММО-игр, то и он не менее монополизирован: в 2009 г. на долю проектов холдинга Astrum приходилось около 70% рынка (см. рис. 2.).

Рис. 2. Структура обоих сегментов российского рынка онлайн-игр

Источник: J’son & Partners Consulting

В среднесрочной перспективе следует ожидать роста рынка ММО-игр в России. В качестве факторов, способствующих развитию рынка, можно выделить следующие: рост аудитории Интернет; развитие платежных систем, в т.ч. рост проникновения банковских карт, а также популярности их использования для покупки товаров и услуг; инвестиции в разработку игр, появление новых успешных проектов; рост популярности социальных сетей способствует более активному включению интернет-пользователей в игровые проекты.

Среди основных барьеров на пути развития рынка онлайн-игр в России отмечаются следующие:

- Низкий уровень проникновения сети Интернет в регионах;

- Высокая стоимость безлимитных тарифов и сравнительно низкие доходы населения в регионах;

- Все еще низкий уровень доверия к платежным инструментам и их слабое развитие, высокая доля SMS в структуре платежей;

- Достаточно низкая привлекательность российского рынка для зарубежных издателей и разработчиков

Но несмотря на существующие барьеры развития, влияние факторов роста, по мнению J’son & Partners Consulting, скажется сильнее, что приведет к увеличению рынка онлайн-игр к 2012 г. до