Компьютеры

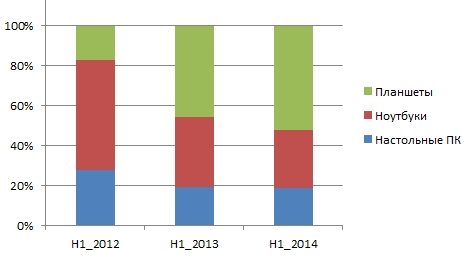

Общий объем рынка компьютеров (настольные ПК и ноутбуки) в I полугодии составил 3454 тыс. шт., что на 28,1% меньше, чем за аналогичный период прошлого года. На ноутбуки пришлось 60,1% отгрузок ПК в натуральном выражении. Это на 4 процентных пункта меньше, чем в I полугодии 2013 г. Ноутбуки упали в сравнении с прошлым годом на 33%, а десктопы — только на 19%, т. е. рынок ноутбуков падает быстрее, чем любой другой сегмент компьютеров. Если раньше основным драйвером этого процесса главным образом было их замещение планшетами в потребительской сфере, то на сегодня более вероятно, что основная причина заключается в общей стагнации спроса в связи с насыщением компьютерного рынка и в отсутствии реальных основ для раскрутки процесса замены уже имеющегося на руках парка.

Рынок десктопов также повысил темпы спада, но доля AIO при этом осталась примерно на уровнях, достигнутых в прошлом году — 11,5%.

Лидирующую группу компаний на рынке ноутбуков по итогам полугодия составили* Acer, Asus, Dell, HP и Lenovo. Суммарная доля первой пятерки — 87%, и это больше чем, когда-либо ранее.

В сегменте настольных ПК в первую пятерку, состав которой прежний, вошли* Acer, HP, Depo, DNS и Lenovo. А вот ее суммарная доля выросла с 35 до 41%.

Динамика структуры российского рынка ПК в натуральном выражении

Источник: ITResearch

Планшеты

После трех лет взрывного роста российский рынок планшетных компьютеров в начале 2014 г. перешел к падению. Всего за первое полугодие в Россию было отгружено 3,78 млн устройств на сумму около 1 млрд долл. В годовом исчислении рынок снизился на 5,5% в штуках и на 25% в деньгах. Последнее было связано с резким снижением средневзвешенной стоимости планшетов до 9 тыс. руб., что на 21% ниже прошлогодних показателей.

Обращает свое внимание то, что объем поставок во многом был удержан за счет крайне дешевых 7-дюймовых аппаратов, которые уже уверенно тестируют ценовую отметку в 2,5 тыс. руб. Это означает, что основными покупателями являлись ранее незадействованные малообеспеченные категории покупателей.

После ударных темпов роста в 2013 г. охлаждения рынка следовало ожидать, однако то, что динамика уже отрицательная, наводит на определенные опасения. Конечно, свою негативную роль сыграли общеэкономические и политические сложности, но складывается впечатление, что первичный спрос уже удовлетворен, и всё большую долю в закупках начинают занимать планшеты «на замену». Похоже, что игроки рынка тяжело адаптируются на насыщенном рынке. Некоторые продолжали осуществлять серьезные отгрузки, пребывая сейчас с полными складами, другие резко сократили отгрузки (например, Apple и Samsung), давая передохнуть своей рознице и уменьшая большие склады.

Принтеры и настольные МФУ

Общий объем рынка принтеров и настольных МФУ в первой половине 2014 г. составил 1,48 тыс. шт., что на 14.7% меньше, чем за аналогичный период 2013 г. В денежном выражении падение продаж оказалось еще больше — 22% .

Спад затронул все основные категории устройств, причем в струйном сегменте, как и в предыдущий период, его динамика была выражена сильнее — и принтеры и настольные МФУ потеряли в количественном отношении по 20% от объема продаж первого полугодия 2013 г.

В лазерном сегменте рынка, несмотря на некоторое улучшение ситуации во втором квартале, темпы спада все же превысили 10%. При этом основные тенденции в изменении структуры продаж лазерников оставались теми же, что и в прошлом году: значительное падение продаж принтеров, повышение доли настольных МФУ, а также смещение спроса в пользу высокопроизводительных устройств.

В целом на рынке принтеров и настольных МФУ тройка лидеров осталась прежней — на долю компаний* Canon, HP и Samsung пришлось около 70% всех проданных устройств.

Сканеры

Второй год подряд рынок планшетных сканеров испытывает дефицит спроса (на протяжении 2009–2012 гг. их продажи сохранялись примерно на одном уровне). В первой половине текущего года было продано всего около 70 тыс. устройств, на 28% меньше, чем за первое полугодие 2013 г. Объем рынка в денежном выражении сократился почти на треть, до 8,5 млн долл. В отличие от предыдущего периода в структуре рынка вновь стала возрастать доля low-end-моделей стоимостью менее 100 долл., которых было продано почти столько же, что и годом раньше.

Лидерами рынка по-прежнему являются компании* Canon, Epson и HP с суммарной рыночной долей около 90%.

После значительного спада в 2013 г. вновь увеличились продажи документ-сканеров. В первом полугодии количественный объем рынка составил 19,5 тыс. шт., на 4,2% больше, чем за аналогичный период прошлого года. Основной вклад в количественный рост внесли недорогие персональные модели начального уровня производительности, что, наряду с интенсивной эрозией цен, определило отрицательную динамику рынка в деньгах. Впервые средняя розничная цена документ-сканера опустилась ниже 1 тыс. долл.

В тройку лидеров рынка в первом полугодии вошли компании* Canon, Fujitsu и Plustek.

Картриджи

Объем продаж оригинальных картриджей для принтеров и настольных МФУ составил 7,9 млн шт. в натуральном выражении и около 470 млн долл. — в денежном. Примечательно, что, снизившись за год в натуральном выражении примерно на 19%, в деньгах рынок проиграл около 9%. Это было связано с продолжением тренда к увеличению доли более дорогих лазерных картриджей. Наибольшим спросом пользовались оригинальные картриджи производства* Canon, Epson, HР, Samsung и Xerox, что коррелирует со вкладом этих компаний в рынок печатающих устройств.

Совместимых струйных картриджей для принтеров брендов* Canon, Epson и HP было продано 1,7 млн шт. на сумму около 8,7 млн долл. В годовом исчислении динамика была «нулевой» в натуральных показателях, однако в деньгах все же наблюдалось 9%-ное снижение. Во многом оно было обусловлено курсовыми колебаниями.

Фотобумага

Первое полугодие 2014 на российском рынке листовой фотобумаги было относительно стабильным. Всего было продано 1,56 млн пачек на сумму 10,96 млн долл. Суммарная площадь проданной бумаги составила 4,62 млн кв. м — примерно по два листа 15×10 на одного жителя страны.

Годовая динамика составила минус 5,6% в денежном эквиваленте и минус 11% в количестве проданных пачек. С учетом остро негативной динамики в других ИТ-отраслях эти итоги можно трактовать как положительные.

В тройку лидеров снова вошли компании* Epson, Lomond, Revcol, на их долю суммарно пришлось около 63% рынка в денежном выражении.

Мониторы

Всего было продано 1,495 млн мониторов на сумму 250 млн долл., что на 17,7% меньше I полугодия 2013 г. в штуках и на 23,4% — в деньгах. Различие в динамике этих показателей связано с тем, что средневзвешенная стоимость аппарата снизилась почти на 7%.

Одна из причин такой динамики состоит в том, что у корпоративных клиентов не наблюдалось особого желания переходить на Windows 8, что могло бы подстегнуть рынок ПК, пребывающий в глубочайшей депрессии.

Из структурных сдвигов стоит отметить сокращение примерно на 4,4% доли «квадратных» мониторов с диагональю 17 и 19 дюймов. Эти когда-то доминировавшие тендерные решения отодвинуты далеко на обочину отрасли, и их суммарная доля снизилась до 7%. 4К-мониторы, на которые возлагались большие надежды, действительно начали продаваться довольно активно, но общий упадок рынка пока не дает им демонстрировать хорошие цифры продаж.

Лидирует по-прежнему Samsung, далее со всё уменьшающимся отрывом следуют Philips и Acer, разница между которыми чисто номинальная.

Проекторы

За первое полугодие на российском рынке проекторов было продано 58 тыс. устройств на сумму в 63,7 млн долл. Годовая динамика умеренно негативная — минус 16% в штуках и минус 9,5% в деньгах.

Динамика по первым двум кварталам 2014 г. была крайне неравномерна. Сначала рынок снизился лишь на 6,8% в натуральном выражении и на 5,5% в денежном. Но во втором квартале снижение уже составило более 25% в штуках и почти 14% в деньгах.

Из структурных сдвигов можно отметить рост доли микропортативных (весом до 2,25 кг) аппаратов, чья доля к концу второго квартала приблизилась к 50% всех продаж. Также продолжался рост сверхдешевых (до 500 долл.) аппаратов. Быстро растет вклад устройств с яркостью от 3000-4000 лм (преимущественно 3000), их доля уже составляет около 60% от всех аппаратов.

Лидерами остались те же компании*: Acer, BenQ, Epson. Их суммарная доля каждый месяц варьируется, но не опускается ниже 60%. Кроме того, ощутимые объемы показали NEC и ViewSonic. В деньгах весьма заметны показатели Panasonic.

Информационные панели

За первые 6 месяцев 2014 г. на российском рынке информационных панелей было продано 12,5 тыс. устройств на сумму в 52,2 млн долл. В годовом исчислении рынок показал 10% падение в натуральном выражении, но 4% рост в деньгах. Данную диспропорцию обусловила средневзвешенная стоимость, выросшая на 16%.

Повышение среденевзвешенной стоимости панелей во многом было обусловлено отличными продажами Touch- и Wall-панелей, которые довольно дорогие. Последние, занимая относительно небольшую долю рынка в штучном выражении, в деньгах генерируют больше, чем массовый сегмент Digital Signage. В причинах успеха панелей для видеостен еще надо разбираться, а вот провал в Digital Signage очевиден. Это признак проблем в их основных потребительских сегментах — ритейле и финансовом секторе.

Компания Samsung по-прежнему первая с долей около 50%. За ней традиционно следуют* LG, NEC и Panasonic.

ИБП

За первое полугодие 2014 г. на российском рынке ИБП было продано 657 тыс. устройств на сумму в 168 млн долл. Как и в других ИТ-отраслях, здесь наблюдалось падение: на 16% в штуках и на 17,7% в деньгах про сравнению с первым полугодием 2013 г. Средневзвешенная стоимость одного аппарата за год снизилась на 5 долл.

Примечательно, что все последние годы российский рынок ИБП демонстрировал обратную динамику средневзвешенной стоимости. Она непрерывно росла, сигнализируя о сдвиге рынка в сегмент инфраструктурных решений. В текущем году наблюдалось резкое снижение активности корпоративных заказчиков, приведший к существенному снижению корпоративного рынка. Кроме того, в первые месяцы года рынок (особенно бизнес компании General Electric) поддержали поставки для Олимпиады в Сочи.

В расстановке сил между вендорами критичных изменений не произошло. При этом, поскольку «второй эшелон» во многом сформирован «тяжеловесами», чьи итоги могут зависеть от нескольких успешных проектов, определенные флуктуации все же были. В частности, в первом квартале в пятерку лидеров вошла компания General Electric. Но когда положительное влияние Олимпиады в Сочи и ряда крупных проектов закончились, и расстановка сил вернулась к более привычной картине, в пятерку лидеров* вернулась Powercom, составив компанию APC by Schneider Electric, Eaton, Ippon и Delta.

Подробнее об итогах I полугодия 2013 г. в различных сегментах российского ИТ-рынка см. в журнале «Бестселлеры ИТ-рынка», 2014 г. № 3.

* Перечисление компаний дается в алфавитном порядке.