Несмотря на мощное наступление МФУ в первой половине 2011 г. на рынке лазерных устройств количественное превосходство в структуре продаж все же сохранялось за принтерами — 622 тыс. штук против 515 тыс. проданных настольных МФУ. По сравнению с первым полугодием 2010 г. продажи возросли во всех скоростных категориях монохромных принтеров и в цветном сегменте, причем наибольшие темпы роста, как и в предыдущие периоды, отмечены в категории принтеров для рабочих групп производительностью свыше 30 стр./мин.

Тем не менее, если сравнивать текущие объемы продаж с докризисным периодом (лучший показатель продаж лазерных принтеров был в первом полугодии 2007 г.), то становится ясно, что в количественном отношении этот рынок к своим лучшим показателям не вернется.

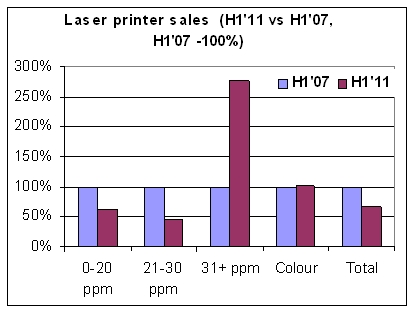

Общие продажи лазерных принтеров составили всего две трети от докризисного уровня, причем в нижних подсегментах уровень восстановления спроса еще ниже — в категории персональных принтеров около 60%, а в группе принтеров производительностью

Основной точкой роста в последнее время являются принтеры для рабочих групп производительностью свыше 30 стр./мин. Кризис не только не помешал, а скорее ускорил этот тренд, заставив многие организации пересмотреть свою политику в отношении парка печатающих устройств, повысив приоритетность закупок устройств для рабочих групп при его обновлении. Принтеры для рабочих групп в большинстве случаев являются более рациональным выбором для организаций любого размера, как с точки зрения стоимости печати (за счет возможности использовать экономичные картриджи с большим ресурсом), так и эксплуатационных затрат. При этом, естественно, снижается доля используемых персональных принтеров, составляющих большую часть рынка и доминирующих в установленной базе.

Источник: «Российский рынок лазерных принтеров и МФУ», ITResearch Newsletter, October 2011 (№ 74)