Анализ структуры продаж на еще только складывающемся российском рынке планшетных компьютеров публикуется на страницах «Бестселлеров» впервые, что просто вынуждает нас начать с определения, о какой же собственно продукции идет речь. Данный момент далеко не тривиален, поскольку планшетные ПК смыкаются и пересекаются сразу с несколькими классами продукции: смартфонами, мультимедийными проигрывателями, электронными книжками. Наложение этих множеств проходит не только по функциональным и массогабаритным параметрам, но даже зачастую на уровне дизайна. Иногда доходит даже до анекдотичных примеров, когда одни и те же устройства находятся на сайте производителя и в разделе «электронные книжки», и в разделе «планшетные ПК». Все это вынуждает нас идти на волевое решение и установку неких определяющих критериев.

Компания ITResearch считает планшетными компьютерами устройства с цветным сенсорным экраном диагональю не менее 7 дюймов под управлением операционных систем Apple iOS, Android от Google и Windows от Microsoft. Эти атрибуты на данный момент позволяют добиться того, что всего около 5% устройств, которые мы определяем как планшетные ПК, могут быть одновременно отнесены и к электронным книгам. Со смартфонами и КПК несколько проще: тут однозначно работает размер, и устройства наподобие Samsung Note или Dell Streak 5, несмотря на высокий сопоставимый функционал, в данную группу однозначно не включаются из-за меньшего размера экрана. Мы, впрочем, не исключаем, что с развитием рынка данное определение будет несколько корректироваться, но все же надеемся, что и в этом случае нам удастся обеспечить сопоставимость результатов.

Начальный период

Концепция планшетных компьютеров существует достаточно давно – с восьмидесятых годов прошлого столетия, однако тогда образчики подобного оборудования не могли быть поддержаны соответствующим уровнем развития технологий. Только в девяностых годах на рынке начали появляться вполне работоспособные коммуникаторы/планшеты, например, Apple MessagePad (Newton) или менее известный, но более продвинутый EO Personal Communicator, но они не пользовались значительным коммерческим успехом.

Перелом наступил только к 2010 г., когда Сеть уже стала действительно глобальной, а смартфоны подготовили почву ко всеобщему мобильному Интернету. Стиву Джобсу удалось посрамить множество экспертов, которые в отличие от него не видели возможностей для нового типа продукции. В основном это было связано с тем, что вне сферы их внимания и понимания оказались сотни миллионов и даже миллиарды потребителей контента, которые появились в кратчайшие сроки буквально из ниоткуда. Десятками и сотнями тысяч появлялись новые приложения и игры, многие из которых просто требовали большого экрана. Массам людей не нужен был новый инструмент, они хотели большего удобства и «фана». И, выпустив iPad, который идеально соответствовал их чаяниям, компании Apple в кратчайшие сроки удалось почти невозможное: сделать «таблетки» технологическим прорывом, способным существенно повлиять на всю человеческую цивилизацию, резко ускорив ее переход в «виртуальный» мир.

Безусловно, 2010 г. прошел под флагом iPad. Все остальные мировые производители буквально кусали локти, наблюдая, как Apple продает миллионы устройств, и фактически до конца года практически никто не мог претендовать даже на крошки с барского стола. Дело в том, что планшет iPad технологически был на голову выше всего того, что могли предоставить на тот момент конкуренты, при этом у него была поразительно низкая стоимость, что загоняло последователей в жесточайшие рамки.

Россия в этом празднике жизни была среди отстающих, но и ее не могло миновать это поветрие. За десять месяцев 2010 г., последовавших за анонсом iPad, в Россию данное устройство поступало с нарастающими темпами. По некоторым оценкам, к концу года на локальном рынке было продано около 200 тыс. штук планшетных компьютеров, причем большая их часть была привезена в частном порядке. Продукция других производителей (в первую очередь Samsung и ViewSonic), которая к тому времени также стала доступна, пока не могла составить серьезной конкуренции Apple, набрав в сумме около 15-20% рынка.

Рынок состоялся

Но все резко поменялось в 2011 г., когда рынок планшетов начал реально складываться: к концу прошлого года в России в ощутимых количествах продавалась продукция уже более 30 вендоров, и Apple, оставаясь лидером, была лишь только одной из них. Причем конкуренция нарастала буквально от квартала к кварталу, и лидеру на пятки один за другим начали наступать большинство ведущих мировых производителей, не считая множества российских и китайских компаний.

По данным ITResearch, всего в 2011 г. по официальному каналу в Россию поступило около 1,13 млн планшетных компьютеров, и только 30% из них приходилось на iPad первого и второго поколения. Кроме того, оценочно, более 200 тыс. планшетов было завезено в Россию в частном порядке, причем подавляющая часть из них была производства Apple. Итого, общая доля iPad в нашей стране составляет под 40%, что существенно меньше, чем в Европе и Америке. Дело в том, что за рубежом они чаще всего стоили значительно дешевле, да и новые устройства были доступны у нас с существенной задержкой.

Кстати, именно это является одной из основных причин, по которым происходило падение доли Apple: такая политика компании по отношению к локальному рынку играла на руку конкурентам. Среди других причин: ценовой фактор (не всем были доступны iPad), а также быстрое развитие платформы Android, способной как по потребительским свойствам, так и по набору доступных приложений составить реальную альтернативу iOS. Российские продажи планшетов под управлением Windows в прошлом году составили, по оценке ITResearch, единицы процентов. Но у платформы есть потенциал, и с выходом Win 8 все еще может поменяться.

В деньгах за прошлый год российский рынок планшетов составил около 780 млн долл., что уже крайне внушительная сумма. Для сравнения, весь «старый» и огромный рынок мониторов «потянул» всего на миллиард, что уже становится сопоставимым.

В 2011 г., по данным ITResearch, основными конкурентами iPad стали производители моделей на базе Android – Acer (15% официальных поставок) и Samsung (около 10%). В целом шестерка поставщиков-лидеров (Apple, Acer, Samsung, Pocketbook, Asus и Viewsonic) заняла 72,5% российского рынка. Стоит отметить: в случае с Pocketbook основную роль сыграл тот факт, что компания мощно играет на близком рынке электронных книг, и ей было очень легко, нарастив функционал некоторых устройств, выйти на новый рынок. Кстати, именно с этой компанией были определенные методические сложности: нам было крайне сложно определить, относить ли какую-нибудь модель к планшетам, или все же «оставить» ее в книжках.

Также стоит отметить, что оценка ITResearch по установленной российской базе iPad (около 650 тыс. на конец 2011 г.) неплохо коррелирует со статистикой сервиса «Яндекс. Метрика», согласно которой в конце января 2012 г. в Интернет выходили владельцы около 700 тыс. iPad. Тут не стоит забывать, что в России на постоянной или временной основе находится множество иностранцев, которые в большинстве своем также используют iPad.

Технологическая структура рынка

Помимо операционной системы, пожалуй, основным атрибутом планшетов является размер экрана, который однозначно влияет на функционал и предпочтительную схему использования. Сегодняшний ассортимент планшетов достаточно четко раскладывается на две мало конкурирующие основные составляющие – сегменты 7 и 10 (около) дюймов, у которых разный потребитель с разным спектром задач и требований.

«Семидюймовики» – это удобное средство потребления контента карманного формата, в то время как 10-дюйм гаджеты – еще и рабочий инструмент, и в этом качестве, скорее, конкурируют с нетбуками и даже ультракомпактными ноутбуками. 10-дюйм сегмент, как более функциональный, в этом смысле предпочтителен, так что именно он и является потенциально основным, по крайней мере в среднесрочной перспективе.

Следует отметить, что конкуренты Apple в первую очередь освоили производство 7-дюйм аппаратов и тут же выбросили их на рынок. Но затем пошли продажи уже 10-дюйм устройств, и доля «мелочи» начала быстро уменьшаться. Вместе с тем к концу прошлого года соотношение между сегментами несколько стабилизировалось на фоне устойчивого спроса на компактные устройства, а доля больших аппаратов даже несколько уменьшилась за счет «промежуточных» типоразмеров. Если слухи подтвердятся и Apple также выйдет в нишу компактных решений, то в будущем можно ожидать некоторого паритета между основными типоразмерами.

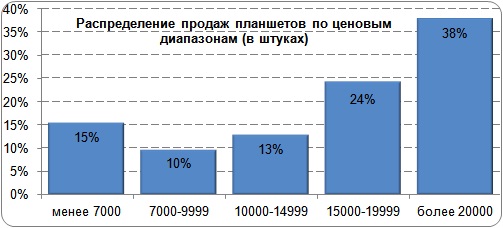

Помимо диагональной структуры определенный интерес должно вызывать и распределение рынка по ценовым диапазонам (см. рисунок). Пока что по итогам 2011 г. самые значительные продажи приходились на диапазон свыше 20 тыс. руб., и всем понятно, чья продукция там была в основном представлена. Но налицо и значительные объемы реализации планшетов в два и даже три раза более дешевых. Такие разрывы в ценах благотворно влияют на расширение рынка, поскольку способствуют охвату новых целевых групп покупателей, особенно региональных. Очевидно, что рынок будет прирастать в первую очередь за счет «дешевого» и «сверхдешевого хвоста». Но и дорогая продукция будет продаваться неплохо, тем более что благодаря относительно короткому циклу жизни продукта здесь уже существует значительный вторичный рынок: оборудование на замену выбывающих устройств.

Источник: ITResearch

Новый iPad

Говоря о рынке планшетов, мы просто вынуждены уделять основное влияние текущему лидеру, поскольку его решения не просто задают вектор развития отрасли, но во многом ее формируют. Следовательно, мы обязаны проанализировать и недавнюю ключевую новость, а именно – выпуск нового, уже третьего поколения iPad.

Безусловно, новый iPad существенно повлияет на рынок планшетов. В том числе и на российский, на который он официально выйдет к лету, но уже сейчас активно торгуется «с рук». Компания в очередной раз показывает особое «внимание» к нашему рынку, задержав начало официальных поставок почти на 2 месяца, что мало согласуется с тем, что недавно Apple недавно существенно расширила свой канал, добавив еще одного сильного дистрибьютора к уже имевшимся двум. С другой стороны, это позволило распродать остатки устройств второго поколения по более низкой цене, и таким образом расширить охват потребителей.

Во многом конкурентная борьба между Apple и всеми остальными происходит не в технологическом плане, а в умах покупателей. Без преувеличения можно сказать, что это борьба двух идеологий, двух миров: Apple фактически насаждает особый образ мыслей, привычек, поведенческих стереотипов. В результате уровень лояльности пользователей Apple просто зашкаливает, но эта страта крайне требовательна к производителю, который просто обязан обеспечивать их социальное лидерство, достигаемое, в том числе, за счет владения самым модным и лучшим, куда они относят (пока) и Apple. Поэтому среди основных потребительских ценностей для данной категории покупателей на первый план выходят социальная и эмоциональная составляющая, оттесняя функциональную, условную и эпистемическую (познавательную).

(Кстати, конкуренты тоже не дремлют. Совсем недавно компания Acer представила устройство, если и уступающее по характеристикам new iPad, то совсем немного. Ее 10-дюйм аппарат имеет адекватную «начинку» и Full HD дисплей, обладающий разрешением 1920×1200. При таком размере действительно ни один глаз не заметит разницу в величине зерна экрана).

Дальше цикл должен будет повториться, и он обязательно повторится. Но здесь есть ряд подводных камней. Во-первых, несмотря на четырехкратное увеличение разрешения и другие улучшения, новый iPad представляет собой всего лишь эволюционный, но не революционный шаг. А потребители Apple требуют все большего и большего, загоняя компанию в идеологический и технологический тупик. Производитель может выбираться из него, только выпуская действительно прорывные решения. Стиву Джобсу это неоднократно удавалось, но его сейчас нет, и сможет ли компания показывать подобный уровень предвидения, остается под вопросом.

Перспективы рынка

В 2012-м и последующие годы мы ожидаем продолжение борьбы между Apple и решениями на основе Android, и верх в этой конкуренции будет все же за последними. Это обусловлено тем, что на рынок выходят массовые категории покупателей (в первую очередь региональных), для которых более чувствителен ценовой фактор, и значительный ценовой разрыв между iPad и многими другими решениями будет брать свое.

Кроме того, если говорить о «закрытой вселенной» Apple и «открытой» Android, хочется отметить, что маркетинговая стратегия, основанная на дифференциации (поиск уникального преимущества, а у Apple она именно такова) начинает вредить глобальной компании, когда она заранее старается возвести излишние барьеры перед другими участниками, пытающимися повторить или развить технологию. Если решение уже придумано, однозначно находятся варианты его оптимизации и улучшения альтернативными способами, особенно если этим занимается великое множество игроков: даже простым методом перебора можно нащупать отличные ходы. И уже сам первопроходец оказывается обочине прогресса. На это уже напарывались все технологичные монстры (например, Sony), и это же в перспективе грозит Apple. Ни у кого никогда не было достаточно ресурсов, чтобы долго и плодотворно бороться со всеми. Кроме того, жизненные циклы продукта настолько укоротились, что зачастую собранных сливок не хватает даже для компенсации затрат на разработку и запуск нового решения.

Очевидно, что схема использования «или-или» (планшет или ноутбук) вряд ли будет основной. Скорее в длительной перспективе стоит ожидать «и-и», но на данный момент планшеты являются более желаемой покупкой, и пользователи ноутбуков откладывают обновление своих аппаратов в пользу приобретения прямо сейчас планшета. Те, у кого не было мобильного ПК, также часто предпочитают в качестве первой покупки планшет.

До насыщения рынка еще очень далеко. По оценкам ITResearch, первичный объем установленной базы планшетов в России будет состоять из 10 млн аппаратов. На этот уровень рынок выйдет в течение ближайших трех-четырех лет. Затем планомерное увеличение до уровня 20 млн. Дальше посмотрим. Зависит от функционала планшетов на тот момент и состояния социума.

Подробнее о структуре российского рынка планшетных компьютеров см. статью «Android vs. iOS» в сборнике «Бестселлеры ИТ-рынка», 2012 №2, с. 16

Материалы компаний

Два ядра, один Гбайт, больше разрешение, IPS, Android 4.1... Готовимся к школе

Два ядра, один Гбайт, больше разрешение, IPS, Android 4.1... Готовимся к школе

Курило Александр,

маркетинг и развитие бизнеса, iconBIT

С каждым месяцем количество производителей и моделей планшетных ПК увеличивается, а неискушенному пользователю все сложнее сориентироваться в актуальных предложениях сегодняшнего дня, и тем более — что ожидать далее... Помню в 90е годы все было ...